金诚信在不同铜价下利润与估值测算

说实话,a股的板块效应真严重,太多人不看基本面,只看技术面图形来做股票。特别是很多绩优股明明靠业绩推动的增长,与那些靠估值拉升的一个涨跌幅就很没有道理(甚至上涨的时候因为名字不带铜远远比不上,但是下跌的时候照杀不误)。从最高点90块到现在已经回落了40%了,股价已经跌回到铜9500美元一吨的时候。简单算了一下,不同铜价下的利润与估值。

一、核心假设(2026年,一致预期)

铜金属销量:10万吨(Lonshi+Lubambe+Dikulushi) (去年三季度铜产量2.47万吨,即使今年毫无产量增长,年化产量也应该有10万吨左右,且公司目前铜矿库存较多,销量应该不低于产量)

综合现金成本:4,500美元/吨(不含税、不含费用)

矿服业务稳定净利润:8.5亿元

所得税率:25%(国内15%,国外30%以上);汇率:1美元=7元

费用率:8%(销售+管理+财务)

少数股东:18.5%(按权益比例)

二、分铜价测算(2026年归母净利润)

金诚信2026年不同铜价下归母净利润完整测算

一、测算基础与核心假设

本次测算统一采用LME铜价(美元/吨),净利润单位为亿元人民币,核心假设基于2026年市场一致预期与公司业务结构:铜金属销量为10万吨,涵盖Lonshi、Lubambe、Dikulushi三大矿山;综合现金成本为4500美元/吨,不含税及各项费用;矿服业务贡献稳定净利润8.5亿元;所得税率25%,汇率按1美元=7.2元计算,销售、管理、财务综合费用率8%,少数股东权益比例18.5%。

二、分铜价详细测算过程

(一)铜价10000美元/吨

吨毛利=10000-4500=5500美元,资源毛利=5500×10万=5.5亿美元=39.6亿元人民币,资源税前利润=39.6×(1-8%)=36.43亿元,资源税后利润=36.43×(1-25%)=27.32亿元,归母资源利润=27.32×(1-18.5%)≈22.27亿元,叠加矿服净利润8.5亿元,2026年归母净利润≈30.77亿元(约31亿元)。

(二)铜价11000美元/吨

吨毛利=11000-4500=6500美元,资源毛利=6500×10万=6.5亿美元=46.8亿元人民币,资源税前利润=46.8×0.92=43.06亿元,资源税后利润=43.06×0.75=32.29亿元,归母资源利润=32.29×0.815≈26.32亿元,叠加矿服净利润8.5亿元,2026年归母净利润≈34.82亿元(约35亿元)。

(三)铜价12000美元/吨

吨毛利=12000-4500=7500美元,资源毛利=7500×10万=7.5亿美元=54亿元人民币,资源税前利润=54×0.92=49.68亿元,资源税后利润=49.68×0.75=37.26亿元,归母资源利润=37.26×0.815≈30.37亿元,叠加矿服净利润8.5亿元,2026年归母净利润≈38.87亿元(约39亿元)。

(四)铜价13000美元/吨

吨毛利=13000-4500=8500美元,资源毛利=8500×10万=8.5亿美元=61.2亿元人民币,资源税前利润=61.2×0.92=56.30亿元,资源税后利润=56.30×0.75=42.23亿元,归母资源利润=42.23×0.815≈34.42亿元,叠加矿服净利润8.5亿元,2026年归母净利润≈42.92亿元(约43亿元)。

三、测算结果汇总

铜价10000美元/吨对应归母净利润约31亿元,铜价11000美元/吨对应归母净利润约35亿元,铜价12000美元/吨对应归母净利润约39亿元,铜价13000美元/吨对应归母净利润约43亿元。

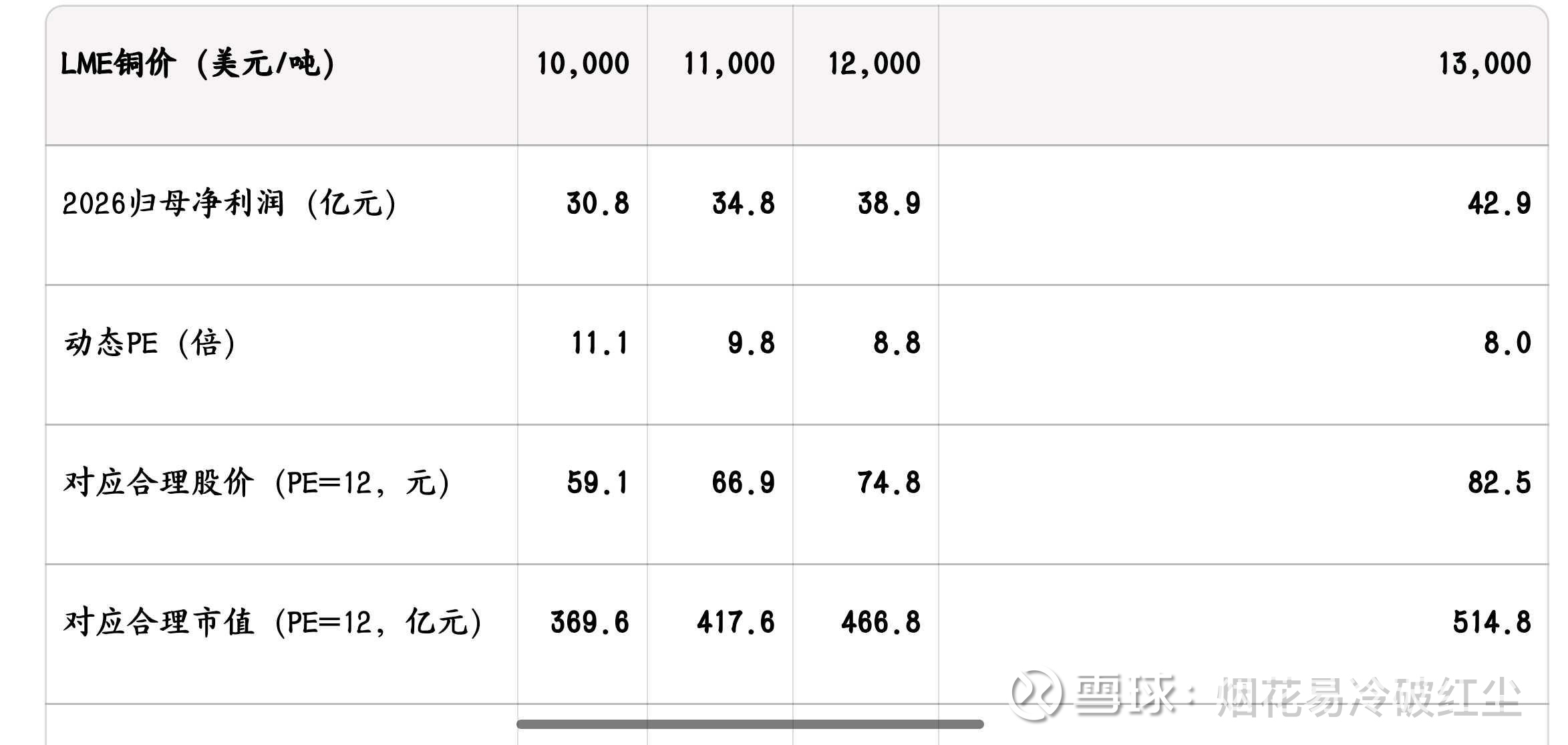

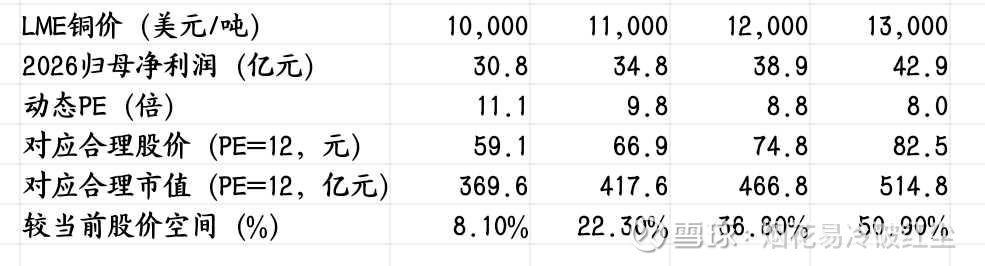

LME铜价(美元/吨) 10,000 11,000 12,000 13,000

2026归母净利润(亿元) 30.8 34.8 38.9 42.9

动态PE(倍) 11.1 9.8 8.8 8.0

对应合理股价(PE=12,元) 59.1 66.9 74.8 82.5

对应合理市值(PE=12,亿元) 369.6 417.6 466.8 514.8

较当前股价空间(%) +8.1% +22.3% +36.8% +50.9%

因为公司大概在四五年内产量翻一倍,最终权益产量能达到20万吨左右。今之后每年的年化复合还有15%左右的增长。即使价格不变,也应该给予其15pe以上的估值。(peg=1)。12pe已经是公司史上最低的熊市底部的估值了。且由于铜的供需缺口越来越大,个人看好铜价中枢长期上移。

从基本面上来看,无论是毛利率,净资产收益率,净利润增速还是盈利质量,都是在铜板块中遥遥领先。

过去一年,金诚信的股价涨幅在板块垫底。但是营收增速板块第一,净利润增速都是板块前三(50%左右,源自于铜矿产量的翻倍增长)。不断杀估值。简单算了一下,公司在不同铜价对应的利润和最低估值。

四、重要说明

本次测算为模型估算结果,并非公司官方业绩预测,最终净利润会受矿山实际产量、现金成本波动、汇率变动、税率调整及少数股东比例变化等因素影响;从测算结果来看,铜价每上涨1000美元/吨,公司归母净利润约增加4亿元,业绩对铜价弹性显著。但是也需要注意一定的风险,一个就是刚果金存在的暴利税,这部分会极大侵蚀铜价涨价的利润,另外在刚果金的龙溪铜矿,这个是湿法冶炼,需要硫酸制取。而当前硫酸价格上涨会 加大这部分的成本。此外,公司下半年还有50万吨的超高品位磷矿投产,达产后预计大概一年能增加2-2.5亿利润。且明年鲁班比铜矿技改完成。以及哥伦比亚的铜金矿,也可能在二七或者28年逐渐投产。公司的远期成长还是非常可观的。

另外,A股做价值投资难的一点是波动太大。短期往往不随利润增长而股价上涨。反而因为市场预期喝板块效应不断杀估值。如洛阳钼业25年4月最低8pe。而利润相比21年已经大幅增长3倍以上。股价最低点却还是6块左右。估值杀到极点。之后大半年后股价四倍暴力修复。而去年的阳光电源,新易盛,同样如此。估值杀到10pe左右,跌完可跌后,随后有着股价的暴涨。所以需要耐心等待。关于铜,其定价逻辑主要是供需,其次是流动性。个人看好铜价5年内中枢价格不断上涨。