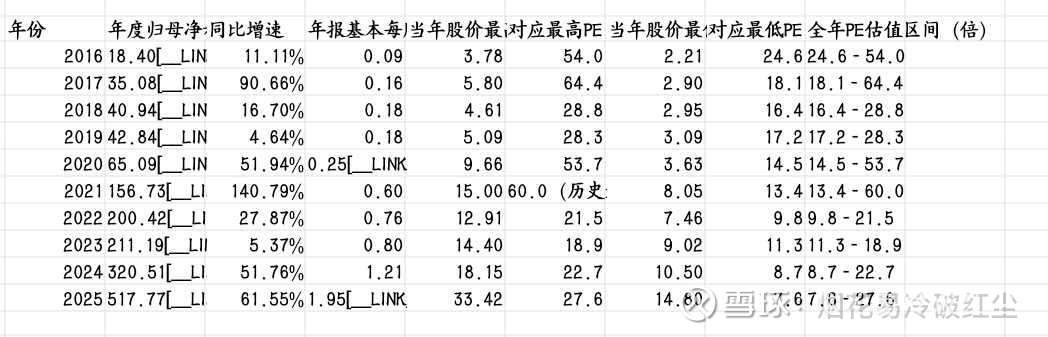

紫金矿业近10年,每年的净利润和股价对应的pe估值区间

先来解释一下,表中的数据含义

1最高PE:当年股价最高点,按上一年度年报披露的EPS计算,完全还原当时市场交易的真实估值口径;

- 最低PE:当年股价最低点,按当年年报披露的EPS计算,为事后完整年度的估值底;

- 股价均为A股前复权价格

2. 核心估值规律

- 2016-2021年为估值扩张周期,2021年2月创下60倍PE的历史峰值,对应铜价创10年新高、全球流动性宽松的超级周期;

- 2022年美联储开启加息周期,估值快速下杀,最低PE跌至9.8倍,为近10年第二低位;

- 2023-2025年估值随业绩增长逐步修复,2025年受益于金价、铜价上行,最高PE回升至27.6倍,同时业绩高增消化了部分估值,最低PE创下近10年新低7.6倍。

核心估值规律(PE口径)

1. 估值天花板与底部边界清晰

近10年动态pe历史最高值为64.4倍(2017年),次高峰为2021年的60.8倍,均对应全球流动性宽松+大宗商品超级周期行情;近10年动态pe历史最低值为7.6倍(2025年年内低点),对应高金价高业绩下的估值消化,估值处于历史绝对低位。

2. 估值周期与美联储货币政策高度绑定

2016-2021年全球流动性宽松周期,估值中枢持续上移,多次突破50倍PE;2022年美联储激进加息,估值快速杀跌,年内最低PE至9.9倍;2023-2025年降息预期反复,估值在10-28倍区间震荡,业绩高增持续消化估值,中枢低于上一轮宽松周期。

3. 业绩与估值的“剪刀差”特征显著

2021-2025年,公司归母净利润从156.73亿增长至517.77亿,净利润翻了三倍以上,但估值中枢从60倍回落至15倍左右,典型的“以业绩消化估值”,估值安全边际持续提升。

如果如果以滚动市盈率来计算,结果如下

在2020年之前,紫金矿业的滚动市盈率pe(ttm)常年在20倍以上。2020年之后,随着巨龙铜矿,卡莫阿铜矿,timok铜金矿上部矿投产,紫金矿业的净利润极大的增长。因此市盈率快速消化变低。

其中,随着美联储加息,流动性收紧,铜和黄金价格不断走低。紫金矿业于2022年9月末股价连续下跌,跌到6.41,其滚动市盈率达到了历史最低值不到10倍。但过低的估值,随后开始暴力反弹,仅用了不到三个月时间内上涨50%,股价达到9.6,滚动市盈率修复到15倍随后开始横盘区间震荡。之后两年时间内滚动市盈率在15~20倍之间。而随着24年,利润超预期大增52%,又再度拉低的估值到15倍以下,到25年4月,由于关税战的影响,铜价与股价暴跌。紫金矿业四月8号,最低滚动市盈率11.39倍。 此后股价箱体震荡,一季报,中报利润后,紫金13倍左右。之后虽然股价快速上涨,但估值一直被高增速的业绩所消化。几乎没有超过20倍(因为年报预告12月30号就发了)

很多人忽略了估值的重要性。15pe与10pe差别相当于30p与20pe的差别,利润暴增50%才能变成这个估值。如果如果当前股价保持不变,一季报本人预计有210亿净利润。滚动pe将会变成14倍。

若金800,铜8万,锂14万。本人预计26年紫金净利润650亿(对应当前13pe)

若金900,铜9万,锂14万,本人预计26年紫金净利润800亿(对应当前11-12pe)

若金1000,铜95000,锂14万,本人预计26年紫金净利润900亿,对应当前(10pe)

如果金1100,铜10万,锂14万,本人预计26年紫金净利润1000亿(对应当前8.5pe)

很多人忽略了估值的重要性,20p变成10pe利润得翻一倍才能达到,有很多有色股的pe估值都是动不动30倍到40倍以上。过去紫金股价虽然有过大幅回撤40%以上,但对应的估值都很高。而本质上来说,紫金极低的成本优势,导致商品价格上涨。对其利润的影响并不大。只要扩产就可以增大利润,这也是为什么20年铜价暴跌但是金价上涨,22-23年美联储加息金铜一起大跌的情况下,紫金的净利润仍然能连接正增长的原因。从长期定价的逻辑来看,五年内紫金之后每年的产量年化复合增长在15%左右。其合理PE应该是在15倍以上(外加本身部分股息率支撑)(完全不考虑价格上涨)。