紫金矿业的护城河在哪

相信提到紫金矿业,大部分人心里的想法就是周期股。其利润受大宗商品的价格波动很大。在大宗商品价格下跌就会出现利润大幅下滑,甚至亏损。那么事实真的如此吗?

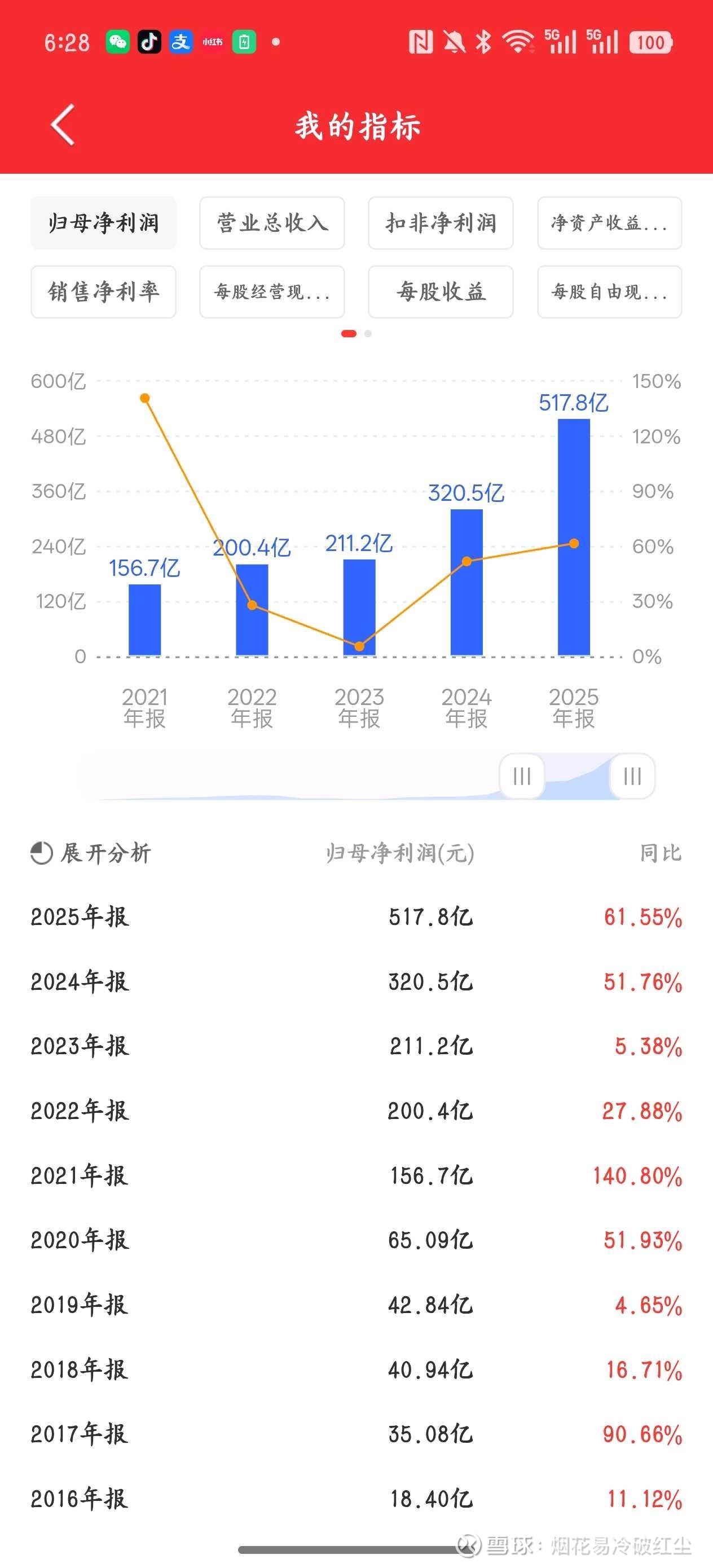

纵观过去十年,其利润从18亿到去年的518亿。营收利润年年正增长。期间经过20年的疫情铜价暴跌,22-23年的美联储加息大宗商品集体承压,25年的关税战等等。那紫金矿业又是如何能做的到利润连年正增长呢?

其实逻辑很简单,多金属对冲➕成本优势+扩产

很多人搞错了一个问题,那就是似乎利润成长全靠周期。但如果以30年为尺度的话,那么铜和黄金的价格始终都是上涨的。

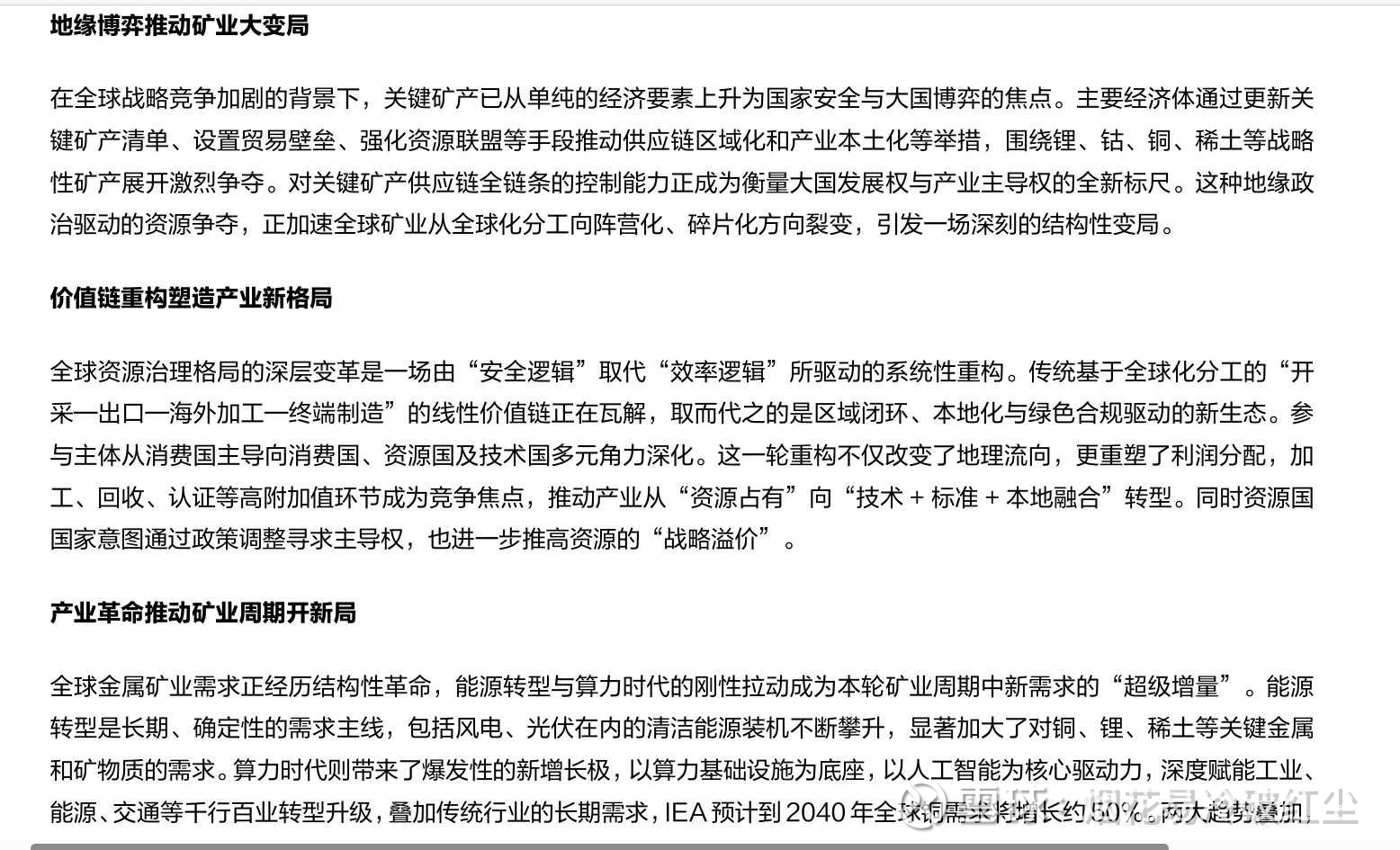

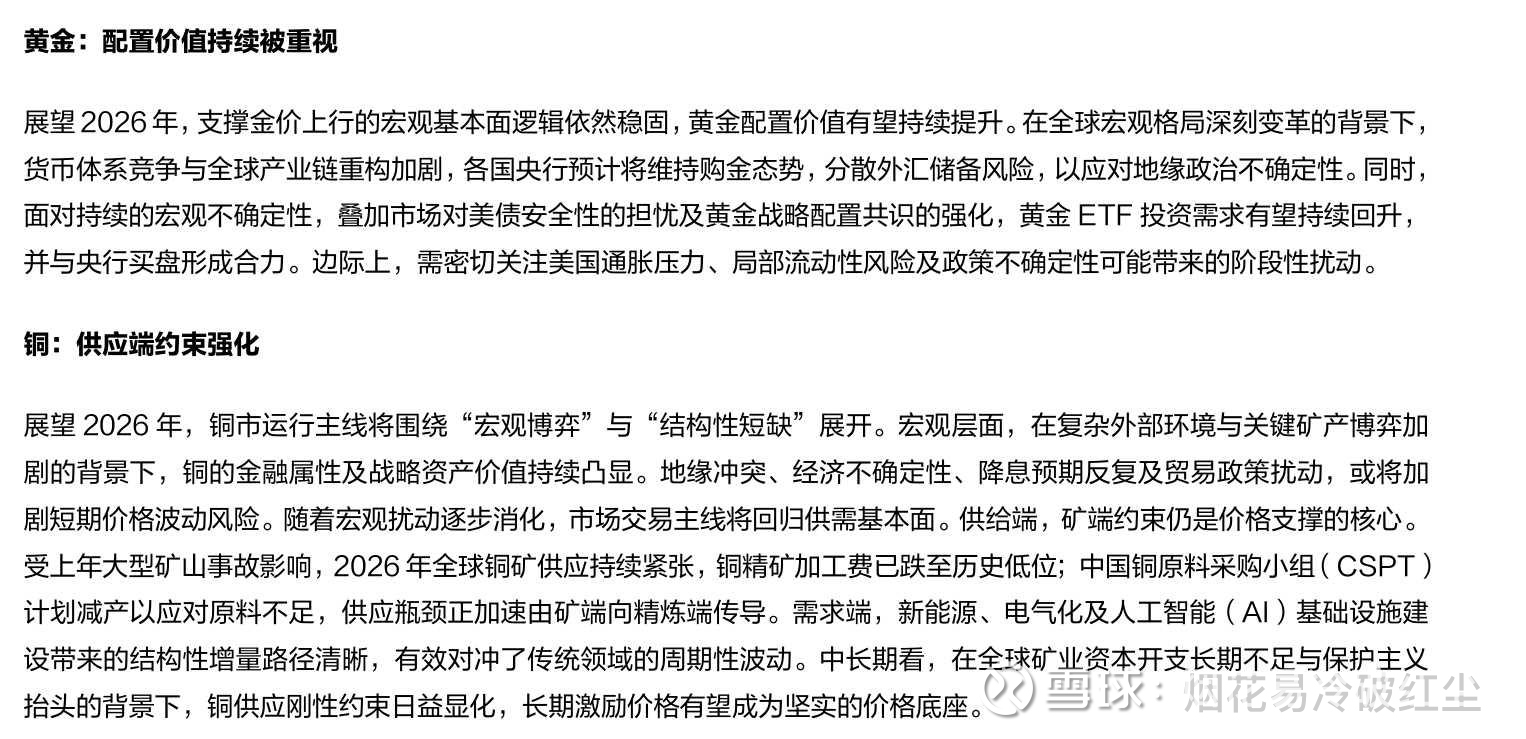

其实其实紫金在年报中对于大宗商品的展望写的很清楚。当下地缘博弈推动了矿业的大变局,且价值链重构由安全逻辑替代了效率的逻辑。这也就是为什么金价持续上涨,频频超出分析师预期的重要原因。此外,那就是新能源转型以及AI算力革命推动了,铜,锂,稀土等关键金属的需求。一些新增的结构性需求是要大于传统周期性的影响。

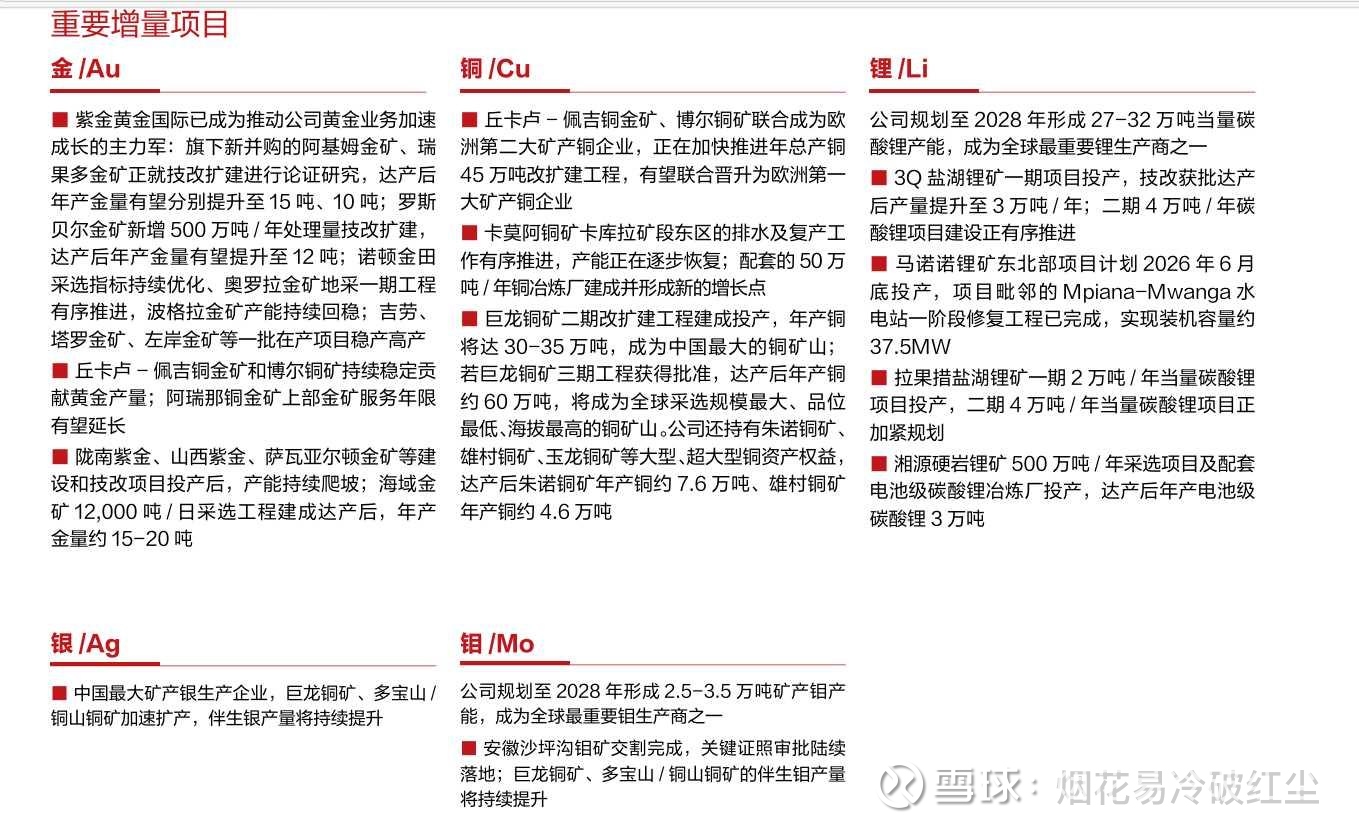

抛开公司本身的资源储量,投资并购,技术优势与低品位矿开发能力不谈,紫金有一项很重要的能力就是其成本优势非常大。

现在大家恐慌美联储加息,铜,金价格大跌,紫金利润腰斩,但是实际上紫金的成本很低。就算真的加息了,又能如何呢?

2022~2023美联储加息,以下为23年到25年。铜与金的价格

即使即使在二三年,金价不到2000美元一盎司,铜价只有8500美元一吨,紫金矿业照样拥有极高的毛利率。矿产铜综合毛利率可达到55%,矿产金综合毛利率可以达到45%。而这已经是美联储加息大宗商品承压时候的毛利率了。

那么这那么紫金矿业的成本优势到底有多大呢?无论是铜还是黄金,紫金矿业铜c1现金成本还是黄金全维持成本均位于行业的前20%分位

如表所示,去年25000的铜成本对应不过3500美元一吨,而行业的90%分位铜完全成本接近9000美元一吨。这意味着什么?这意味着不同企业虽然生产的产品一样,但成本宛如天堑。而一旦价格跌破这个位置,成本尾端的矿商将经营不下去被迫减产。而供给收缩反而又刺激了铜价有着坚定的底部支撑。黄金的逻辑同样如此(不过黄金本身价格和供需关系影响不大)。

而大家对有色周期恐惧的地方在哪里?其实更多是在于07年的冶炼企业。但冶炼本身属于重资产门槛低的行业,毛利率很低。彼此竞争没有差异化。这一点参考光伏与多晶硅包括部分化工,因此价格波动一点就会对利润产生很大的影响。而这与矿产品天然的高门槛与高毛利有着极大的差异。

所以什么才是真正的印钞机呢?这难道不就是吗?哪怕是在流动性紧缺,加息周期依然有着很高的毛利率,并且生产的还是黄金,真正的天然货币。因此只要扩产就能增大利润。这也就是为什么紫金矿业可以年年净利增长的重要原因。

即使价格崩盘,金价最高点大跌40%,那也不过是去年的均价,甚至即使跌60%以上,跌到2300美元一盎司,铜跌到9200美元一吨,紫金矿业今年照样有450亿以上的净利润。24年320亿利润成对应黄金增量44%,铜增量12%,以及新增碳酸锂的60亿净利润。对应当前不到20pe。这个价格很贵吗?当前A股贵金属板块的滚动PE依然普遍在20倍以上。与紫金矿业的估值已经形成了断档的差距。且紫金未来5年内依然有着明确清晰的产量的增长。金,铜产量都有望五年翻倍,而碳酸锂和钼则致力于成为全球最重要的生产厂商之一。