紫金矿业VS中国神华:看懂产业趋势+核心竞争力,才算真懂这两只龙头的过去与未来

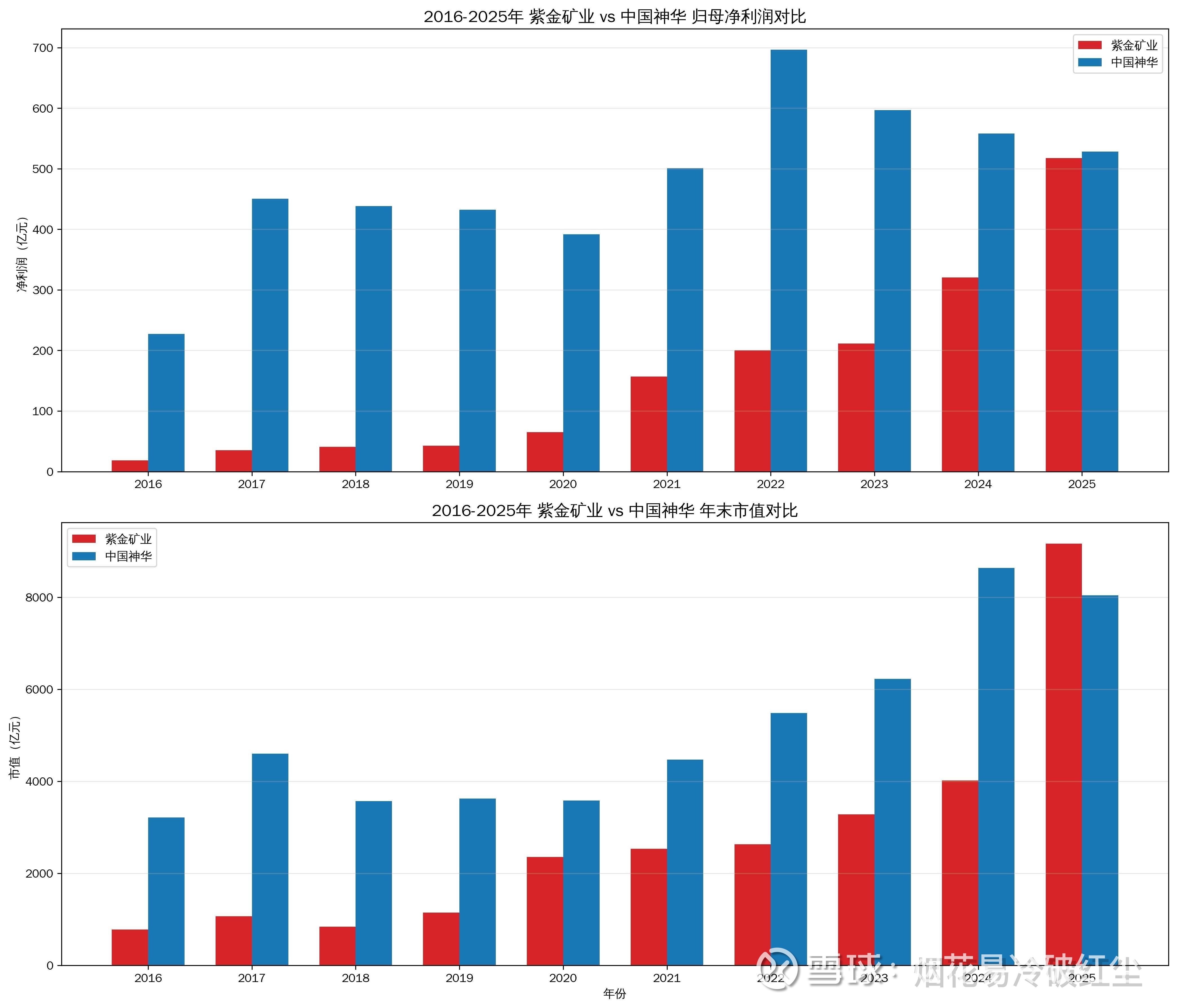

很多人只看到了两家公司10年的市值天差地别:紫金矿业10年市值翻10.75倍,2025年直接反超中国神华;而神华10年市值仅涨50%。但很少有人真正看懂,这场分化的本质,从来不是“谁赌对了价格”,而是两家公司的核心竞争力,精准踩中了各自赛道不可逆的产业大趋势——一个赚了能源革命的成长红利,一个吃了行业集中的格局红利。

今天就用大白话,把产业趋势和公司核心竞争力掰开揉碎讲透,所有数据全有支撑,既好懂又够专业,看完你就知道未来3-5年,谁才是真正能持续赚钱的标的。

一、先懂赛道:两个完全不同的产业大趋势,决定了两家公司的天花板

投资的本质,是赚产业趋势的钱。两家公司的分化,首先是所处赛道的产业趋势,从根上就不一样。

🔹 紫金矿业:踩中了“能源金属从周期品变成战略刚需”的百年级产业变革

过去大家对铜、金的认知,就是“随经济周期涨涨跌跌的工业原材料”,但新能源革命,彻底改写了铜的底层需求逻辑——铜从“可选的周期品”,变成了新能源时代不可替代的“刚需战略资源”。

这个趋势不是短期炒作,是3个不可逆的变化锁死的:

1. 需求端:新能源引爆了刚性增量,而且只会越来越大

新能源的每一度电、每一辆车,都离不开铜。纯电动车单车用铜量80-83公斤,是燃油车的4倍;1GW光伏电站要用500-800吨铜,海上风电单台机组用铜量是传统煤电机组的4倍;特高压、储能、AI数据中心,全是耗铜大户。

权威数据说话:IEA预测,到2030年,全球新能源领域对铜的需求将突破600万吨,较2024年直接翻倍,占全球铜总需求的比重将升至35%-40%。2024-2030年,全球铜需求年均增速3.2%,是过去10年的2倍多,其中70%的增量都来自新能源。

2. 供给端:全球铜矿的“产能天花板”已经清晰可见,缺口只会越来越大

铜矿不是想挖就能挖,从发现新矿到建成投产,平均要8-10年,而且现在新矿越来越难找、越来越贵。

核心数据:2025年全球铜矿的实际资本开支,扣除通胀后,仅相当于2013年峰值的30%,而且已经连续3年下滑 ;现在新建1吨铜产能的投资成本,比2021年之前涨了50%,过去10亿美元能换6万吨产能,现在只能换4万吨。

瑞银预测,2026年全球铜市就会进入持续性结构性短缺,初始缺口就有36万吨;到2030年,中性预期缺口就会突破300万吨,2035年甚至会达到700万吨 。简单说,未来10年,铜会越来越不够用,而且这个缺口,不是靠涨价就能快速补上的。

3. 估值逻辑:从“看价格的周期股”,变成“看产能的成长股”

正是因为供需格局的长期逆转,市场对铜的定价逻辑彻底变了:过去铜价一跌,铜矿企业的估值就跟着崩;现在哪怕铜价短期回调,只要企业的产能在持续增长,市场依然愿意给高估值。这就是紫金矿业过去10年,哪怕铜价有波动,市值依然能一路上涨的核心底层逻辑。

🔹 中国神华:踩中了“煤炭行业从无序扩张到龙头垄断”的格局固化趋势

很多人说神华是“夕阳产业”,但恰恰相反,它踩中的是煤炭行业最确定的两个长期趋势,而且是别人抢不走的:一个是行业总量见顶,但龙头市占率持续提升;另一个是能源转型中,煤炭的“基荷能源”价值被彻底重估。

这个趋势同样是不可逆的,核心是3个变化:

1. 行业格局:小产能持续出清,龙头“强者恒强”的格局已经锁死

2016年供给侧改革之后,全国煤矿数量从1万多座,砍到了现在的4300座以内,降幅超过60%。行业集中度疯狂提升:2025年,全国前10大煤炭企业的产量占比,已经突破了50%,比2020年提升了12个百分点。

更关键的是,政策已经明确了煤炭“控量提质”的长期方向,新建煤矿的审批越来越严,产能指标几乎全向头部央企集中,中小煤企再也没有机会翻身了。未来煤炭行业的格局,就是“头部几家巨头吃掉整个行业的利润”,而神华,就是这个格局里的绝对龙头。

2. 能源价值:从“污染能源”,变成了新能源时代的“能源安全压舱石”

很多人以为新能源会快速替代煤炭,但现实是:风电、光伏都是间歇性发电,晚上没太阳、没风的时候,必须靠火电来调峰兜底。在中国能源结构里,煤炭未来10-15年,依然是能源安全的“兜底者”,这个地位没有任何能源能替代。

而神华的煤电一体化模式,刚好完美适配这个趋势:它的自有电厂,不仅能对冲煤价波动,还能转型成调峰电源,反而能提升机组利用率,越到新能源装机多的时候,它的价值越重要。

3. 资产重估:从“涨涨跌跌的周期股”,变成了“比国债还香的类债券资产”

全球利率长期下行,存银行、买国债的利息越来越低,A股机构化程度越来越高,社保、养老金、保险这些长期资金,对“高确定性、高分红、低波动”资产的需求,是长期爆发式增长的。

而神华,就是A股这类资产的绝对标杆:盈利稳、分红高、现金流足,完美匹配长期资金的需求,形成了“资金流入-估值稳定-分红持续”的正向循环,这就是它过去10年,PE从9倍涨到15倍的核心原因。

二、再懂公司:核心竞争力,才是能接住时代红利的真本事

风口来了,谁都能飞,但风停了,只有有真本事的,才能继续飞。两家公司能在各自的赛道里跑出来,靠的从来不是运气,而是别人学不来的核心竞争力,而且每一项竞争力,都精准踩中了前面说的产业大趋势。

🔹 紫金矿业:4大核心竞争力,完美匹配能源金属的长期趋势

很多人说紫金就是“靠熊市买矿赌对了”,但根本不是——熊市里有钱买矿的企业多了,能像紫金这样,买一个成一个,从国内小厂干到全球前4大铜矿商的,仅此一家。它的核心竞争力,是一套完整的、别人复制不了的“矿业扩张闭环”。

1. 逆周期并购的“择时+运营”能力,是它最核心的护城河

矿业行业的铁律:熊市买矿,才能赚大钱。但绝大多数企业,都是牛市疯狂追高买矿,熊市直接破产;只有紫金,能做到“别人恐惧我贪婪”,而且买完之后,能快速扭亏为盈、快速投产。

最经典的就是卡莫阿-卡库拉铜矿:2015年大宗商品熊市,紫金以25.2亿美元,拿下了这个全球顶级铜矿44.5%的股权,成为第一大股东。这个矿有多牛?铜资源量超4360万吨,平均品位2.54%,是全球铜矿平均品位(0.6%-0.8%)的4倍以上,最高品位能到6.24%。

更牛的是运营能力:这个矿2021年7月正式投产,2024年三期就建成了,2025年就能产铜近40万吨,直接成了非洲第一、全球第四大铜矿,而且C1现金成本仅1.4美元/磅,远低于行业平均的2.5美元/磅。从买矿到投产,只用了6年,投资回收期不到2年,这个效率,全球矿业巨头都做不到。

这套“熊市低价抄底→技术改造快速降本→快速投产释放产能”的能力,刚好完美匹配全球矿业资本开支不足、新矿稀缺的产业趋势——未来全球矿业周期的低谷,依然只有紫金这样的企业,有能力逆势拿下优质资源,拉开和同行的差距。

2. 技术壁垒:把“别人挖了不赚钱的矿”,变成“摇钱树”的能力

全球铜矿的平均品位持续下降,未来能挖到的矿,只会越来越差。而紫金的技术优势,刚好解决了这个行业最大的痛点。

它在低品位矿采选、湿法冶金、难处理矿利用等领域,有全球领先的技术,能把同行觉得“不经济、没法挖”的低品位矿,变成能稳定盈利的优质资产。比如国内的紫金山金矿,原本是没人看得上的低品位矿,紫金用自主研发的技术,把它挖成了国内第一大金矿,开采成本远低于行业平均。

这个技术优势,让它的矿产铜完全成本,长期低于全球行业平均10%-15%,哪怕铜价跌到同行都亏损的水平,它依然能赚钱,彻底打破了矿业公司“靠天吃饭”的魔咒,也让它在行业下行周期里,依然有能力逆势扩张。

3. 全球化布局能力:把资源版图铺到全球,分散风险的同时锁定增量

全球优质的铜、金资源,60%以上都在海外,只守着国内,根本不可能成为全球巨头。紫金用了20年,在全球12个国家布局了优质矿山,核心资产分布在刚果(金)、塞尔维亚、阿根廷等资源丰富的国家,不仅分散了单一市场的政策风险,还锁定了未来几十年的资源增量。

更关键的是,它不是简单的“买矿就走”,而是能搞定当地的政策、环保、社区关系,让项目稳定运营、提前投产。比如塞尔维亚的博尔铜矿,收购的时候是一个濒临破产的老矿,紫金接手后,用18个月就完成了改造复产,现在与博尔铜矿与佩吉铜金矿联合已经成了欧洲第二大铜矿,这个落地能力,国内没有第二家矿企能做到。

这套全球化运营能力,刚好匹配全球优质资源的分布趋势——未来全球新增的铜矿产能,90%以上都在海外,只有紫金这样的企业,能吃到这部分增量。

4. 第二增长曲线:把矿业核心能力,复制到新能源金属赛道

紫金没有只守着铜和金,而是把自己的矿业核心能力,复制到了锂、钼、稀土等新能源金属上,打造了第二增长曲线。

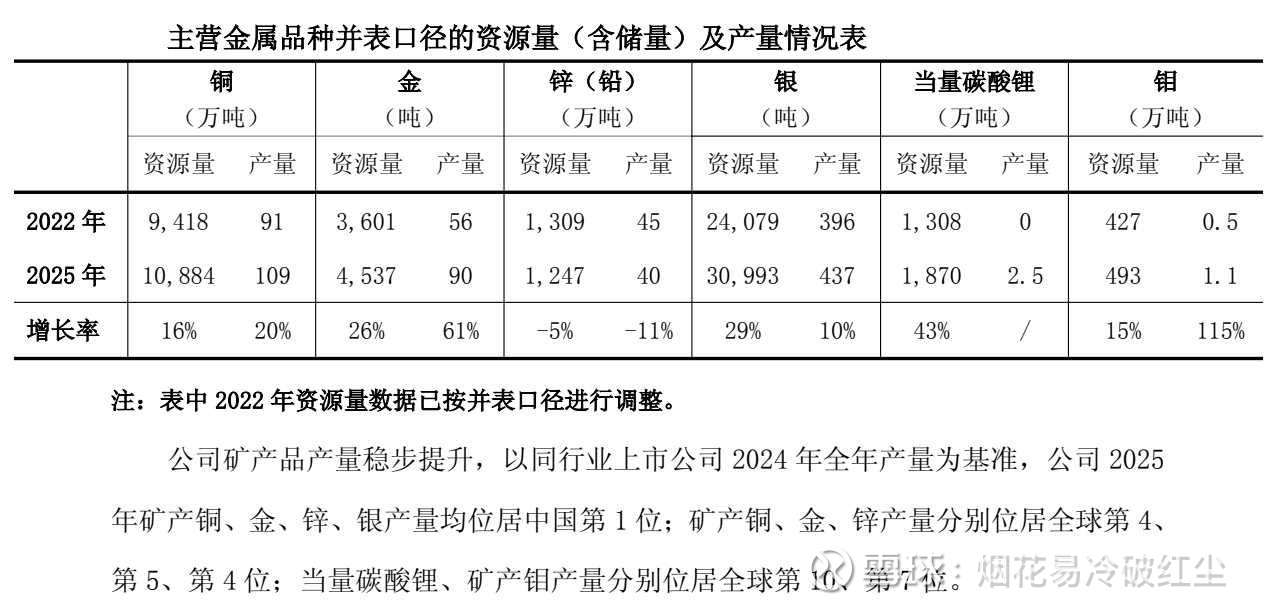

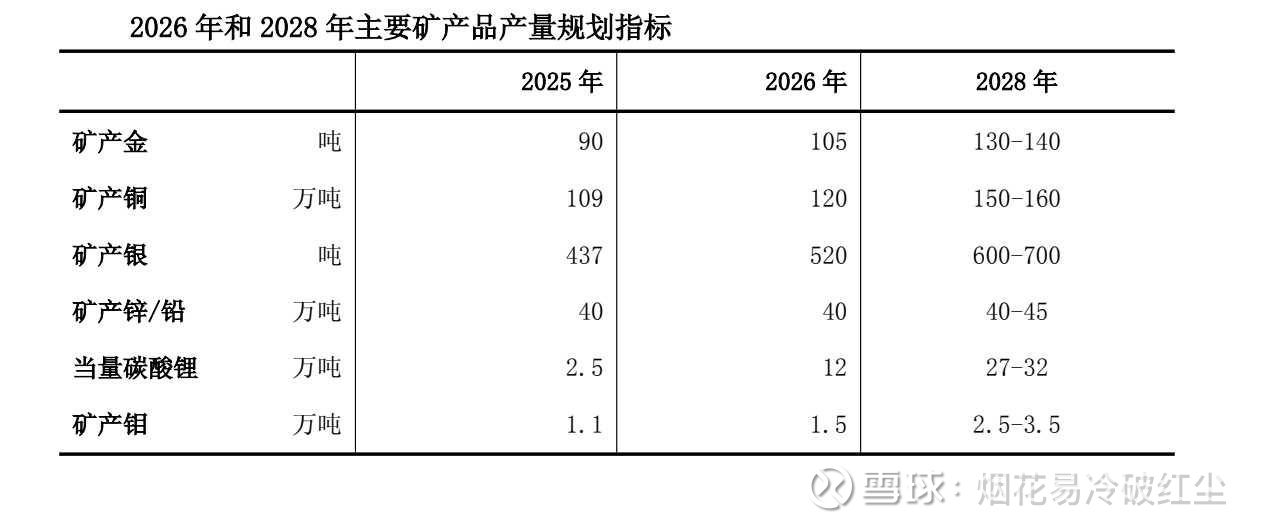

按照公司规划,2028年要实现当量碳酸锂27-32万吨,直接冲进全球锂企第一梯队。比如阿根廷的3Q盐湖项目,它用自主研发的盐湖提锂技术,把完全成本控制在5万元/吨以内,处于全球行业最低梯队,哪怕锂价跌到10万元/吨,依然能赚大钱。

这个布局,刚好完美踩中了新能源革命的长期趋势——未来新能源对锂、钼等金属的需求,同样会持续爆发,紫金相当于给自己的成长,又加了一层保险,成长天花板被彻底打开了。

🔹 中国神华:4大不可复制的壁垒,完美匹配煤炭行业的长期趋势

很多人觉得神华的成功,就是“煤挖得多”,但根本不是——国内挖煤的企业多了,能做到10年盈利稳如泰山、分红年年创新高的,只有神华一家。它的核心壁垒,是别人有钱也建不起来的“全产业链垄断闭环”。

1. 独一无二的“煤-电-运-港-化”全产业链闭环,是它最核心的护城河

神华的壁垒,从来不是煤矿多,而是它把煤炭从挖出来到卖掉的全链条,100%握在了自己手里,形成了完美的周期对冲,这一点,国内没有第二家企业能复制。

给大家算一笔账就懂了:

- 自有煤矿:挖出来的煤,不用看别人脸色,直接供给自己的电厂和客户;

- 自有铁路:控股的朔黄铁路,是国内西煤东运的第二大通道,年运量超3亿吨,运输成本0.081元/吨公里,比国铁低26%,一吨煤从陕西运到港口,比同行省30块钱 ;

- 自有港口:黄骅港、天津煤码头,是国内最大的煤炭下水港,锁定了煤炭的下水通道,不用抢港口仓位;

- 自有电厂:自己的煤,自己发电,煤价涨了,煤矿赚大钱;煤价跌了,电厂成本低了,照样赚大钱,完美对冲了周期波动。

这套闭环,是几十年前国家特批建设的,现在根本不可能再批新的跨区域铁路、港口,相当于神华拿到了一张永久的“垄断牌照”,这就是它10年盈利波动远小于同行的核心原因。

2. 极致的成本优势,让它在行业下行周期里,依然能“越跌越赚”

煤炭行业的产能出清,本质就是成本竞争:煤价跌的时候,成本高的企业亏到破产退出,成本低的龙头,就能吃掉它们的市场份额,市占率越来越高。

神华的成本优势,在行业里是断层式领先的:2025年前三季度,它的自产煤单位生产成本仅173.2元/吨,而行业平均水平是350-450元/吨,比同行低了一半还多。

什么概念?就算煤价跌到400元/吨,同行都亏到停产,神华一吨煤还能赚200多块,根本不慌。而且煤价越跌,中小煤企退出得越多,神华的市占率就越高,等煤价反弹的时候,它赚得更多。

这个成本优势,刚好完美匹配煤炭行业产能出清、集中度提升的产业趋势——未来行业的竞争,只会越来越卷,只有神华这样的低成本龙头,能一直笑到最后。

3. 政策与保供壁垒,拿到了行业里最顶级的“政策红利”

煤炭是国家能源安全的压舱石,而神华,是国家能源保供的第一主体。这个身份,给它带来了别人抢不走的政策红利。

比如长协煤政策:神华的长协煤占比超过90%,而且是国家指定的保供价,价格波动极小,相当于未来几年的利润,提前就锁死了,不用担惊受怕看现货价格的脸色。

再比如产能指标:新建煤矿的产能指标,几乎全向神华这样的保供龙头倾斜,2026年它完成对12家核心企业的收购后,年产能将提升至5.12亿吨,直接成为全球规模最大的煤炭生产企业。

这个政策壁垒,是其他民营煤企、甚至地方国企煤企,根本不可能拿到的,也让它在能源安全的大趋势里,地位越来越稳。

4. 极致的现金流创造能力,打造了A股最顶级的“分红永动机”

神华的商业模式,是典型的“成熟现金牛模式”:核心资产都是成熟的矿井和基础设施,每年的资本开支,只有100-200亿元的维护性支出,远低于紫金矿业每年200多亿的扩张性开支。

赚的钱,几乎全是自由现金流,能全部分给股东。2016-2025年,它累计经营现金流超9000亿元,累计分红超3500亿元,分红率常年维持在60%以上,2025年分红率高达79.1%。

更关键的是,它已经明确了2025-2027年分红比率不低于65%,按当前市值计算,股息率依然在5%以上,显著高于10年期国债收益率。

这个极致的现金流和分红能力,刚好完美匹配长期资金对高确定性资产的需求——未来全球利率长期下行,神华的高股息价值,只会越来越稀缺,估值也会有持续的支撑。

三、最终总结:未来3-5年,谁更值得投?

看懂了产业趋势和核心竞争力,你就会明白:紫金矿业和中国神华,没有绝对的优劣之分,只有适配的投资者不同,它们的未来,也会沿着各自的产业趋势,走出完全不同的曲线。

🔹 紫金矿业:长期成长逻辑坚不可摧,但要承受波动

它的核心上涨逻辑,从来不是铜价、金价的短期涨跌,而是产能持续扩张+全球铜供需长期短缺+新能源金属第二增长曲线,这三个逻辑,未来3-5年都不会发生根本改变。

- 中长期(3-5年):只要铜价中枢维持在9000美元/吨以上,产能按时释放,它的净利润有望突破800亿元,市值大概率冲击万亿大关,长期年化复合收益率有望维持在15%-20%,收益空间远高于市场平均。

- 适合人群:风险偏好较高,能承受股价30%以上的波动,不怕短期浮亏,追求长期成长收益的投资者。

🔹 中国神华:防御属性拉满,但长期增长空间有限

它的核心支撑,从来不是煤价的上涨,而是全产业链对冲的盈利稳定性+高分红确定性+能源保供的龙头地位,这三个逻辑,未来3-5年也不会动摇。

- 中长期(3-5年):它的净利润会维持在450-550亿元的区间,很难出现大幅增长,市值大概率在7000-9000亿元区间波动,很难翻倍。投资者的收益,主要来自每年5%左右的现金分红,年化复合收益率大概率在6%-8%。

- 适合人群:风险偏好较低,把本金安全放在第一位,追求稳定的现金回报,想找熊市避风港的长期投资者。