创新奇智2025业绩会有感

听完$创新奇智(02121)$ 2025年业绩说明会,我的第一感受是:这家公司终于从"讲故事"阶段,慢慢走向了"看数字"阶段。

一、财务拐点已现,"转守为攻"不是空话

说实话,之前对创新奇智这类AI公司是有偏见的——营收增长靠烧钱,年年亏损,账上现金越烧越少。但2025年的数据确实让我眼前一亮:

营收15.13亿,同比增长23.8%,说明业务确实在回暖;

经调整净亏损收窄44%,降至6600万,离盈亏平衡只差临门一脚,这在AI公司里算是进度快的;

毛利率35%,连续6年提升,说明产品化程度在提高,不是纯粹做项目集成;

应收账款周转天数从172天降至108天,这个改善幅度太惊人了,说明公司开始重视现金流质量,不再是"只签单不回款"的粗放模式。

最让我放心的是经营现金流:每亿元营收仅消耗不到300万经营性现金,账上还有8.31亿现金,零金融性负债。这意味着公司拥有充足的资金安全垫,为业务发展留了足够的战略纵深空间。

二、"一模一体两翼"战略,到底是真差异化还是造词?

业绩会里反复提的"一模一体两翼",听起来像互联网黑话,但拆解下来其实有门道:

"一模":工业垂类大模型AInnoGC,主打CAD矢量图、工业视觉理解等垂直场景;

一体":工业本体智能体平台,这个平台的“大脑”是本体模块,“手脚”是AgentBuilder(工作流精准可控)和DeepAgent(推理规划灵活)这两个智能体。

"两翼":工业软件和工业机器人。

这个架构的聪明之处在于不跟百度、阿里卷通用大模型,而是深耕制造业know-how;不做通用机器人,而是做"一脑多体"的具身智能适配。2025年服务633家客户,85%是制造业,说明这个定位是跑通了。

特别是提到的"产业小龙虾"(工业本体智能体平台),让我看到了从"卖项目"到"卖产品"的可能性。如果真能把细分行业的本体模型做成"开箱即用"的标准化产品,那毛利率和可复制性都会上一个台阶。

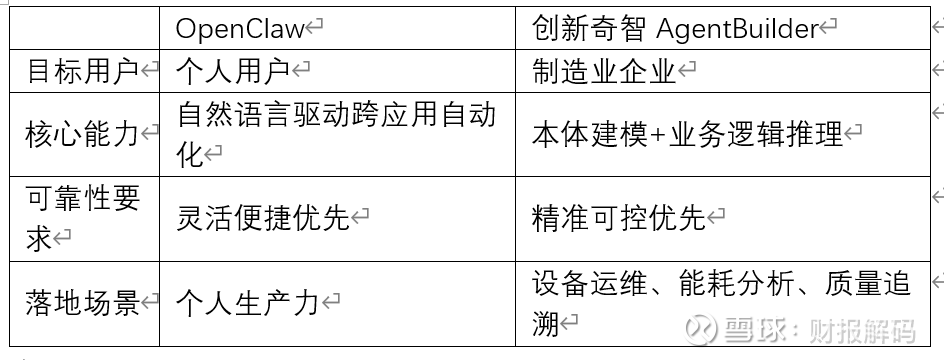

三、 "企业级龙虾平台"是蹭热点还是真有料?

会上提到了企业级龙虾平台跟OpenClaw的区别,这个对比挺有意思:

坦白说,"企业级龙虾养成平台"这个定位,既蹭了热点,也有合理性。工业场景确实需要更高的可靠性和可解释性,"知其然不知其所以然"的通用AI在核心生产环节是玩不转的。如果创新奇智能把多年积累的1000多家企业客户案例,沉淀成可复用的行业本体库,那确实能形成护城河。

但问题是:制造业太分散了,每个细分行业的工艺、设备、流程差异巨大。所谓的"预置本体"能不能真正跨客户复用?这需要持续观察。

四、未来三年的想象空间

十四五期间制造业增加值增量8万,这个蛋糕确实诱人。

创新奇智的差异化在于"AI原生+行业know-how",但如果不能快速把智能体产品化、规模化,很容易被上下游挤压。

8年服务1700家企业,技术储备不差,但如何把这些转化为持续的利润增长,是接下来三年的关键。

五、结语

综合来看,创新奇智2025年的业绩验证了战略转型的初步成效——从追求规模到追求质量,从项目制到产品化,从烧钱扩张到精细化运营。工业智能体赛道正处于爆发前夜,公司卡位较早,有一定的先发优势。

但制造业AI的落地周期很长,"小龙虾"能不能养大、能不能批量复制,还需要2026-2027年的持续验证。未来可以关注几个关键指标:

- 智能体相关收入占比是否提升?

- 亏损收窄趋势能否延续至扭亏?

- 现金流是否持续健康?

一句话评价:企业基本面在改善,故事有吸引力,适合对AI+制造赛道有信仰、能承受波动和耐心陪伴的投资者,。

毕竟,养龙虾需要时间,养"企业级龙虾"更需要时间。