我在海油里面躲牛市(油价将向何处去)

声明:很少有人能预测油价,这里只是对一些历史数据做一些汇总并进行推测。本人持有海油,屁股决定脑袋,当然是看好海油未来发展和油价的,不然也不会在海油里面躲牛市了。本文纯属个人观点,非常欢迎对本文论点提出反对意见,但不要对任何人进行人身攻击。

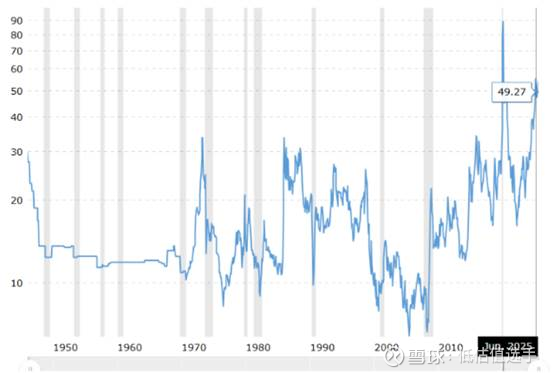

一、金油比:历史金油比均值≈15,金油比 >30 是强烈的市场信号,提示“油价相对黄金极度便宜”。在全球避险情绪或衰退预期被修正后,油价或能源板块具备极佳的均值回归潜力。高金油比是少数机构看重的反向信号,每一次>30都带来数倍能源资产机会。若你能容忍短期波动,2025年是构建能源类资产组合的良机。网页链接

这张图来自于AI统计,数据不是很准确,大概是这样。

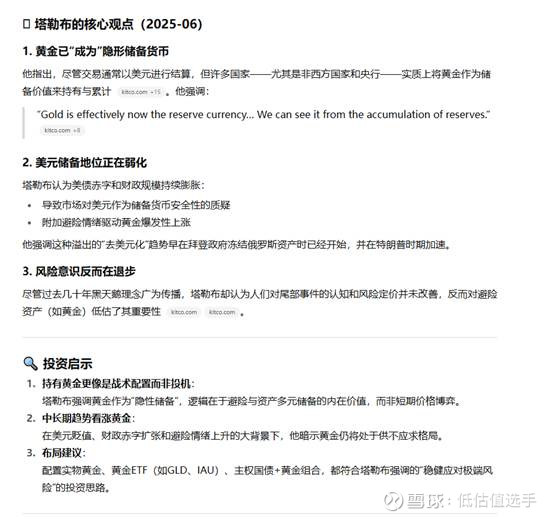

战争会抑制大家的需求,会减少投资,增加黄金储备,所以动荡的年代金油比一般维持高位,和平的年代,大家都在发展经济,石油需求上涨,油价回升,金油比维持低位。很多人认为俄乌战争结束,俄罗斯石油供应增加,短期油价会下降,但是乌克兰要重建,俄罗斯也要重建,和平会带来经济发展,反而会增加石油的需求,油价可能上涨。当然可能还需要一个极端事件来把油价打到一个更低的位置,这样高成本的油井就都退出了,然后油价再慢慢回升,低油价对海油来说并不是一件坏事。黄金的上涨还有另外一个重要的原因就是俄乌战争让全球央行意识到美金储备不靠谱,说把你没收就没收了,所以央行在大量的囤积黄金,贴一张塔勒布的观点:

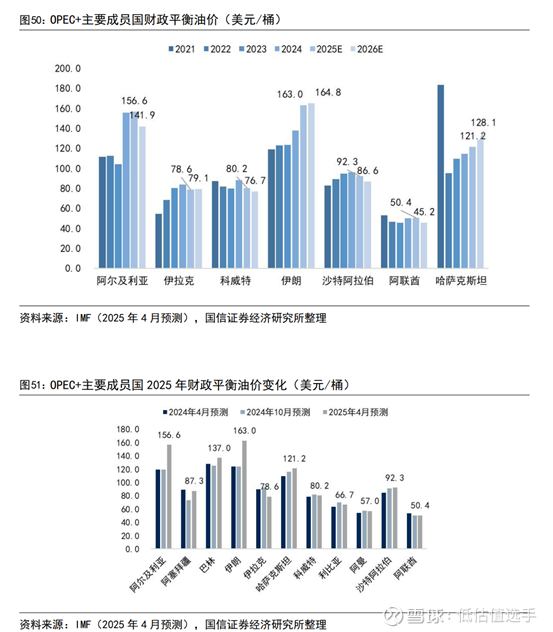

二、沙特的财政盈亏平衡点:低于60美金,沙特的财政赤字会扩大,难以持续。

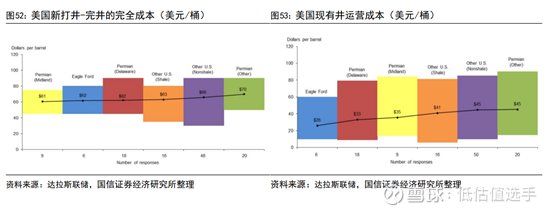

三、美国页岩油的盈亏平衡点:大概就是在60美金左右,

美国石油钻井数量的变化,今年油价低于70美金,钻井数量明显减少了: 网页链接

放一张大佬的油价预测图吧:

以下是中金20250907对石油价格的分析:2025,2026石油供给偏够剩,油价可能长期在60美金左右。网页链接

9月21号券商报告:石油行业资本开支分析网页链接

四、中国海洋石油的投资逻辑

既然60美金大概就是油价的中枢,那就按照60美金来计算海油是否值得投资。60美金的油价对应今年的利润大概就是1200亿人民币左右,20250906对应的股价是20港币,9505亿港币市值,现金减去有息负债大概是1800亿人民币,PB 1.1, PE大概是7倍左右吧,股息在7%。未来产量维持5-10%左右的增长,简单点计算股息加增长(取中值),未来预期回报率大概15%左右吧。跌下去买未来预期回报率就更高,比如16港币(需要油价大幅下跌),对于长线资金来说是好事,不过到时候鬼故事肯定又多起来来了。 可以参考疫情期间极端油价对应的PB值=0.626,也就是未来出现极端油价的情况下,股价有43%的下跌空间。按照pb中位数=0.939计算有14%的下跌空间。不过净资产每年按照roe在增长,所以下跌空间也越来越小。

2024年年报里面76美金对应的折现值(10%的折现率)=8850,目前20港币的价格是合理价格,既没有高估,也没有低估。如果能以五折价格买入肯定更好,不过恐怕很难等到那个价格,打八折倒是有可能,OPEC使劲增产,把油价打到60美金以下,那股价可能很快就到16港币。牛市其它股票都涨上天了,海油可能还会跌,在海油里面还是比较难坚守的。

五、中国海洋石油的投资风险,列一下财主说的五个风险点。

财主:中国海洋石油(00883)有五大bug让它无法享受到同业的估值。

1)第一个大家都知道的,就是被美国制裁,美国相关资金占全球投资资金总量60%,这部分资金不能投资,肯定是长期影响估值的。

2)储量偏低,中海油如果大幅减少资本支出,10多年后产量就会急剧下滑,巨额的资本支出令他无法像同业一样,将较多的盈利回报股东。

3)环球资金考虑地缘政治风险(战争风险)

4)深海油田的开采成本可能会逐渐递增。这几年受惠于新油田的投入,以及技术进步,成本有所下降,但是长期看深海油田类似其他的矿场,同样存在越挖成本越贵的问题。 5)暴利税的存在。如果以一个极长期的时间去看,假设成本和油价,每年都以2%的速度上升,那么有这一天,暴利税吞噬所有的盈利。当然也可以上调暴利税的价格,但是要看国家的决定。但是按照贴现来说,这是很吃亏的假设。 当然不得不说,现在的估值已经反映了上述的负面因素,否则我也不会持有。

如果有任何人在我中海油的評論當中嗅到任何看空的味道,那只能說他的屁股太重了。我已經把所有最壞的情況都說出來了,還有什麼更壞的情況?

我喜欢看正反两方面的观点,所以也列一下反驳的观点:

丹书铁券: 1、美金进不来?人民币更猛! 165万亿人民币存款堰塞湖! 利息都降到脚底板了,这么大的资金池子找高息资产往哪投?美国资金缺席?咱自己的水源足够淹了他的河道!

2、200万平方公里独家探矿权! 这可不是阿猫阿狗想挖就能挖的地盘!独享资源才是王道!

3、打仗风险?咱的军事实力,在家门口可谓是碾压。

4、深海成本会飙升?全产业链技术突破,勘探技术突飞猛进,这都是在给成本上“紧箍咒”!

5、暴利税吞利润这是事实,但是咱中国油价是有政策底的! 地板价机制忘了?

再看财务指标,增长潜力比同业优秀太多。

长期过来看,估值比同业低并不科学……

另外还有一个公司治理的风险:比如瞎投资,收购烂资产,这块目前没出现,未来不知道。参考最近的长江电力和中国神华收购资产的事情。

六、PB分位值,周期股按照PB估值:过去10年PB分位值。目前PB=1.06, 有大概50%多一点的概率会跌,极端值会跌到0.583,跌幅45%。在PB=1以下加仓赢的概率和回报率会大很多。随着净资产的增长,这个价格到年底,PB就小于1了。所以1PB左右大概的回报率就是ROE。继续下跌加仓回报率更大。

写于2025/09/21 中国海洋石油 市值9163港币