宁波上市公司短评-爱柯迪

上周四黄仁勋在链博会上一番关于机器人的发言,已经引起了市场的异动,机器人是 AI 的下一波浪潮,这句话说出来就觉得想象空间巨大,而且目前AI的发展,让人觉得一切都有了可能性。

周末机器人热度仍然持续在发酵,器人概念股上纬新材收获8连板(无非是智元机器人收购股权,市场认为其借壳上市),宇树机器人突击上市,工信部也发文:“推动人形机器人、元宇宙、脑机接口等未来产业创新发展,超前布局新领域新赛道”,氛围感满满,感觉这板块又要活过来了;抓紧时间看看机器人股票,宁波有家机器人概念股目前应该是这个板块的龙头股,已经被炒上天,今天想看看低位的机器人概念股爱柯迪,还是老结构,多角度观看。

1、治理结构维度

从持股结构来看,实控人张建成直接间接45%左右,股权相对集中;另有家XUDONG的投资人也是一致行动人21.48%;股权结构稳定明晰,各持股平台,由实控人控制。前十大股东,新进中汇人寿保险公司,持股1.29;全国社保基金持股2.4%。

管理层里高管上基本通过股权激励持有公司股份,最近有人在讲财务总监离职,我看下了原来财务总监在公司工作了了9年多,其实说明公司还是养人留人的,新的财务总一个月不到时间,大概率是彼此不太匹配;

24年底通过议案,第六期限制性股票激励计划首次授予顺利完成(摘自年报),说明公司一直是在通过股权激励来激励管理层的。

2、基本面维度

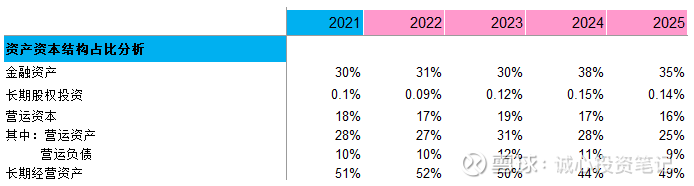

2.1 资产结构

看公司,首先习惯性的看公司账上有没有钱,有没有能力创造钱,虽然22-23年有融资,扣除已投入部分,尚未使用资金14亿,24年底经调整后现金类资产49亿,减去融资款现金结余35亿,大部分都是定期或活期存款。

如下图所示,作为一个重资产企业,这个资产结构已经是非常的不错了,金融资产点比30%以上,这个比例基本很稳定再早一些年比例甚至更高;长期经营资产比50%,这个没办法,汽配企业需要靠资产的投入带动销售额的提升。

总的来看,目前是有钱花的,抗风险能力有所保障。

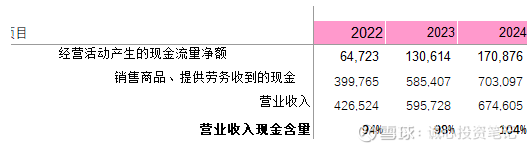

2.2 现金流情况

汽车配件企业收款这么艰难的背景下,收现率接近100%,还是很可以的,和外销占比较大有直接关系;经营活动产生的现金流也是大于报表利润的,说明公司是有创造钱的能力的。

前阶段关税战大家对公司的经营产生的经营有所担心,我这次看年报里行业发展的相关表述部分,不知道是否可以视为公司间接的一种信息透露。“在主机厂引导下,零部件企业出海建厂,潜在订单充足,且外资车企客户给予的商务条款更优惠,并可由客户承担关税等部分成本,经营压力较小。另一方面,外资车企在海外主要区域市场占比高,若国内零部件企业切入外资车企的海外市场供应体系,预计有望较大地拉动业绩增长。”

2.3 收入成长性

收入这几年确实是实现了较快速度增长,但24年年起来这个收入增长还是经过努力比较艰难取得的,汽配行业的卷,作为其中的参与者也难幸免,所幸海外占比较高,加之海外产能的稳步推进,有可能这里也是爱柯迪的竞争优势。

近三年产品平均毛利率28.3%,净利率15%,ROE12.5%,制造业里相对是不错的。

2.4 利润分红情况

近3年分红率93.8%,24年股息率1.84%

3、价格维度

目前股价16.08,相对已经是历史底位;可转债转股价为17.73元;24年定增价18.08元;

按每股收益1元,20倍,给到估值20元左右,如果按机器人股来给估值,不设天花板![]()

4、投资看点

1)、在汽配行业里,基本面算是比较优秀的了;

2)、对单一客户,单一产品的依赖度低,弹性生产能力强,设备等资源利用率超过85%以上;铝合金精密压铸件实现了对新能源汽车三电系统、车身结构件、热管理系统、智能驾驶系统等的全覆盖,是该行业的隐形冠军;

3)、全球化布局优势,可以较好的化解贸易战等相关风险;

4)、收购卓尔博(宁波)精密机电股份,这家公司质地看看还不错的,一年也可以赚小2个亿的净利润,收购后爱柯迪可以实现收入和利润规模至少15%以上的增长,这样的公司本来独自上市也是有概率的,估计是近几年比较难,这样重组后,可以说是强强联手了。关键爱柯迪现金也没花多少钱,定增5.2个亿,其他6个亿股份换,不影响控制权。

5)、打造第二增长曲线,“打造全新专业团队,发展人形机器人用零部件的研发,发展外骨骼机器人(含可穿戴装备)产品的研发、生产及销售”。爱柯迪的机器人个人觉得还是有想象力的,本身小老板就有这方面的技术和团队,加上爱柯迪铝镁轻量化材料的加持,还有马上合并的电机公司;公司也在战略中明确定明要发展人形机器人零部件;上半年炒机器人很多家公司其实是只是着了个边边就被炒上天,公司实际根本就没有机器人方面的战略和投入,爱柯迪实实在在做机器人规划和投入的,却没有被市场认可,而且外骨骼机器人还是有着很大市场需求和可实现性的。

5、风险

“全球地缘政治因素导致供需变化的风险”

说明:本文不做投资建议,仅为个人投资分析记录。