一股十年

· 湖南

$快克智能(SH603203)$ tcb设备最新进展:明牌的翻倍起步股

1.配套设备项目土建完工,进入装修阶段。

信息来源:武进日报

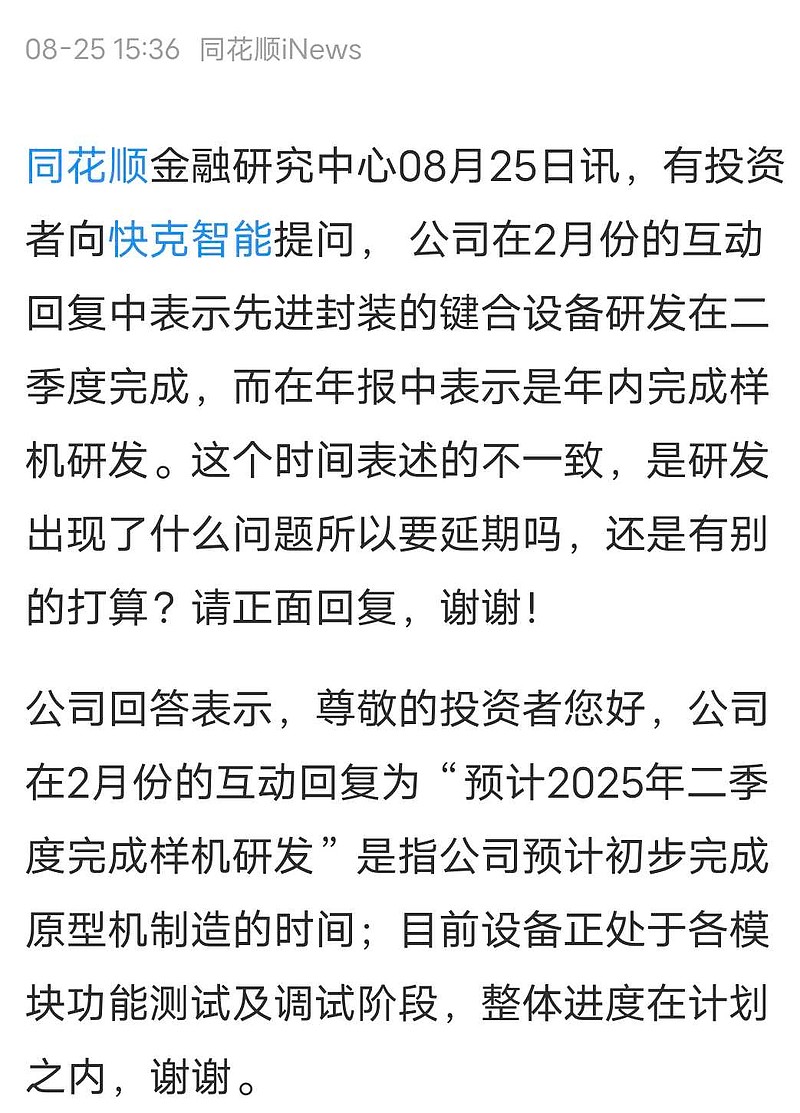

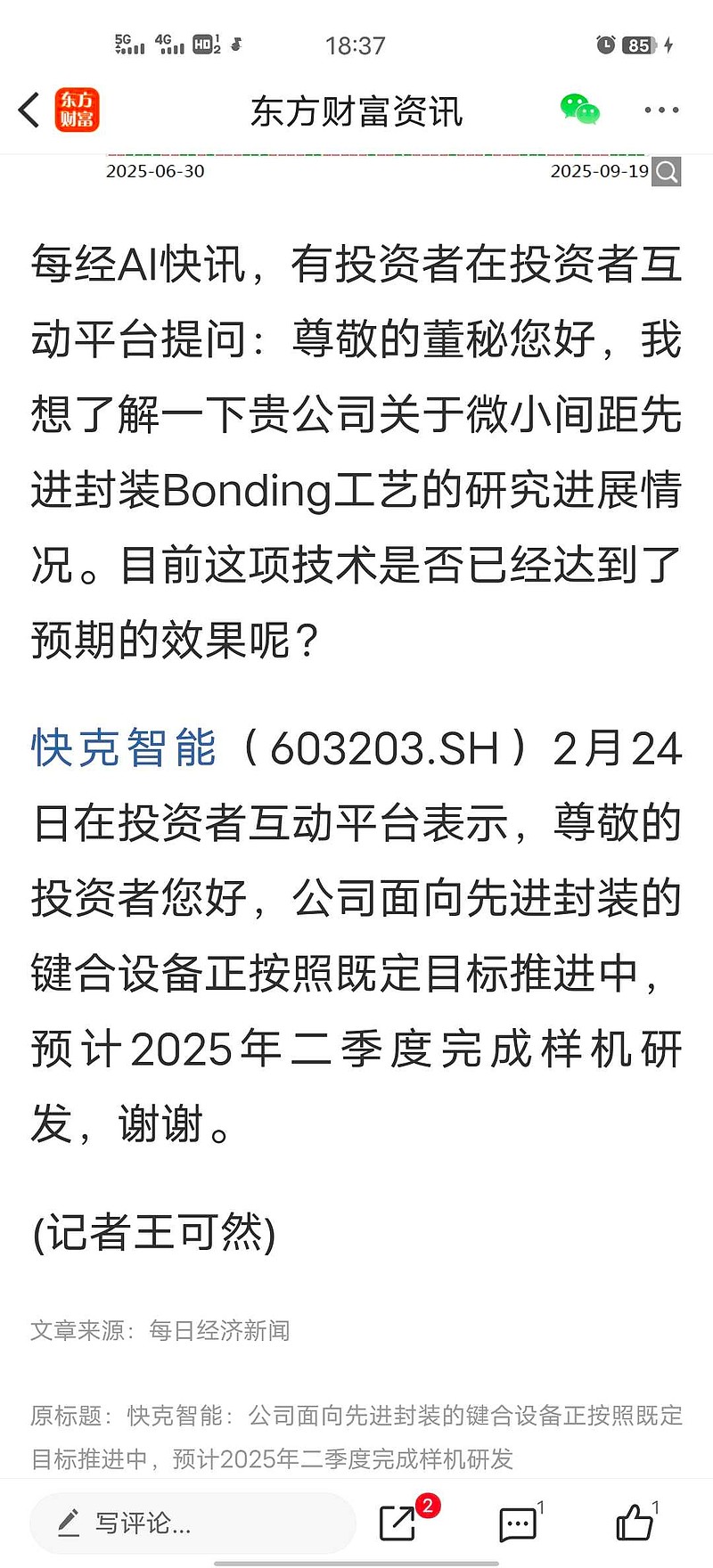

2.设备已经进入各模块功能测试和调试时间

信息来源:投资互动平台

操作:提前半年进入,等业绩出来再卖给其他投资者。可参考江淮汽车分析,提前介入,赚3倍收益。此公司此位置翻倍没压力,后期随着订单的毛利率净利润率情况跟踪调整目标价。

远期tcb估值预测:

1.参考龙头公司,韩美半导体,它与海力士合作,2025年一季度营收6.9亿人民币营收,同比增长50%,净利率47%,是个非常好的赛道。

2.快克智能公司参考过往产品竞争不充分时的净利率表现,预计该产品投放市场的净利润率在30%-35%左右。

3.全球tcb需求量在2024年为4.6亿美元,折合32亿。根据摩根大通预测,2027年需求15亿美元,对应106亿人民币市场空间,属于增速急速爆发型业务。亚太地区需求占据全球70%,中国地区占据全球20%~30%。2027年国产替代空间是21亿到31亿之间。

4.国产替代净利润空间是21*0.3=6亿到31*0.35=10.85亿之间。

5.按照乐观预测,快克智能占据60%的市场空间,就是3.6亿到6.5亿净利润。

按照悲观预测,占据40%的国产替代空间,也有2.4亿到4.3亿净利润。

6.估值:按照tcb行业未来两年年复合增速39%%,给予40倍pe不过分。该业务悲观预计估值40*2.4=96亿,乐观预计172亿。