森麒麟、赛轮轮胎、玲珑轮胎 对比

躺平的大连程序员

· 辽宁

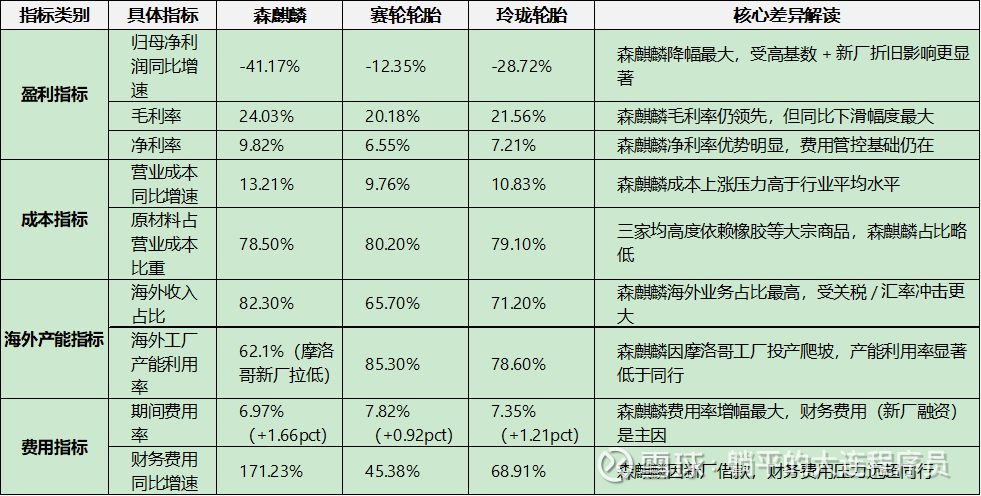

森麒麟、赛轮轮胎、玲珑轮胎 2025 年前三季度核心指标对比表

补充说明

数据来源:三家公司 2025 年三季度报告,部分指标为合并报表口径测算值。

核心结论森麒麟利润降幅大,并非单一因素导致,而是高基数 + 新产能折旧 + 成本上涨 + 海外政策扰动的叠加结果,其毛利率和净利率的绝对水平仍优于赛轮、玲珑,盈利能力底色未变。赛轮轮胎凭借成熟的海外产能布局(产能利用率高),利润韧性更强;玲珑轮胎处于海外产能扩张中期,压力介于两者之间。

森麒麟、赛轮轮胎、玲珑轮胎 2026 年产能扩张计划与盈利预测对照表

说明:产能数据来自公司公告及行业研报,盈利预测为机构一致预期值,存在不确定性,仅供参考。

核心总结

森麒麟:2026 年是产能兑现关键年,盈利增速有望领跑行业,核心看点是摩洛哥工厂的关税红利和满产节奏,需警惕产能爬坡不及预期的风险。

赛轮轮胎:增长确定性最强,依托成熟海外基地和非公路轮胎业务,盈利增速稳健,适合偏好低风险的投资者。

玲珑轮胎:盈利弹性介于两者之间,海外配套订单是核心驱动,但国内市场竞争压力可能制约利润修复幅度。

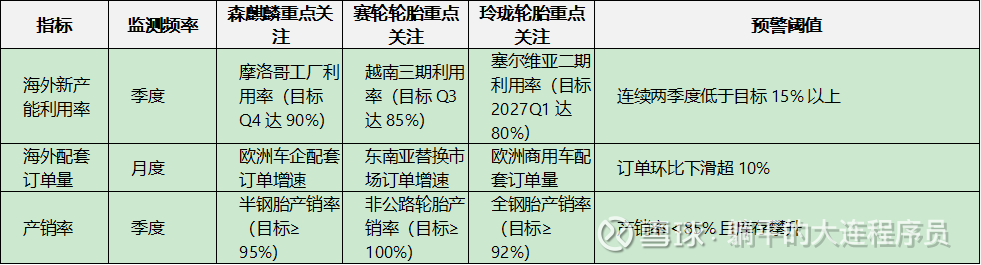

森麒麟、赛轮轮胎、玲珑轮胎 2026 年业绩跟踪关键指标清单

监测核心逻辑:围绕产能兑现、成本控制、盈利修复、现金流改善四大维度,对应 2026 年三家公司核心增长驱动因素,按月 / 季度跟踪验证。

一、 产能与订单跟踪(核心验证产能爬坡进度)

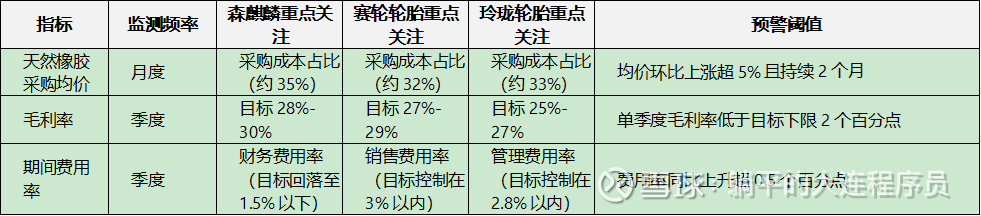

二、 成本与毛利率跟踪(核心验证盈利修复逻辑)

三、 现金流与库存跟踪(核心验证运营质量改善)

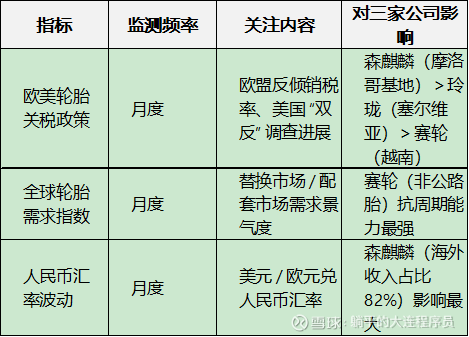

四、 行业与政策跟踪(外部风险监测)

跟踪使用提示

数据来源:公司财报、行业协会月报、券商研报数据汇总;

优先级排序:产能利用率>毛利率>经营现金流,这三个指标是验证 2026 年业绩预测的核心;

差异化关注:森麒麟重点盯摩洛哥工厂进度,赛轮盯非公路轮胎业务,玲珑盯国内渠道库存去化。