永新股份2025半年报,依然稳健的一家企业

终身黑白

· 宁夏

文中可能会涉及个股,只是思路分享不代表绝对正确,也不代表买卖推荐,请保持独立思考。

本周永新股份发布了半年报。

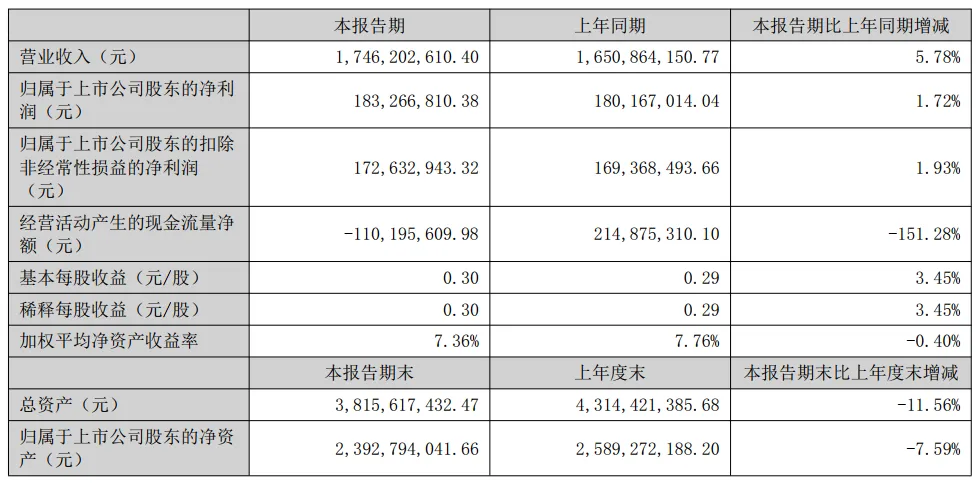

上半年营业收入17.46亿,同比增长5.78%,净利润1.83亿,同比增长1.72%。

二季度营业收入8.98亿,同比增长10%,净利润0.94亿,同比增长0.65%。

这份业绩如何呢,我认为中规中矩,也在预期之内。为什么这么说。我们先来看看永新股份的主营业务:

彩印复合软包装材料是公司营业收入的主要来源,广泛应用于食品、日化 医药等领域。

比如食品领域我们熟悉的伊利、喜之郎、卫龙、旺旺、雀巢、洽洽。药品里的神威药业、三九集团、哈药六厂、强生等都是公司的合作伙伴。

也就是说永新的下游企业中,除了医药很多都是消费企业,在当前这个消费不那么好的时刻,显然不可能给出太大的惊喜。

那么一个包装印刷企业,看似业务平平无奇,我为什么会选择永新呢?

首先提醒黑白持仓中有12%左右的永新,成本9.42元,难免屁

点击查看全文