聊聊海尔智家的逻辑

最近黑白少量买了一点美的,持仓中一直有6%左右的格力。未来可能还会配置一点海尔,对于家电行业的配置,先说一下大致逻辑。

黑白的买入至少保证四点核心:长期被需要,有护城河,估值够低,分红稳定。

长期被需要:确保了行业有增长逻辑。

有护城河:确保了企业能受益于行业的增长。

估值够低:买的便宜首先增加了未来获得超额收益的可能,其次估值较低的时候买,哪怕是看错,只要错的不离谱,也不会造成太大伤害。

稳定分红:首先让等待的时间变的有意义,可以收息攒股,其次在更长的维度中,稳定分红的企业哪怕股价不上涨,只要企业业绩持续增长分红稳定,也能为我们带来收益。

家电企业这四个维度中:

护城河:我认为至少具备以下几条,品牌护城河,规模优势,技术优势。

但是家电行业技术门槛相对有限,因此成熟品牌也比较容易进入,所以护城河我认为不是那么强。

长期被需要:这个之前聊过,家电是一个全球人需求一致的行业,只要消费能力足够,总会需要家电。而家电是一个国内企业很早就走出国门,且已经在海外有足够优势的行业。

家电行业的需求逻辑,我认为长期看,国内基本稳健,海外有新兴市场能够为家电带来增长,这个后面文中详细聊。

估值够低:格力6.85PE,美的12.76PE,海尔11.67PE,基本符合。

分红稳定:3家企业的分红都在5%左右,基本符合。

最近的相关分析文章:

格力半年报分析文章:《(周总结296)一份略低于预期的财报》

美的分析文章:《聊一家可能布局的企业》

今天再来聊聊海尔。

首先还是提醒:本文只是思路分享不代表绝对正确,也不代表买卖推荐,其次黑白已经持有一些家电,难免屁股决定脑袋,请保持独立思考。

1

海尔基本情况

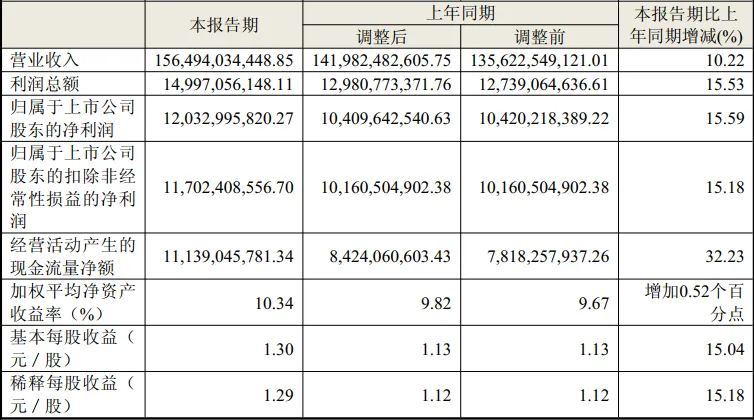

2025年上半年海尔营业收入1564亿同比增长10.22%,归母净利润120亿,同比增长15.59%。

公司上半年国内市场收入增长8.8%,海外市场收入增长11.7%。

这份业绩算是很不错了,那么我们接着看看海尔的收入构成,也就是了解海尔靠什么赚钱,从而了解这钱能否持续赚,好不好赚。

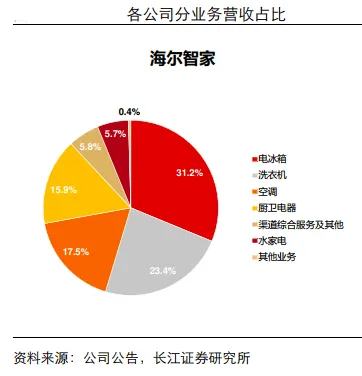

按公司2024年的收入结构来看,冰箱占比29%,洗衣机占比22%,空调占比17.15%,厨电占比14.38%。

海外占比49.97%,国内占比49.45%。

也就是说海尔是一家以家电全品类为主的企业,主要销售冰箱、洗衣机、空调、厨电等,且需求范围较广,国内、海外发展比较均衡。

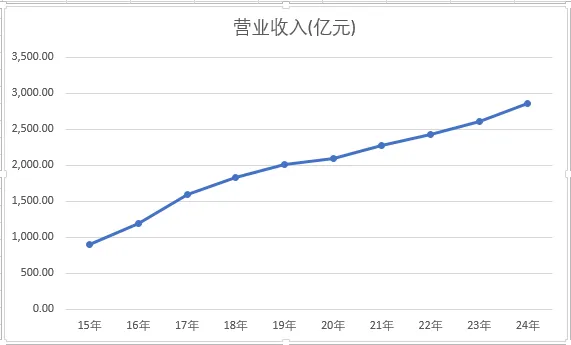

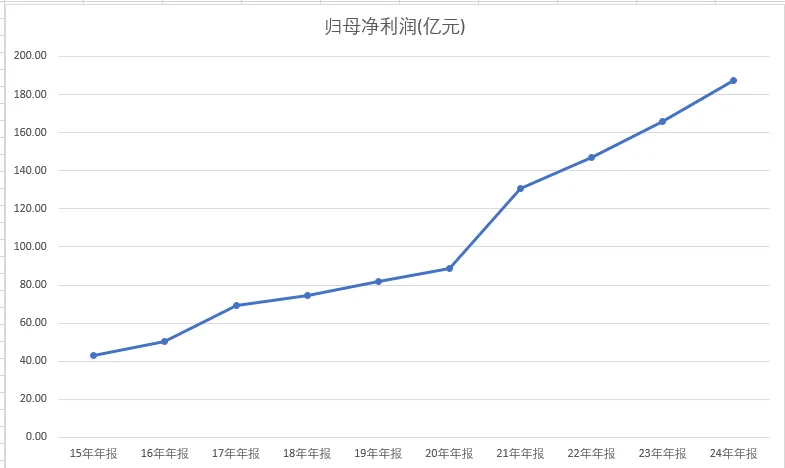

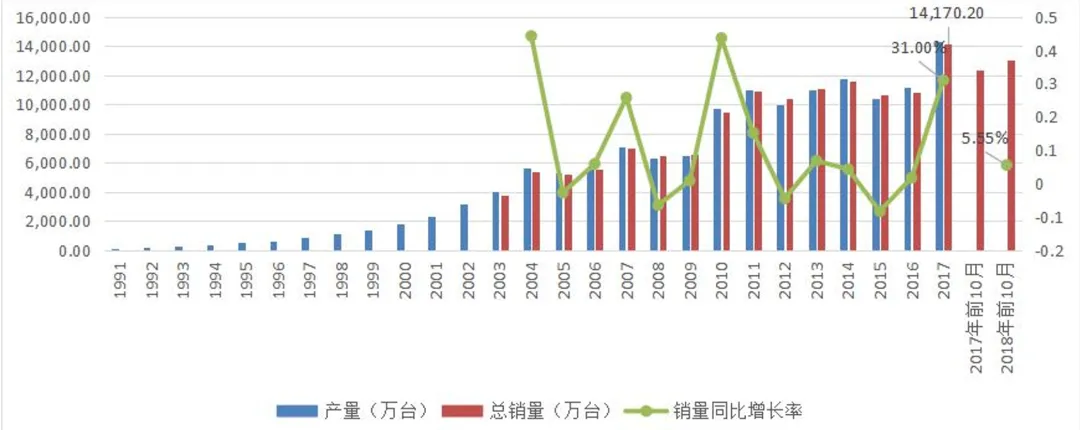

再看看近十年的营业收入和净利润:

海尔的营业收入和净利润,虽然增速有一定的波动,但一直维持着不错的增长。

我认为主要的原因是,前期海外占比不断提高,海外收入从2015年的20%到2020年占比已经接近50%,这为海尔的增长带来的了助力。

随后的阶段海外占比虽然没有大幅提高,但是海外覆盖的国家和品类在不断增加。

也因为下游需求地域比较广泛,业绩的承压性要更强一些。

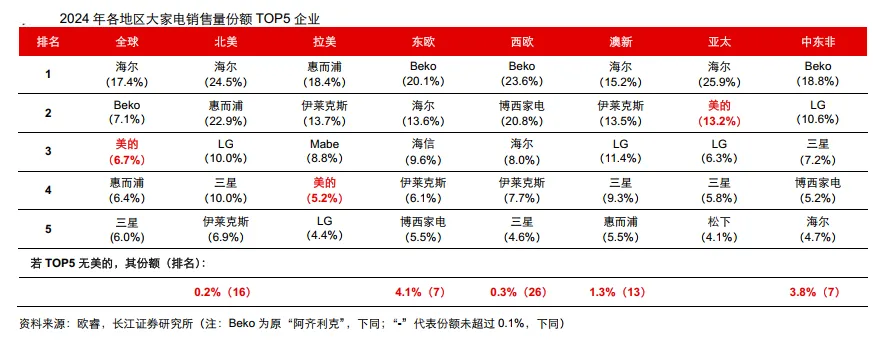

说到空调,我们可能更倾向于美的、格力是龙头。但是说到全品类在全球的均衡发展,海尔要更出色。

海尔已经连续16年蝉联全球大型家用电器品牌零售量第一名。

公司拥有全球家电品牌集群包括:海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel 及 AQUA。

2008年至2024 年,海尔品牌冰箱、洗衣机零售量在全球大家电品牌中分别连续17年和16年蝉联第一。

然后我们在看看各版块当下的现状。

国内家电市场上半年首先整体是增长的,根据奥维云网全渠道推总数据,2025年上半年国内家电市场(不含3C产品)零售额达4537亿元,同比增长 9.2%。

细分看的话:

空调方面:2025上半年,国内家用空调行业零售量为3845万套, 同比增长 15.6%; 零售额规模达1,263亿元, 同比增长12.4%。

海尔2025年上半年,实现全球收入329.78亿元, 同比增长 12.8%。

冰箱方面:2025年上半年,国内冰箱行业零售额为672.8亿元, 同比增长3.5%;零售量为1988万台,同比增长2.7%。

海尔的冰箱业务,2025年上半年,实现全球收入428.53 亿元,同比增长 4.2%。

国内销售基本稳健,海外新兴市场保持强劲增长,东南亚和南亚收入同比增长超25%。

在市场份额方面,根据GfK零售监测数据,海尔冰箱中国线下零售额份额达到 46.4%,同比提升 2.3 个百分点;线上份额为 39.4%, 同比提升 0.4个百分点

洗衣机:2025上半年国内洗护行业零售额476亿元, 同比增长11.5%;

零售量2103万台,同比增长10.1%。干衣机行业零售额 76 亿元,同比增长13.7%; 零售量139万台, 同比增长 16.3%。

2025年上半年,海尔洗衣机业务实现全球收入320.06 亿元,同比增长7.6%。

市场份额方面在中国市场:根据GfK数据, 海尔在线下市场零售额份额 46.4%, 同比提升1.5%; 线上渠道零售额份额 38.8%,同比提升0.9%;

海外市场: 根据欧睿数据显示,海尔洗衣机在澳大利亚、新西兰、意大利、西班牙、 巴基斯坦、 越南等国家实现份额第一。

厨房电器: 奥维云网数据显示,2025年上半年国内厨卫市场零售额同比增长 3.9%,零售量同比增长 5.4%。

海尔的厨电产业在2025 年上半年实现全球收入206.72 亿元, 同比增长 2.0%, 全球销量超 800万台。

在市场份额方面,根据GfK数据,公司中国线下零售额份额达到9.2%,同比提升1.8个百分点; 线上份额为 6.7%, 同比提升 0.5个百分点。

从上面的统计数据可以看出海尔在各个版块整体收入都是比较稳健,当然了国内部分因为有补贴,行业整体都不错。

如果单看海外,海尔的表现如何呢?

上周的《不是冒险家》中分享过海外空调的部分,相比空调,由于全球经济依然在一个压力较大的阶段,家电整体压力要大一些。

海外家电市场分化明显:发达国家受高利率、高通胀等影响 需求低迷但局部回稳; 新兴市场部分保持增长。

同时美国加征关税加速全球供应链调整,“近岸外包”趋势推动企业在消费地周边布局产能。但是单看海尔的话增速还是很不错。

除了北美市场承压没有给出详细数据外,其他地区都保持增长。

北美市场:家电行业持续承压,受高利率、高通胀及房地产低迷影响, 需求疲软。上半年大家电出货量同比下降0.8%,出货额微增 0.5%。

欧洲市场:2025上半年,公司实现销售收入 179.95 亿元,同比增长 24.07%。

南亚市场:2025年上半年,海尔实现收入86.66亿元,同比增长32.47%。

东南亚市场:2025年上半年,海尔实现收入41.30亿元,同比增长 18.29%。

中东非市场: 这个去年黑白专门聊过一篇文章《聊聊家电行业海外布局》,当时很多朋友对中东非,尤其非洲还有刻板印象,认为非洲就是大草原,但实际上,这已经成为了一个增速很高的新兴市场。

中东加非洲地区人口为中国的1.25倍,但家电销量仅为中国的64%。

同时已经有几亿人GDP水平达到我们2010年的水平,是一个家电高速普及的阶段,虽然人均GDP不完全代表消费能力,但是可以做一个侧面参考。

2025年上半年海尔在中东非实现收入24.39亿元, 同比增长 65.42%。

澳新市场: 2025年上半年销售收入增长1.02%至 32.58 亿元

日本市场:2025年上半年销售收入9.58 亿元,同比增长 7.17%。

整体海外增速,2025 年上半年,海尔海外市场实现收入 790.79 亿元, 同比增长 11.66%

整体看下来,我们可以看到,海尔的发展相对均衡,产品结构中,空调,冰箱、洗衣机、厨电均有不错的占比,且都增速尚可。

地域结构中,海内外各占50%,且海外在多个国家地区都表现不错。

2

未来的增长逻辑

先聊国内部分:

国内家电的普及度相对已经比较高。

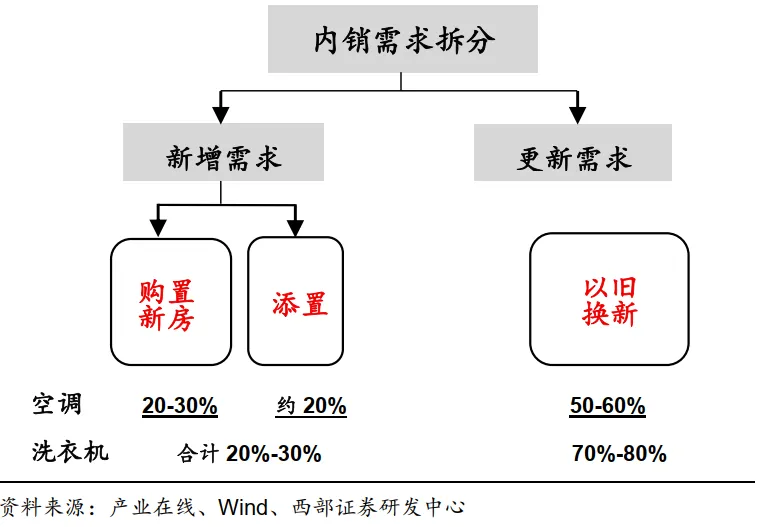

新增需求:主要来自新房购置,和老方新添,

新房购置目前状况是截止9月地产依然不算好。老房添置,我个人认为主要是空调领域,因为冰箱、洗衣机这些普及度非常高,除了购买新房外,更多是替换需求。

然后是更新需求:

这里面我认为有几个差异。

空调核心功能基本没变过,所以大多家庭都会使用较长的周期,所以他的替换需求爆发会更集中。

上一个高增长周期是2010年~2017年。

根据官方数据2010年空调进入了一个产销大幅提升的阶段,2010年空调业内出货近4460万台,同比增长44%,出口总量接近3700万台(含除湿机),同比增长近36%。

我们只算内销部分,2010年内销新装也有接近5000万台,而这5000万台,使用年限已经进入第十五年,基本上也进入了高故障时期,未来空调会逐步迎来高替换阶段。

有人说替换周期是15年,有人说替换周期是20年。无论15年还是20年,都意味着一大批替换需求会在未来显现,我认为这也是近两年很多企业希望进入空调行业的原因。

冰箱、洗衣机和空调的差别在于,功能上一直是有升级的。

而两者之间还有一些差异是,冰箱虽有升级但是功能改变差异不大,大部分家庭经过一次升级后,升级需求就不那么大了,因此我们看到即使有补贴的情况下,冰箱的增速也很一般。

而洗衣机的更新核心变化比较大,哪怕不做深入了解,我们也能知道从最早的机械,到有甩干,到洗护一体。每一次升级都会带来新的功能,替换欲望更强。

因为一直有功能升级触发替换需求,因此也不会像空调一样几乎使用到产品生命的极限再去替换。所以我认为他不会像空调有一个集中的替换需求爆发周期。

我想大部分家庭状况都是这样,空调基本是用到问题频发才换,洗衣机功能升级确实能带来便利更有欲望像新一代拓展,冰箱期间更换过一次后,就没太大的更换动力。

这也基本符合当下的数据,空调、洗衣机增速都不错,冰箱即使有补贴的情况下增速也一般。

国内市场整体来看,我认为未来很长一段时间空调需求足够、洗衣机仍有较大替换需求,冰箱压力相对较大。

总的来说我认为国内家电业务能保持稳健小幅增长就不错。当下黑白配置家电的逻辑,更看好海外市场带来的增量。

再聊聊海外部分。

为什么看好国内家电的海外业务。

1、需求方面:家电是一个全球人民核心需求几乎没差异化的产品。

举个例子:国内的白酒你可能中国人爱喝,外国人不习惯。家电可能需要有一些细节微调,但是空调,冰箱,洗衣机,电视的核心功能需求不变。

2、技术领先:因为需求一致,这也意味着国内家电企业的技术积累,产能优势,可以在全球应用。

4、产能足够。要说技术领先可能很多朋友会说,一些国家也不落后,但是技术+产能都符合,这就进一步减少了竞争对手。

比如空调,中国是全球最大的空调生产国,占全球空调产能的 80%,2024年占海外空调销售的78%。

总体来说我认为家电是这么个情况,放眼全球,技术足够,制造业规模匹配,成本相对低,这三点都符合的基本是国内家电企业。

因为需求一致,所以我们可以看到家电企业在海外基本是全面开花。

只是空调的话:美的更优

2024年美的以20%的全球销量份额位居行业首位。北美、拉美、东欧、西欧、亚太、中东非,都在前五。

在空调领域,我们也可以看到格力不错,格力在东欧、亚太、中东非,也都是在前五,而格力的海外战略起步较晚,这些年增速也不错。

海尔在北美、东欧、中东非,都名列第一。

而海外的各个国家需求逻辑也有差异。

东南亚及南美地区,随着收入提升需求提升。

比如空调业务:当前东南亚及南美地区空调挂机每百户保有量平均为30台/百户左右。

而我国2023年城镇每百户空调保有量171.7台,农村每百户空调保有量105.7台。

假设东南亚及南美洲国家,长期能和我们农村对标,有较大的增长空间。

而北美和欧洲,家电普及较早主要是替换需求。

除此之外还有黑白之前聊过的中东非。

中东非地区有几亿人逐步达到了4000多美元人均GDP这个节点,中国2010年人均GDP为4550美元。

虽然人均GDP不能完全作为消费能力的对比,但基本上还是可以做一个参考的。这个GDP正是到了一个有一定余钱开始改善生活的阶段。

简单的说。

欧美替换周期、东南亚需求升级、中东非需求普及。

增速方面可以看出来,成熟市场增速相对比较低了,新兴市场增速普遍较快。

这里面空调是个例外,因为气候和安装成本较大的原因,以往在欧洲很多国家普及度不高,但是近些年随着气候变化,这一需求在持续增加。

短期来看,全球经济压力依然比较大,长期看家电的增长逻辑还是比较明确的。

这也是黑白配置家电的原因,国内基本稳健,海外增长全面。

海尔在海外的优势是什么?

技术积累这些咱们就不说了。

除此之外还有足够的先发优势,海外的产能布局,品牌并购,渠道建设,海尔已经做了20多年。

海尔1998年开启国际化战略,1999 年在美国、欧洲等地建厂,将自有品牌推向海外市场。

2005年为了进一步打开海外市场,海尔开启了全球品牌化战略, 通过收购整合当地的优质资源,在当地建立起研发、生产和销售三位一体的基地,进行本土化运营。

2006年海尔和日本三洋株式会社合作成立合资公司——海尔三洋株式会社。

2011年海尔集团收购日本三洋电机在日本、东南亚等地的白电业务。

2012年收购新西兰品牌Fisher&Paykel。

此外,海尔智家还于 2016 年收购通用电气旗下白电业务,2018年收购意大利Candy公司。

至此,海尔智家实现“ 海尔、卡萨帝、Leader、GEAppliances、Fisher&Paykel、 AQUA、 Candy” 七大世界级品牌的全球化布局与运营, 覆盖高端、大众、 性价比等消费需求。

除了以上海尔还有一些小型收购,比如2024年,收购开利全球商用制冷业务 CCR、南非热水器品牌Kwikot。这些咱们就不详细统计了。

除了品牌的布局,还有产能布局:

海尔泰国春武里空调工业园(2025年9月投产):是东南亚最大空调制造基地,年产能600万套,覆盖家用、商用及车用空调等14大类产品,并具备直供北美、欧洲、日韩等市场的能力。

印度浦那工厂:年产能超200万台,主要生产冰箱、洗衣机,服务印度及南亚市场。

巴基斯坦工业园:覆盖冰箱、空调等品类,年产能超100万台,辐射南亚市场。

意大利:通过收购Candy品牌获得本土化生产能力,支撑南欧市场,其X11系列洗衣机本地化生产比例达80%。

土耳其:核心制造基地,覆盖洗衣机、洗碗机等品类,年产能超300万台,100%使用可再生能源供电。

埃及生态园:非洲首个家电产业集群,一期已投产,二期规划中,定位中东非及欧洲市场供应枢纽。

美国:南卡罗来纳州卡姆登工厂(1999年建立)年产能50万台高端冰箱,90%供应美国市场;肯塔基州路易斯维尔工厂为GE Appliancesp品牌的全球最大制造基地,年产能超500万台家电。

墨西哥:布局供应链网络以服务北美市场,2025年计划新建产能应对区域需求增长。

日本:通过收购三洋电机工厂整合技术研发与高端制造能力。

新西兰:斐雪派克生产基地年产能50万台高端嵌入式厨电,主导澳新市场。

目前海尔全球拥有10大研发中心,2.4万研发人员,71个研究院,1000家实验室,35个工业园区,163个制造中心。

无论是品牌布局还是产能布局,这些先发优势,不说完全无法替代,但至少很难瞬间被替代,是能留给投资者足够的观察时间的。

3

聊聊风险

这一节实际上内容不多,单开一节主要是为了更醒目,怕一些朋友看到介绍冲动交易。

上面聊了逻辑,再来聊聊风险。

风险点1:近两年的家电补贴一定程度上透支了一些未来的需求,那么等到补贴结束,各家企业的业绩大概率也会经受一定的考验。

风险点2:海尔的海外收入中,北美(主要是美国)占比比较高50%左右,在贸易摩擦的大背景下,有一定的不确定因素。

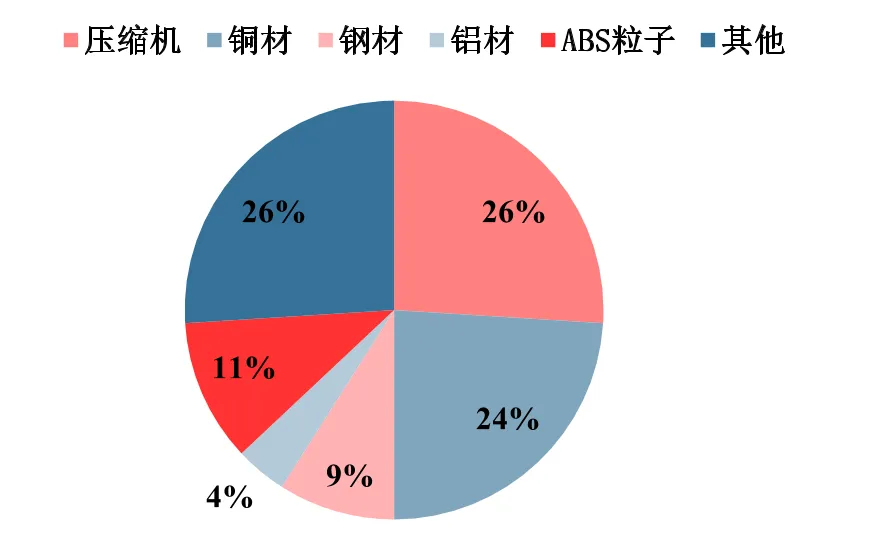

风险点3:这是个短期影响因素,原材料价格持续上涨,2025年1-7月LME铜、 LME铝、 不锈钢价格分别变动+4.4%、 +7.1%和-5.4%。

家电成本中原材料波动会有一定的影响,以空调为例成本中24%左右是铜。

即便家电的长期逻辑正确,也不代表短期没有波澜,所以一定要谨慎思考。

4

最后看法

至此海尔我们应该有了基本的了解

加上之前的文章,格力、美的、海尔黑白都做了一定的分析。

大逻辑上国内基本稳健,海外有增长空间,领先优势足够。

三家企业也有差异

生意结构方面:

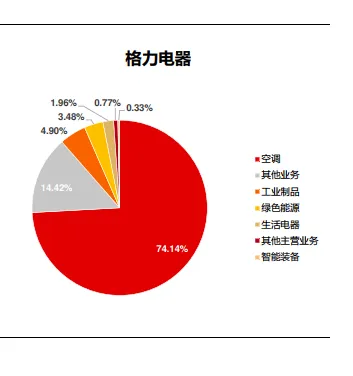

格力:空调为主

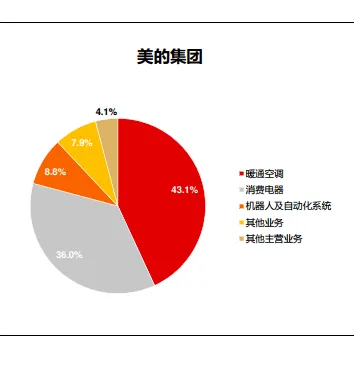

美的:空调占比最高外加其他家电,除了家电外还有智能制造等占比25%

海尔:主攻家电,相对均衡,冰箱占比29%,洗衣机占比22%,空调占比17.15%,厨电占比14.38%

海外部分:格力近几年才重视,美的和海尔发展的更好一些,海尔占比第一,但是北美占比较高。

(下图数据位2023年三家企业收入结构,可以做个参考,整体收入结构变化不大)

我未来会把三家当做一个组合。上限放在15%~20%左右。

目前持有6%的格力,2%的美的,腾讯未来超过700港元可能会再卖出2%的腾讯,先买一点海尔。

长期被需要,有护城河,估值够低,分红稳定。四个维度中

护城河:我认为至少具备以下几条,品牌护城河,规模优势,技术优势。

但是家电行业技术门槛相对有限,因此成熟品牌也比较容易进入,所以护城河我认为不是那么强。

长期被需要:这个文中聊过,家电是一个全球人需求一致的行业,只要消费能力足够,总会需要家电。而家电是一个国内企业很早就走出国门,且已经在海外有足够优势的行业。

估值够低:格力6.85PE,美的12.76PE,海尔11.67PE,基本符合。

分红稳定:3家企业的分红都在5%左右,基本符合。

大逻辑上我认为是通顺的,加上黑白是适度分散派,我认为是一个可以考虑的方向。

但是再度提醒,短期内家电补贴结束可能会有一个较难的阶段,海外地缘政治的不稳定性越来越高,可能也会有影响,所以一定要谨慎再谨慎。

至此本文已经7000多字,后续有时间的话我再以海外的分地域详细需求逻辑写一篇文章。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧。