VST万字分析:AI时代的算力期权

在 AI 吞噬世界的今天,电力公司通过控制物理世界的“电源开关”,卡住了硅谷巨头们的脖子。

下面我将用全新视角,拆解 Vistra Corp (VST) ——刚刚拿下Meta核电大单,开盘暴涨15%的电力公司。

一、核心叙事:从“无聊资产”到“算力货币”

在过去二十年里,投资的主旋律是软件、SaaS、互联网。它们的边际成本为零,无限扩张。 但 AI 的出现导致了范式转移,ChatGPT 每生成一个字,都在燃烧物理世界的能量。

VST 的投资逻辑建立在一个不可调和的矛盾之上: 硅谷对算力的需求是指数级增长的,但电网和发电厂的建设是线性甚至停滞的。

训练一个大模型、维持一个数据中心的 24 小时运转,需要极其庞大且稳定的电力。而在这个世界上:

新建一座核电站需要 10 年

新建一座天然气电厂需要 5 年

当“无限”的数字需求,撞上“有限”的物理墙壁时,掌握物理资产的人就拥有了向数字世界收税的权利。VST 不是一家电力公司,它是持有这把物理钥匙的“守门人”。

二、商业模式:双引擎与资本大劫案

VST 的商业模式不仅是卖电,我们可以把它看作一个“双引擎模型”:

现金牛(零售业务): 像是给德州家庭发电费账单的无聊生意,每年稳定贡献 30 亿 - 35 亿美元的 EBITDA。这笔钱是公司的“中央银行”,用来给股东分红和回购股票。

增长引擎(发电业务): 这是真正的赌场。随着 AI 导致电网变得脆弱,电价波动极其剧烈。当 PJM(美国最大电网)的拍卖价格从 $28 暴涨到 $269 时,VST 的利润就像火箭一样起飞。

但最精彩的部分在于它的收购策略,简直是“世纪大劫案”。

23年初,34亿收购 Energy Harbor 核电发电厂

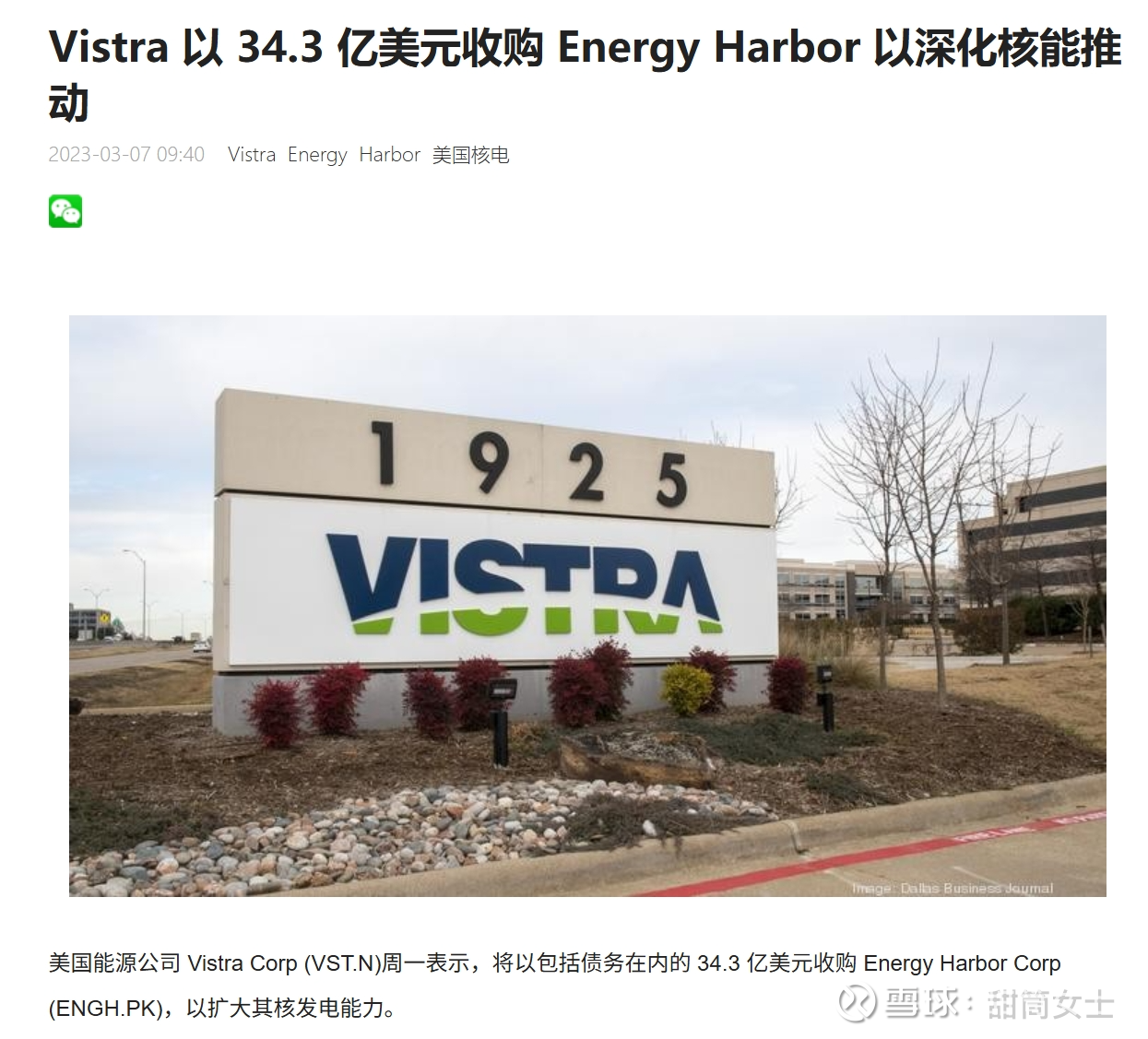

23年初,VST 收购 Energy Harbor 的核能资产时,正值核能被视为“放射性废料”的低谷期。

进货价: 约 $482/kW。

当前市价: 随着 AI 巨头抢购,同类资产估值已飙升至 $2,500 - $3,000/kW。

这就是 5 倍的增值空间。VST 利用上一轮周期的恐慌,以废铁价买入了资产;现在,它正利用这一轮周期的贪婪(AI 溢价),将这些资产出租给 Meta 。更绝的是,根据最新的协议,Meta 甚至愿意出资帮 VST 升级设备(Uprates)。

这种商业地位的翻转,是每一个垄断者梦寐以求的时刻。

26年初,40亿收购Cogentrix Energy天然气发电厂

散户看到 VST 在历史高点花 40 亿美元,会惊呼:“这是高位接盘!”但在专业人士眼中,这笔交易不仅划算,而且是教科书级别的套利。

新建一座天然气电厂的成本: 在 2026 年,由于通胀、劳动力短缺和环保合规要求,新建联合循环燃气轮机(CCGT)的成本大约是 $1,300 - $1,600 / kW。而且,你必须经历 5-7 年的环保诉讼地狱才能动工。

VST 收购 Cogentrix 的成本: Cogentrix 拥有约 5.5 GW (5,500 MW) 的资产。

结论: VST 用 一半的价格 买到了现成的产能。

在一个环保主义者禁止新建化石能源电厂的时代,旧电厂就是绝版古董。VST 实际上在买入未来的“印钞机”。 这些电厂在 2026/2027 年产生的现金流,可能会比 VST 收购模型中预测的高出 50%。

三、肮脏的真相:硅谷的天然气瘾

AI 的心脏,目前依然靠燃烧天然气跳动。

虽然科技巨头公关口径全是“零碳”,但物理定律不关心 ESG。风能和太阳能的间歇性、核能太慢、电池太贵,这些都无法满足 AI 训练集群 99.999% 的在线率要求。

看看这些正在发生的事实:

Oracle: Larry Ellison 直言不讳,直接预订了每天 9 亿立方英尺的天然气运输量,准备自建电厂。

Microsoft: 在都柏林,因为电网崩溃,直接在数据中心园区建了 170 MW 的私有天然气电厂。

这就是为什么 VST 在股价高位斥资 40 亿美元收购 Cogentrix(天然气资产)是明智的。它买下的不仅是电厂,是未来 5 年 AI 巨头们在电网崩溃时的“救命呼吸机”。

四、估值引擎:回购涡轮与核心资产

如果你只看财报上营收,你会觉得 VST 在亏损。但那是会计准则的幻觉,VST “Operating revenues”里包含大量对冲衍生品的未实现变动,而且这些会被分配到各段/公司层做抵消,所以 营收下滑是 MTM 从正变负,而不是客户流失或出货塌方。

真正的引擎是 EBITDA 和 自由现金流(FCF)

实际上,VST 具有极强的正凸性(Positive Convexity)和肥尾效应。

回购机器: VST 正在以每年 ~7% 的速度注销流通股。这意味着哪怕公司利润不增长,你的每股收益也会自动上涨。

价格预期: 在 $76 亿 EBITDA 的指引下,叠加回购效应,数学模型指向了 $250+ 的合理估值区间。

Vistra (VST):拥有四个核电站。其中 Beaver Valley, Davis-Besse, Perry,这三座电厂形成了一个完美的三角形,覆盖了从克利夫兰到匹兹堡的工业区,也就是现在的“算力走廊”。

这四座电厂是不可复制的。即使贝佐斯(Jeff Bezos)现在想在旁边建一座新的核电站,他也需要等到 2040 年才能拿到许可证。而 VST 现在就把插头握在手里。

这就是地理位置产生的垄断。

五、终极推演:VST vs CEG

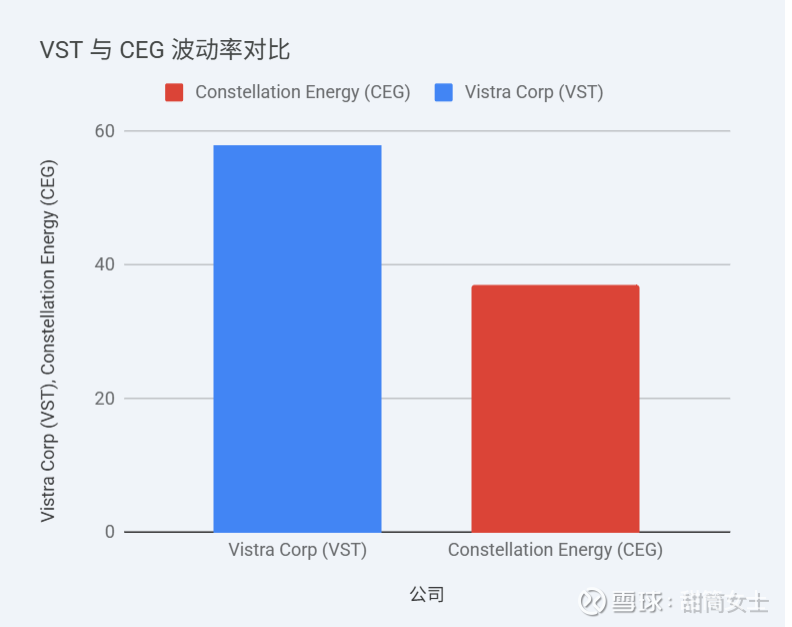

在投资选择上,我们面临一个有趣的二选一:是做激进的牛仔(VST),还是做稳健的贵族(CEG)?

CEG (贵族): 拥有全美最大的核能舰队,签署了 Microsoft 的重启三哩岛协议。它的走势像一条平滑的蓝色曲线,适合作为防空洞,赌的是“长期合约”的确定性。

VST (牛仔): 拥有核能与天然气的混合资产,不仅赌长期合约,更赌现货市场的价格暴涨。

由于VST高波动率和激进的回购策略(每年注销 ~7% 的股份),VST 的股价在极度乐观的情境下有冲向 $400+ 的可能,最大回撤也可能 -50%。如果你想要最稳健、规模最大的核能敞口,买 CEG。它是行业的贝塔(Beta)。

六、 达摩克利斯之剑:监管风险

任何深度的分析都不能回避风险。VST 最大的敌人不是竞争对手,而是愤怒的选民。

2026 年夏天,由于数据中心抢电和 PJM 拍卖涨价,宾夕法尼亚和马里兰州的居民电费账单突然暴涨 40%。 监管机构可能会设置价格上限,或者禁止数据中心把成本转嫁给电网。

现在的股价是建立在 PJM 拍卖价 $269/MW-day 的基础上的。历史数据表明,PJM 的平均价格只有 $30-$50。一旦后续拍卖价格回归均值,VST 的 EBITDA 就会像泄了气的皮球。

七、结论

VST 的故事不是关于电,而是关于稀缺性。云端的无限梦想,必须建立在沉重的物理基座之上。

现在的你,不应该再盯着那些无意义的营收数字和会计亏损。你应该关注的是:

PJM 的下一次拍卖

FERC 的监管裁决

VST 每季度注销的股票数量。

在这场算力霸权的争夺战中,硅谷在淘金,而 VST 垄断了卖铲子、卖水、甚至卖空气(碳排放权)的生意。只要你相信 AI 不是一场彻头彻尾的骗局,你就必须重视 VST 这类公司的存在。