段永平最新持仓,年入12亿美元的Tempus AI (TEM),是一门好生意吗?

$Tempus AI(TEM)$ $英伟达(NVDA)$ #大道无型我有型#

最近翻看机构持仓动态,发现段总(大道)在AI应用端居然也建了一点小仓位——买入了一家做精准医疗和AI数据的公司,叫 Tempus AI (代码:TEM)。

大家都知道,段总向来偏爱商业模式极度清晰、能产生强大自由现金流的成熟企业。而Tempus目前还在烧钱投入期,这个“反差”引起了我极大的好奇心。本着学习的态度,过年闲着没事对这家公司做了一次深度的挖掘。

本文详细拆解了它的业务结构(它是如何靠基因检测+数据变现的)、真正的竞争护城河,以及大家最关心的财务和现金流状况。文章较长,干货较多,供各位球友探讨交流。

Tempus AI(TEM)

Tempus AI是一家以基因组学检测为入口、临床数据资产为核心、AI算法为变现杠杆的精准医疗平台公司。FY2025收入约$12.65亿(+82% YoY),其中Ambry Genetics并表贡献约一半增速,有机增长约30-35%。Q3 2025首次实现Adjusted EBITDA转正,但GAAP口径仍处亏损状态。本文梳理Tempus的业务结构、竞争壁垒、财报数字的具体构成,以及当前估值水平和潜在风险。

一、公司做什么

基本面

Tempus AI(原Tempus Labs)由Eric Lefkofsky于2015年在芝加哥创立。Lefkofsky是Groupon联合创始人,其妻子被诊断出乳腺癌后,他投身精准医疗创办了这家公司。2024年6月14日在纳斯达克上市,IPO融资$4.1亿,发行价$37,上市时估值约$62亿。

研究Tempus,需要先理解一个背景:当一个癌症患者到医院就诊,医生需要根据肿瘤的基因特征来选择治疗方案——这就是精准医疗的基本场景。Tempus做的事情,是用基因组学检测帮助医生获得这些信息,然后把积累下来的检测数据和临床数据进行结构化处理,形成可用于AI训练和药物研发的数据资产。

截至Q3 2025,Tempus拥有约900万份去标识化的已入库临床记录,连接超过4,500家医院的数据管道,覆盖美国65%以上的学术医疗中心,据公司披露,超过50%的美国肿瘤科医生与Tempus有业务连接。从2018年全年约31,000份临床测序增长至2025年全年约80万份以上,7年间增长约26倍。

公司约2,800名员工,业务围绕一个核心逻辑展开:用基因组学检测服务获取患者数据,将数据结构化后授权给药企变现,同时开发AI算法产品创造增量收入。

两大业务板块

Tempus的收入分为诊断业务(Diagnostics)和数据与应用(Data & Applications)两大板块。

诊断业务是收入主力和数据采集入口,2025年约占总收入的75%。这个板块又分为两条线:

肿瘤学检测(Oncology)是Tempus的起家业务。核心产品包括xT(基于DNA的肿瘤全外显子测序)、xF(液体活检,用于疾病监测和微小残留病灶检测)、xR(基于RNA的检测,已获FDA 510(k)批准)。Q3 2025肿瘤学检测收入$1.395亿,同比增长31.7%,检测量同比增长约27%,平均报销单价也在改善。

遗传性疾病检测(Hereditary)来自2025年2月完成的Ambry Genetics收购。Ambry是遗传性疾病基因检测领域的头部企业,产品覆盖遗传性癌症风险、罕见病、儿科、免疫、女性生殖健康和心脏病等多个领域。Q3 2025遗传性检测收入$1.026亿(pro forma同比增长32.8%),单季检测量约129,500例,同比增长37%。

诊断业务的毛利率改善幅度值得关注:从2022年的约25%提升至Q3 2025的61.0%。这一跃升有三个驱动力——2023年新CPT编码使检测单价从$916跳升至$1,452(+59%),Ambry带来了更高毛利率的遗传性检测业务,以及规模效应摊薄了实验室固定成本。从25%到61%,意味着同样$1的检测收入,Tempus现在能留下的毛利比三年前多了一倍以上。

需要留意的是,检测量从Q2到Q3出现了加速信号。Q2 2025 NGS检测量同比增长30%,Q3加速至33%,其中遗传性检测增速(37%)快于肿瘤检测增速(27%),Ambry正在成为检测量增长的主要引擎之一。

数据与应用(Data & Applications)是Tempus商业模式中毛利率更高的变现层,2025年约占总收入的25%。虽然占比不大,但这是Tempus区别于纯检测公司的核心——如果去掉这个板块,Tempus和Guardant Health在商业模式上就没有本质区别。

这个板块包含三类业务:

Insights(数据授权)是核心增长引擎。Tempus将去标识化的多组学临床数据授权给药企,用于药物研发、临床试验设计和真实世界研究。全球Top 20肿瘤药企中的19家是Tempus的数据客户,共计70+家药企客户,包括AstraZeneca、GSK、Bristol Myers Squibb、Pfizer、Novartis、Merck、AbbVie、Daiichi Sankyo、Eli Lilly、Boehringer Ingelheim等。

2025年4月的里程碑事件是与AstraZeneca及Pathos AI签署$2亿的数据授权和模型开发协议,联合开发全球最大的肿瘤多模态基础模型。这份合同的意义不仅在于金额,更在于它定义了一种新的变现模式——数据不只是”卖出去”供药企分析,而是成为训练AI基础模型的底层燃料。Q3 2025 Insights收入同比增长37.6%。

Trials(临床试验匹配)通过AI算法将患者基因组数据与临床试验入组标准匹配,帮助药企加速患者招募。2024年收购Deep 6 AI强化了这一能力。药物临床试验中,患者招募往往是最耗时的环节——Tempus手中的大量患者基因组数据,使其能够快速从数据库中筛选出符合入组标准的候选患者。

Algos(AI算法产品)是飞轮的终极变现端,目前仍处于早期。已获FDA批准的产品包括Tempus ECG-AF(房颤风险识别)、ECG-Low EF(低射血分数识别)、Pixel(心脏影像AI平台,2025年9月获得更新版510(k)批准)和PurIST(胰腺癌化疗方案预测算法)。2025年还获得了xR IVD(RNA NGS体外诊断设备)的510(k)批准,产品线从肿瘤基因组学扩展至心血管和RNA诊断。

此外还有两个软件产品值得关注:Olivia是面向患者的AI健康助手App(Beta阶段),帮助患者整合和管理个人健康数据;David是面向医生的生成式AI临床副驾驶,已在Northwestern Medicine的EHR系统中集成。这两个产品代表了Tempus向C端和SaaS模式探索的方向,但目前对收入的贡献极小。

商业模式:飞轮的理想与现实

Tempus商业模式的理论框架是一个三段式飞轮:

检测获客 → 数据沉淀 → AI增值

每做一次检测,就积累一份结构化的多模态临床数据(基因组、转录组、影像、临床记录、治疗结果关联在一起)。数据规模越大,授权给药企的价值越高,同时AI模型的训练效果越好,又能反哺检测质量,吸引更多医生使用。

从财务数据来看,这个飞轮的前两段——“检测→数据→数据变现”——已经得到验证。检测量持续增长(Q3 2025同比+33%),去标识化数据从770万增至900万,数据授权业务全年增长约38%,净收入留存率(NRR)约126%,说明存量药企客户在持续加购。

但飞轮的第三段——“AI模型精度提升→差异化获客”——目前缺乏可量化的验证。AI算法产品(Algos)的收入贡献约占总收入的5%,仍处于早期阶段。检测量增长更可能来自销售团队扩张和Ambry并表带来的新渠道,而非AI精度差异化带来的自然吸引。换句话说,当前的Tempus更像是一家”检测+数据”公司,而非一家”AI公司”。AI变现的故事要兑现,还需要更多时间和更多产品落地。

二、护城河与竞争

数据资产:核心壁垒

Tempus最核心的护城河是其多模态临床数据资产。

需要理解的是,这不只是”很多基因组数据”。基因组数据本身不稀缺——Guardant Health有液体活检数据,Foundation Medicine有组织CGP数据,Natera有MRD数据。Tempus的差异化在于多模态关联:它将同一患者的基因组、转录组、影像、临床文本记录、治疗方案和治疗结果关联成一个结构化数据集。

举个例子说明这种关联数据为什么有价值。假设一家药企正在开发一种针对KRAS G12C突变的肺癌新药,它需要知道:携带这种突变的患者群体有多大?他们目前在用什么药?疗效如何?副作用是什么?哪些患者在现有方案下效果不好、可能成为新药的目标人群?回答这些问题,需要把同一个患者的基因突变信息、影像学变化、用药记录和生存结局串联起来。这就是多模态关联数据的价值所在。

截至Q3 2025,Tempus的数据资产包括:

这里有一个数据口径需要说明:900万份已入库去标识化记录是经过清洗和结构化处理的高质量数据,是数据授权和AI训练的直接素材。4,000万+的连接记录是Tempus通过与4,500+家医院建立数据管道后接入的原始数据,还需要经过清洗才能入库。两者之间的转化率约23%,随着数据处理能力提升,这个漏斗在持续扩大。

AstraZeneca/Pathos AI愿意签下$2亿的3年合同来联合开发基础模型,本身就是对数据价值的市场定价。

但需要注意,数据壁垒不是绝对的。Roche通过收购Foundation Medicine(基因检测)和Flatiron Health(EHR数据),已经拥有了”检测+EHR数据”的组合,理论上也能构建类似的多模态数据集。大型药企自身也在积累数据。护城河的持久性取决于Tempus能否保持数据积累速度的领先。

医院网络与转换成本

Tempus覆盖美国65%的学术医疗中心,连接4,500+家医院,合作200+家医疗系统。获客模式主要依赖专业销售代表直接对接肿瘤科医生和医院实验室。

David(AI临床副驾驶)嵌入EHR系统这个动作值得关注。一旦医生习惯了在日常工作流中使用David来辅助诊疗决策,切换到其他平台的意愿就会降低。但目前David的部署范围有限(仅在Northwestern Medicine等少数机构),转换成本壁垒尚未形成规模。检测服务本身的转换成本不高——医生可以同时使用多家检测服务,今天用Tempus的xT,明天也可以用Foundation Medicine的FoundationOne CDx。

FDA审批与规模效应

2025年,Tempus获得了3项FDA 510(k)审批(ECG-Low EF、Pixel更新版、xR IVD),产品线从肿瘤基因组学扩展至心血管和RNA诊断。FDA对AI医疗设备的审批正在加速——截至2025年7月,累计授权AI医疗设备已超过1,250个(2015年前累计仅33个)。这个趋势对Tempus有利,但需要注意两点:一是这些AI产品目前对收入的贡献仍然有限(约占总收入的5%),FDA审批更多是产品布局而非当前收入驱动;二是FDA审批更像是准入门槛而非独占壁垒——竞争对手同样可以获得审批。

规模效应方面,基因组学检测毛利率从25%提升至61%,三年翻了一倍多。数据授权业务的边际成本更低——数据一次收集、多次授权给不同药企,每增加一个数据客户几乎不增加额外的数据获取成本。

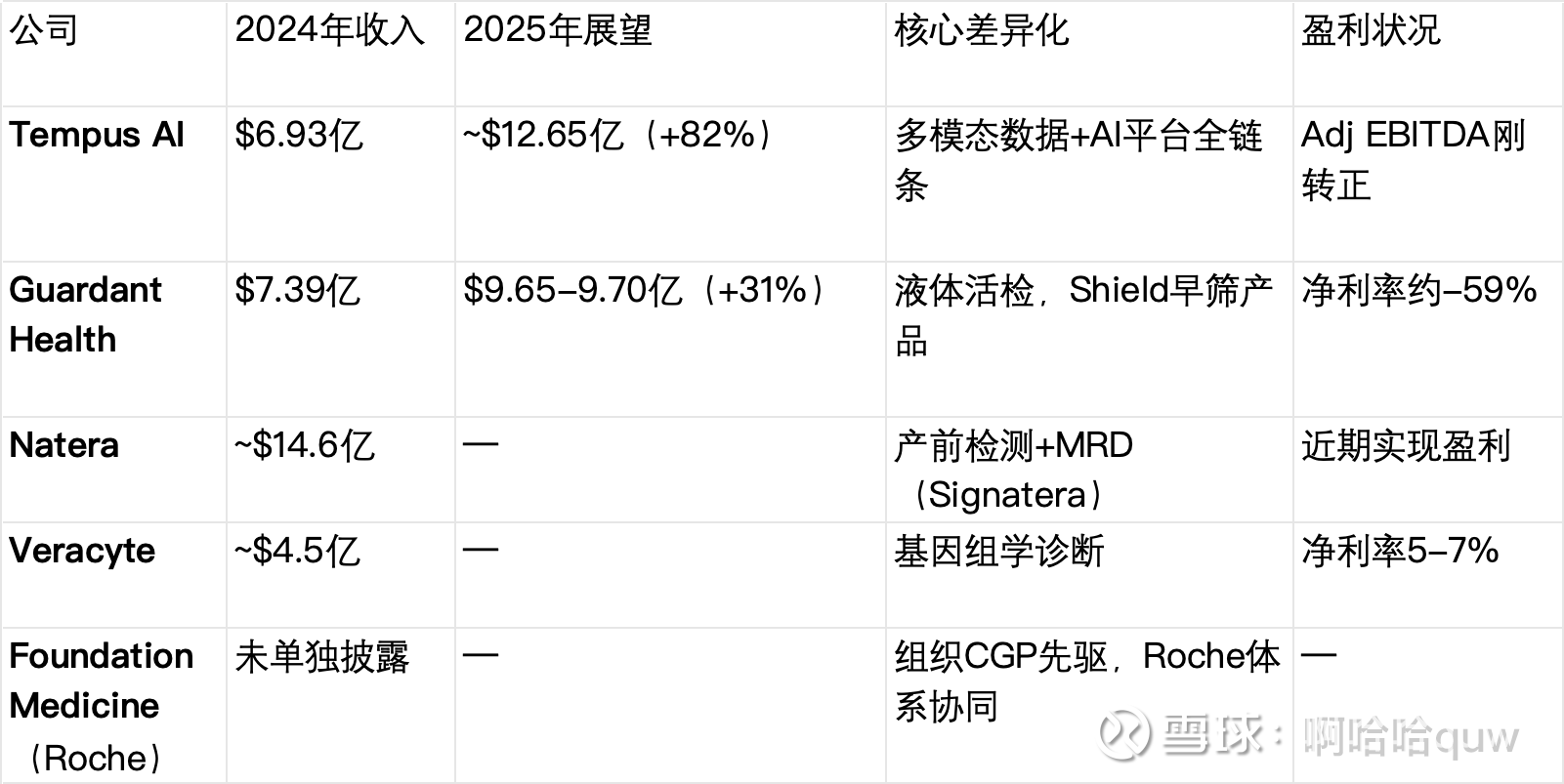

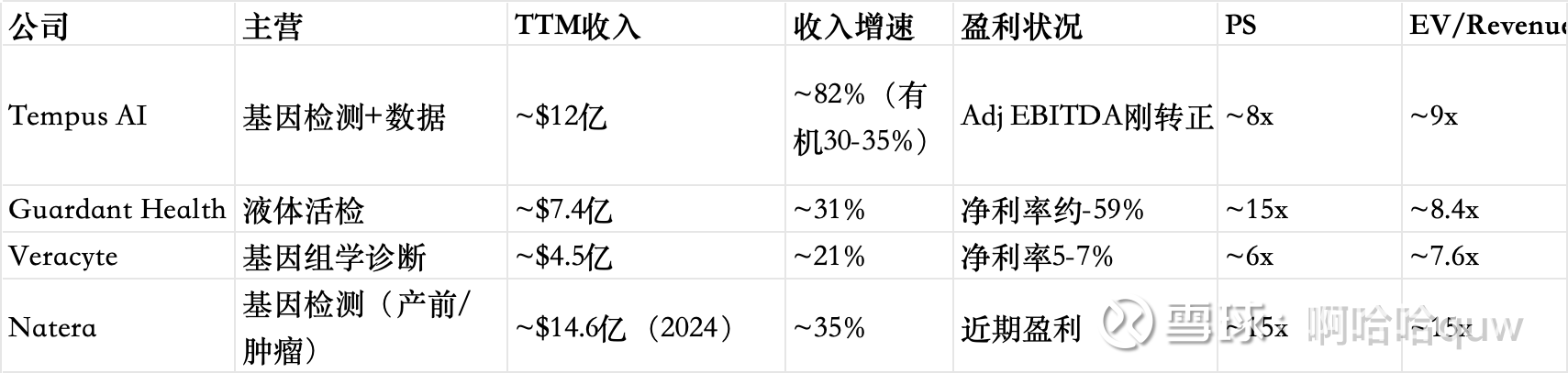

行业格局与竞争对手

精准医疗行业仍处于成长早期,格局分散,各家侧重点不同。

几个值得注意的对比:

Natera的收入规模($14.6亿)已远超Tempus,且已实现盈利。这说明基因检测行业的盈利模式是可行的,问题不是”能不能赚钱”,而是”Tempus什么时候赚钱”。

Guardant Health是Tempus在数据变现领域最直接的竞争参照。两者收入体量接近(Guardant 2025E约$9.7亿 vs Tempus $12.65亿含并购),但Guardant更聚焦液体活检和早期癌症筛查(Shield产品已获FDA批准和Medicare覆盖),数据变现能力弱于Tempus。

Foundation Medicine + Flatiron Health(均为Roche子公司)在理论上构成最大潜在威胁——检测数据(FMI)+ EHR数据(Flatiron)的组合与Tempus的数据资产形成对标。但作为Roche子公司,其数据商业化的独立性和灵活性受限。

行业整体增速在30%以上,目前更多是市场扩容(渗透率提升)而非零和博弈。AI精准医疗市场预计从2024年的约$8-23亿增长至2030年的$39-145亿(CAGR 30%+)。美国肿瘤基因检测的渗透率仍有提升空间——并非所有癌症患者都接受了基因组检测,尤其在社区医院和非学术医疗中心,渗透率显著低于头部学术中心。

竞争的核心维度正在从”谁能做检测”转向”谁有更好的数据”。各家在特定检测类型上各有优势(Guardant的液体活检、Natera的MRD),但正在趋向全面覆盖。数据变现能力将成为下一阶段拉开差距的关键——Tempus在这个维度上有先发优势,但需要持续证明数据业务的增速和盈利能力。

三、财报数字的本质

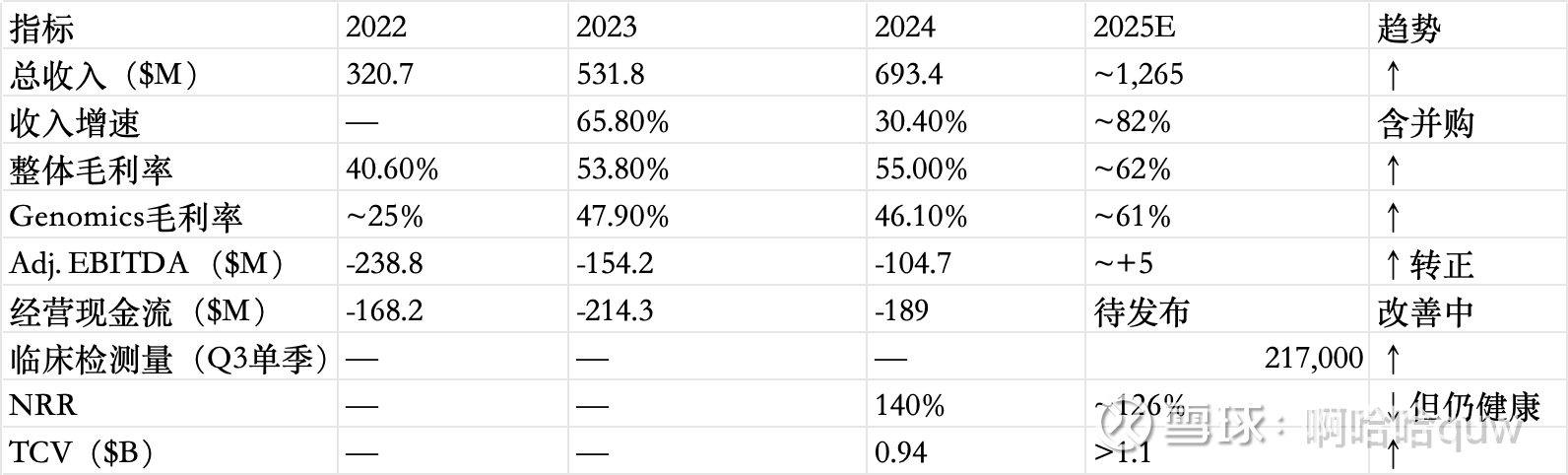

收入增长:82%里有多少”水分”

FY2025收入约$12.65亿,同比增长约82%。这个数字需要拆开看。

82%的增速中,约一半来自Ambry Genetics并表。Ambry于2025年2月3日完成收购,全年并表约11个月,贡献约$3-3.5亿收入。剔除Ambry约$3-3.5亿并表收入后,有机收入约$9.2-9.7亿,对比FY2024的$6.93亿,有机增速约30-35%——其中肿瘤检测收入增长31-33%(稳定),Data & Applications增长约31%(全年)。区间上界35%对应上半年Data较高增速的加权。

2023年的65.8%增速同样含”水分”。当年Genomics增速高达83.3%,但其中一个重要推手是新CPT编码导致检测单价从$916跳升至$1,452(+59%)——这是一次性的结构变化,不会重复。剔除这一因素,2023年的真实有机增速更接近40%。

收入质量的积极信号:净收入留存率(NRR)2024年达140%,2025年约126%,说明存量客户持续扩展合作。剩余合同价值(TCV)截至2025年底突破$11亿(2024年底为$9.4亿),管线充足。管理层在FY2025连续3次上调收入guidance($12.4亿→$12.5亿→$12.6亿→$12.65亿),可见度在提升。

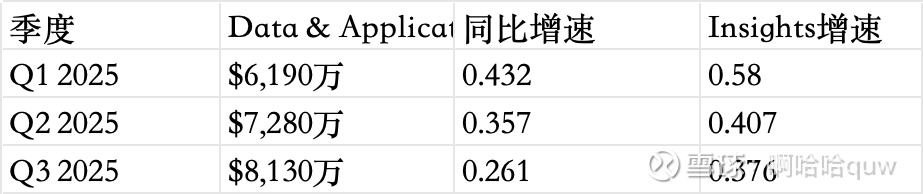

Data & Applications增速放缓:需要正面讨论

Data & Applications(原Data & Services)是Tempus商业模式中最高毛利率的板块(68-72%),也是”数据飞轮”叙事的核心支撑。然而,这个板块的增速在2025年出现了逐季放缓:

从43%降至26%,连续三个季度放缓。

几个可能的原因:一是基数效应,FY2024 Data & Applications增速本身就高达43.2%,基数不断抬高;二是Insights子项(核心数据授权)增速仍保持37.6%,整体放缓可能源于Trials(临床试验匹配)等子项拖累;三是大型药企合同(如AZ的$2亿合同)的收入确认有节奏波动。

Q4 2025数据与应用收入据初步披露约$1亿(创单季纪录),全年约$3.16亿、增速31%。Q4环比金额上升,但对比Q4 2024的$8,020万,同比增速约25%,放缓趋势尚未明确逆转。从43%降至25%的逐季趋势值得持续观察——如果增速进一步下滑,市场可能重新审视Tempus的”数据平台”溢价,将其更多定价为一家基因检测公司。

研发$3.17亿投向了什么

2024年研发支出合计$3.168亿,占收入的45.7%。到Q3 2025,单季研发$8,310万,占收入比降至24.9%。Tempus将研发费用拆成两个科目:

Technology R&D(Q3 2025: $3,810万):主要投向AI/ML平台开发,包括Tempus One平台、xT多模态肿瘤学基础模型、数据基础设施建设。AstraZeneca/Pathos的$2亿合同中的模型联合开发部分也属于此类。2025年9月收购Paige($8,125万)带来了近700万张临床标注数字病理切片和生成式AI团队,直接服务于基础模型开发。

R&D(Q3 2025: $4,500万):主要投向新检测panel开发(MRD、新癌种覆盖)、实验室技术优化(NGS流程、数字病理)和临床验证研究。

公司整体约2,800名员工,但未披露研发人员占比。从公开招聘信息看,Engineering & Technical岗位在过去半年处于高招聘状态。研发占收入比从45.7%降至24.9%,一部分是收入增长摊薄,一部分是研发投入绝对值增速低于收入增速——管理层明确表示将”增量毛利的约2/3”再投入业务。

SBC $5.48亿:看懂GAAP亏损的关键

2024年GAAP净亏损$7.06亿,看起来是天文数字。但其中$5.48亿是股权激励费用(SBC),占亏损的78%。

这$5.48亿不是正常水平。2024年6月IPO导致此前累积的股权激励一次性加速确认(vesting加速),其中绝大部分集中在Q2 2024确认——当季GAAP净亏损高达$5.52亿,SBC是最大单一因素。IPO效应消退后,SBC迅速回落:

年化SBC约$1.4亿,占2025年预期收入的约11%。这个比例对于一家高增长科技公司而言不算异常,但意味着每年持续有新股解锁稀释股东。从2024年底的1.62亿股到2026年2月的1.78亿股,约一年半股本增加了约10%。

GAAP vs Non-GAAP的差异:剔除SBC和并购摊销后,调整后EBITDA从2022年的-$2.39亿快速改善至2025全年约+$500万。Q3 2025首次转正(+$150万),Q4预计约+$2,000万。但GAAP口径下,Q3 2025仍亏损$8,000万(包含SBC $3,500万+债务清偿损失$1,200万+并购无形资产摊销$1,680万等)。

Ambry $6亿收购:买了什么

$6亿的对价由$3.75亿现金和$2.25亿股票组成(其中$1亿股票锁定1年)。现金部分通过Ares Management的$3亿新增债务融资覆盖。

Ambry Genetics是什么样的资产?年收入增速>25%,且已产生正EBITDA和正现金流。按年化收入约$3-3.5亿计算,收购估值约1.7-2x PS,对于一家盈利性高增长基因检测公司来说,价格合理。

收购带来的直接价值是疾病覆盖面的扩展——从肿瘤学延伸至遗传性癌症风险、罕见病、儿科、免疫、女性生殖健康和心脏病。Q1 2025即贡献$6,350万收入,Q3增至$1.026亿,整合节奏平稳。

但有一个尚未兑现的假设:Ambry的遗传性检测数据是否能有效接入Tempus的多组学平台,增加数据授权的价值?目前Ambry作为独立子公司运营,保留了原管理团队和品牌。数据层面的深度整合尚未在财务数据中体现。遗传性检测数据(如BRCA基因检测)的数据授权市场规模可能小于肿瘤学数据,这也是飞轮效应在Ambry板块的延展程度存在不确定性的原因。

另外,收购带来了每季度$1,680万的无形资产摊销,将持续多年拖累GAAP利润。

盈利路径:增长优先还是快速扭亏

Adjusted EBITDA的改善轨迹清晰:

从-$2.39亿到+$500万,三年时间。核心驱动是毛利率持续提升(从40.6%到62.8%)和收入规模快速增长摊薄固定成本。

管理层在Q3 2025电话会上明确了”未来三年的盈利框架”:增量毛利的约2/3将再投入业务(研发、销售扩展),约1/3流入Adjusted EBITDA。这意味着管理层选择的是“增长优先、兼顾盈利”的路径,而非快速扭亏。对于一家处于高增速赛道的平台公司来说,这个选择有其逻辑——牺牲短期利润换取更大的数据资产和市场份额。但也意味着GAAP盈利在中期内仍然遥远。

核心指标趋势总览

现金流与杠杆

经营现金流仍为负:2022年-$1.68亿,2023年-$2.14亿,2024年-$1.89亿。2025年随Adjusted EBITDA转正,现金消耗率在改善但尚未转正。应收账款规模较大($2.84亿),回款效率影响着现金流的实际表现——Adjusted EBITDA转正不等于经营现金流转正,中间还隔着营运资本的变动。

截至Q3 2025,公司持有$7.64亿流动性资产(现金$6.56亿+有价证券$1.04亿),短期无生存压力。但这笔现金主要来自2025年7月发行的$7.5亿可转债(利率0.75%,2030年到期)。

杠杆率大幅攀升:$6亿收购Ambry + $7.5亿可转债发行后,总债务约$12亿,D/E比从56%飙升至245%。需要说明的是,由于累计亏损导致账面股东权益较小,D/E比可能放大了实际杠杆水平,但总债务$12亿对于一家刚实现Adjusted EBITDA盈亏平衡的公司来说,负债规模确实不轻。好在短期内无大额到期(可转债到2030年),$7.5亿可转债的利率仅0.75%,年利息约$560万,负担不重。

稀释风险方面,可转债到期时若股价高于转换价,将稀释股本。公司购买了capped call(上限为75%溢价)部分对冲,但稀释风险仍然存在。加上SBC持续稀释(年化约$1.4亿),以及双层股权结构下创始人持有超额投票权,外部股东的治理权有限。

四、估值水平

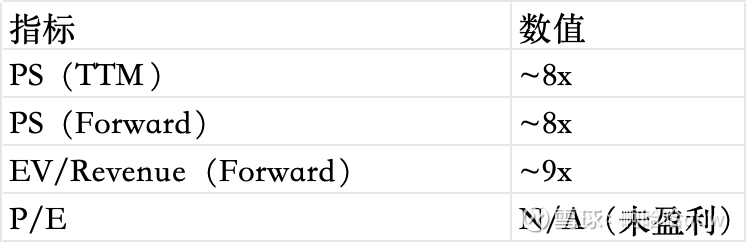

当前估值

截至2026年2月18日,Tempus股价约$56.16,市值约$100亿,企业价值(EV)约$110-120亿。

历史区间

IPO以来,PS(TTM)的波动区间约为7x-13x:

2024年6月IPO定价$37,隐含PS约11x

2024年6月底探底$22.89,隐含PS约7x

2025年10月创高$103.25(Q3业绩催化),隐含PS约13x

当前约$56,PS约8x,处于区间偏低位置

可比公司对比

从对比来看,几个观察值得思考:

第一,Tempus的PS约8x,低于已实现盈利且增速35%的Natera(15x),高于增速较慢的Veracyte(7.6x),与Guardant(8.4x)接近。Natera获得最高估值溢价(15x PS),可能反映其已实现盈利以及在产前检测领域的强势市场地位。从Natera的案例来看,盈利能力的兑现是获得更高估值倍数的重要条件。

第二,Tempus与Guardant的估值倍数接近(8x vs 8.4x),但两者的增速差异较大(Tempus有机增速30-35% vs Guardant 31%)。Tempus的”AI+数据”叙事理论上应该获得溢价,但目前市场似乎还没有为此付出额外溢价,可能反映了对Data增速放缓和盈利能力的疑虑。

第三,2026年是一个关键验证年。Ambry进入完整可比年后,Tempus的收入增速将回归有机水平(预计25-35%),同时Data & Applications的增速趋势将更加清晰。当前8x PS的走向将取决于有机增速和Data增速的趋势——如果有机增速降至25%以下或Data增速持续放缓,估值中枢可能向纯检测公司(Veracyte 7.6x)的区间靠拢。

五、潜在风险

以下风险按对当前估值和商业模式的潜在影响程度排列。

1. Data & Applications增速放缓

从Q1的+43%逐季降至Q3的+26%,连续三个季度减速。这个板块是”数据飞轮”叙事的核心变现端。如果增速持续降至25%以下,对Tempus估值的影响路径是清晰的:市场可能将其重新定价为”基因检测公司”而非”AI数据平台公司”,PS倍数会向Veracyte(7.6x)和Guardant(8.4x)的区间收敛。

一个需要观察的信号是Insights子项(数据授权核心业务)增速仍有37.6%,整体放缓可能主要来自Trials和其他子项。如果Insights增速也开始回落,情况就更值得警惕了。

2. CEO持续减持

创始人兼CEO Eric Lefkofsky过去18个月通过10b5-1预设交易计划净卖出约854万股(实际减持金额因各笔交易时点股价不同而有差异)。具体减持节奏包括2025年9月25日卖出33.3万股、2025年12月18日卖出16.6万股(约$1,100万)、2026年1月28日间接卖出(基于2025年3月设立的新计划)。

10b5-1计划是预设的自动交易安排,不代表对公司前景的即时判断。创始人IPO后通过此类计划实现流动性是常见做法。但在公司尚未GAAP盈利阶段,18个月累计减持854万股的规模仍然值得投资者关注。目前缺乏其他高管大规模跟随减持的公开信息。

3. 杠杆率大幅攀升

两年内完成$6.8亿并购(Ambry $6亿 + Paige $0.81亿)并发行$7.5亿可转债,总债务约$12亿,D/E比从56%飙升至245%。由于累计亏损导致账面股东权益较小,D/E比可能夸大了实际杠杆水平。但从绝对数来看,$12亿总债务对于一家经营现金流仍为负的公司来说,负债规模不轻。

好在可转债利率仅0.75%(年利息约$560万),且2030年才到期,短期无偿债压力。Ares的定期贷款利率较高(浮动利率),公司已用可转债所得偿还了约$2.9亿高利率债务,降低了整体利息负担。

4. GAAP盈利仍遥远

即使Adjusted EBITDA转正,通往GAAP盈利的路上还有几道坎:SBC年化约$1.4亿(且随员工增长可能继续上升,Q1为$2,820万到Q3已增至$3,500万)、并购无形资产摊销约$6,700万/年(Ambry + Paige)、利息支出。Q3 2025 GAAP净亏损仍达$8,000万。按目前的改善速率,GAAP盈利至少还需要2-3年。

5. 收入增速”回归”压力

2025年82%增速中约一半来自Ambry并表。2026年Ambry进入完整可比年后,这部分增量消失,收入增速将回归有机水平(预计25-35%)。市场习惯了80%+的增速,增速断崖式下降(即便是预期内的)可能在情绪面上带来冲击。2023年也有类似的一次性因素——CPT编码变化带来的83%增速在2024年回落至30.4%。

6. 并购整合风险

Ambry作为独立子公司运营,保留了原管理团队和品牌。产品层面的整合(将Tempus覆盖面从肿瘤扩展到更多疾病领域)进展平稳。但数据层面的深度整合——将Ambry的遗传检测数据与Tempus的多组学平台打通——尚未在财务数据中体现。遗传性检测数据(如BRCA基因检测)的数据授权市场规模是否与肿瘤学数据可比,也存在不确定性。如果数据整合不理想,Ambry将只是一个”加收入”的收购,而非”加飞轮”的收购。

7. 数据隐私与监管风险

Tempus的数据授权商业模式建立在临床数据合法商业化使用的基础上。当前框架下,去标识化的临床数据可以用于研究和商业目的。但如果HIPAA执法趋严、或新的联邦/州级数据隐私法规限制去标识化数据的商业用途,核心变现模式将受到直接冲击。数据隐私法规的趋势在全球范围内是收紧而非放松的。

8. 报销政策依赖

诊断业务约占总收入的75%,高度依赖Medicare和商业保险的报销政策。2023年新CPT编码带来的单价跳升(+59%)是一个正面的政策变化,但反过来也说明政策调整对收入的影响可以是巨大的。ADLT定价进展对ASP的持续改善很重要——如果报销环境恶化,诊断业务的收入和毛利率都会承压。

9. 持续股权稀释

SBC年化约$1.4亿意味着持续有新股解锁。$7.5亿可转债到期(2030年)时若股价高于转换价也将稀释股本(公司购买了capped call部分对冲)。过去约一年半,总股本从1.62亿股增至1.78亿股,增加约10%。双层股权结构下,创始人通过Class B股票持有超额投票权,外部股东治理权有限。

10. 客户集中度

AstraZeneca单一合同$2亿/3年,年均约$6,700万,占Data & Applications年收入($3.16亿)的约21%。虽然药企数据合同通常为多年期承诺,抗周期性较强,但单一客户贡献超过20%的收入占比仍是一个集中度风险。如果AZ合同到期不续或规模缩减,Data & Applications增速将受到显著影响。

免责声明: 本文仅为行业与公司研究记录,不构成任何投资建议。文中数据来源于公开信息,不保证准确性和完整性。投资有风险,入市需谨慎。

数据来源: Tempus AI官方财报(10-K、10-Q)、公司投资者关系页面、BusinessWire新闻稿、各竞争对手公开财报及Guidance、Grand View Research、MarketsandMarkets、Precedence Research、FDA官方数据库等公开数据。