要有光 Let There Be Light — Citrini Research 研报速览

Let There Be Light — Citrini Research 最新研报速览

$英伟达(NVDA)$ $Lumentum控股(LITE)$ $奇景光电(HIMX)$

Citrini Research于3月12日发布了最新研报"Let There Be Light",恰在GTC2026前夕。这篇44页的报告由Hunterbrook调查记者团队协作完成,核心主张是:LITE、COHR这批光互连明牌赢家的风险回报已经对称,真正的不对称机会已转移到供应链更上游——设备、材料和关键零部件。报告围绕11只股票构建了"PICs and Shovels"投资篮子,我们来看看Citrini在光子供应链里挖出了哪些标的。

核心论点

Citrini Research 的核心逻辑:近年算力(FLOPs)提升了60,000倍,但带宽仅提升30倍——这个剪刀差必须收敛,光互连/光子学产业链将迎来爆发式增长。其连接性投资组合自2024年8月建仓以来累计回报约117%,年初至今+35%。

报告认为,市场共识已经定价了LITE(+1,190%)和COHR(+298%)这类"显而易见的赢家",真正的不对称机会藏在供应链上游——设备商、材料商和关键零部件供应商。更关键的一点:市场在争论"可插拔还是CPO谁赢"这个错误问题,因为在设备层,两条技术路线最终都汇聚到同一批供应商身上。

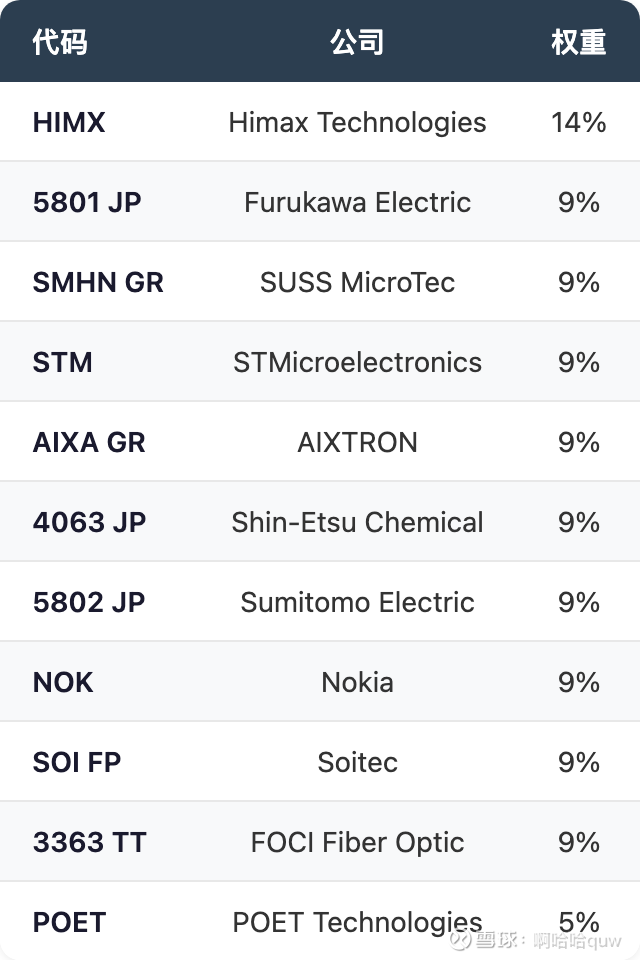

报告围绕11只股票构建了"PICs and Shovels"投资篮子,超配Himax(14%),低配POET(5%),其余各9%。

行业背景

光收发器需求正从400G→800G→1.6T快速迭代,CPO预计2027-2030年落地。供应链分两条技术路线:硅光子(SOI晶圆→TSMC代工→Ayar Labs/Intel PIC)和III-V族/InP(AXT晶体→IQE外延→Lumentum/Coherent/AAOI激光器)。TSMC的COUPE平台是CPO的3D集成光子架构。可插拔光模块市场2025年$155亿,CAGR 17%到2030年$340亿;CPO到2030年额外增加$90亿以上。

重点标的逐个拆解

Himax Technologies(HIMX US)— 超配(14%)

· 核心逻辑:通过FOCI合作伙伴关系为CPO光纤连接单元(FAU)提供微透镜阵列,专利链显示Himax→FOCI→TSMC的深度绑定关系,暗示已深度嵌入TSMC COUPE CPO平台

·关键数据:共识预期2027年营收约$10亿、营业利润约$9,000万;Citrini认为这未纳入CPO FAU机会、Vera Rubin支撑以及Apple智能眼镜(WiseEye方案)。Citrini自身预测:2025A $8.32亿,2026E $8.86-9.49亿,2027E $10.1-13.6亿

· 催化剂:如执行到位,可在2028年数字上达到3-4x EV/EBITDA估值

AIXTRON(AIXA GR)— 核心持仓(9%)

· 核心逻辑:MOCVD设备垄断者,全球市占率70-90%,双重催化——光子学/光电子设备需求爆发 + GaN功率器件上量

·关键数据:管理层在2025年Q4业绩会指引光子学订单环比增长100%以上;光电子营收从€1.2亿翻倍至€2.5亿,有望在2026年成为最大业务板块。GaN方面,NVIDIA 800V HVDC架构(Rubin Ultra)需要GaN器件,设备订单须在2026年下半年开始

·需求验证:AAOI $2.09亿资本开支、Coherent InP产能扩三倍、Lumentum扩InP、Nokia 6英寸InP量产、SMART Photonics订购G10-AsP系统;GaN客户包括英飞凌、德州仪器、Innoscience、三安

· 估值:当前股价大致反映了光子学设备垄断的合理价值,GaN功率器件上量几乎是"免费赠送"

·管理层原话:"Our photonics orders have increased... we see continued order momentum from our customers"(2025年Q4业绩会)

SUSS MicroTec(SMHN GR)— 核心持仓(9%)

· 核心逻辑:晶圆键合和高端光掩膜清洗设备垄断者,CPO异质集成(将激光器键合到晶圆上制造PIC)必须使用SUSS的XBS300平台,每条硅光子代工线都需要SUSS

· 关键数据:全幅投影UV扫描约100%份额、高端光掩膜清洗>80%、光掩膜烘烤和显影约65%、掩模对准仪约60%、临时键合约45%。收入的70%与先进封装相关——全球最纯的先进封装标的

· 估值:当前以约16-18x谷底EBIT交易(HBM订单暂歇的"过渡年")。2030年管理层目标€7.5-9亿营收、20-22% EBIT率→中值约€1.73亿EBIT→当前价格隐含约6x远期EBIT。对标BESI(最可比公司)以约40x远期EBIT交易,且市占率集中度更低

·管理层原话:"Heterogeneous integration market with 32%... the fastest growing segment"(2025年11月资本市场日)

Soitec(SOI FP)— 核心持仓(9%)

· 核心逻辑:绝缘体上硅(SOI)衬底近乎垄断,每家做PIC的代工厂(包括TSMC COUPE)都跑在SOI晶圆上

· 关键数据:Smart Cut专利技术,研发耗时数十年。护城河验证——全球最大硅片厂商信越化学(4063 JP)拥有30年SOI经验,却选择向Soitec授权Smart Cut技术而非自行竞争。LNOI(绝缘体上铌酸锂)将内容价值延伸至调制器层,200G+时代可寻址机会翻倍。光子学市场年增25-30%(管理层,2026财年Q3业绩会,2026年2月)

· 估值:约10x谷底EV/EBITDA,年初至今翻倍但对80%市占率的衬底垄断者仍然便宜

·扩展方向:化合物半导体(SiC、GaN、InP-on-silicon),SmartSiC和POI平台

STMicroelectronics(STM US)— 持仓(9%)

· 核心逻辑:瑞士IDM,因汽车下行周期被市场抛售,但拥有极具吸引力的光子学代工机会

·关键数据:PIC100平台已进入大规模量产;与AWS签订多年数十亿美元硅光子晶圆和激光驱动器合同;TSV产品对3D封装至关重要。预计2027年产能翻四倍

·管理层原话:"This year, we can deliver USD 500 million... well above $1 billion nicely"(2026年3月摩根士丹利会议)

Nokia(NOK US)— 持仓(9%)

· 核心逻辑:市场将其视为5G转型故事,忽视了收购Infinera后Nokia已成为西方唯一垂直整合InP半导体制造商这一事实

· 关键数据:前Infinera Sunnyvale工厂实现InP外延→PIC制造→封装全链条;ICE-D产品采用单片InP集成(vs 硅光子+分立激光器键合);在San Jose和Bethlehem, PA新建两座工厂(CHIPS Act补贴),4万平方英尺洁净室预计2026/27年完工。获NVIDIA $10亿战略投资(用于6G),同时受益于NVIDIA在LITE和COHR上$40亿投入带来的生态效应

· 三重驱动:AI数据中心网络、6G/AI-RAN、欧洲国防/主权网络

Furukawa Electric(5801 JP)— 持仓(9%)

· 核心逻辑:从光纤公司转型为更广泛的光学基础设施供应商

· 关键数据:DFB激光芯片产能到2028年较2025年扩大500%,NVIDIA已锁定长期DFB合同。2024年收购Hakusan后成为全球第二大低损耗插芯供应商。正开发16通道盲插ELS用于CPO,以及紧凑型CPO连接器(小于MPO,耐260°C回流焊)

· 节奏:近期驱动为光缆、插芯、DFB芯片;2027-28年上行空间在CPO组件

Sumitomo Electric(5802 JP)— 持仓(9%)

· 核心逻辑:多层供应商,覆盖光缆、连接器、插芯、光器件和化合物半导体衬底

· 关键数据:信息通信业务年初至今营收¥2,206亿(同比+38%),营业利润¥461亿(同比+360%)。光连接器产能2023-2028年扩7倍,2026年计划产能较此前目标上调5倍。MT插芯市场份额30%。InP衬底量产2-6英寸,到2028年产能扩2.4倍

· 产品结构转变:EML占比从2024年76%降至2028年31%,CW-LD(用于硅光子)从24%升至69%。CPO是额外上行空间,连接器扩产计划尚未包含CPO需求

Shin-Etsu Chemical(4063 JP)— 持仓(9%)

· 核心逻辑:全球最大硅片制造商,卡位半导体材料每个咽喉环节——硅晶圆、EUV光刻胶、光掩膜基板、先进封装材料

· 定位:向Soitec授权Smart Cut(反向验证Soitec护城河)。巨额自由现金流、零净负债、大规模回购。"并非纯光子学标的",但属于"造机器的机器"宇宙

FOCI Fiber Optic(3363 TT)— 持仓(9%)

· 核心逻辑:与Himax的专利链直接关联,是TSMC COUPE CPO平台的光纤连接单元(FAU)关键环节

POET Technologies(POET US)— 低配(5%)

· 核心逻辑:光学中介层平台可将电子和光子元件集成于单芯片,若规模化成功将颠覆性降低组装成本

· 关键数据:合作伙伴包括富士康、立讯、Celestial AI(NVIDIA/三星背景)、思科、ADVA、Meta、中国移动、Google、腾讯、中国电信。现金$3亿以上、债务极少(但主要来自股权融资)

· 风险:二元结果——要么被采用,要么不被采用。窗口期到2027年,届时CPO供应链将围绕验证过的供应商固化

投资组合

Citrini同时考虑做空AAOI作为对冲。对LITE、COHR等"显而易见赢家"持谨慎态度——在宏观环境偏弱的背景下,定价已接近完美执行预期。

一句话总结

Citrini Research认为光互连供应链的最佳风险收益比已从下游模块商(LITE、COHR)转移到上游"卖铲人"——设备垄断者(AIXTRON、SUSS MicroTec)、材料垄断者(Soitec)和被市场误分类的隐藏光子学资产(Himax、Nokia),因为无论可插拔还是CPO谁赢,这些公司都是必经之路。

本文仅为行业与公司研究记录,不构成任何投资建议。文中数据来源于公开信息,不保证准确性和完整性。投资有风险,入市需谨慎。