SpaceX之外唯一的选择,Rocket Lab 深度解读

$Rocket Lab(RKLB)$ #SpaceX# #商业航天#

一、公司做什么

基本面

Rocket Lab USA, Inc. 由新西兰人 Peter Beck 于2006年创立,2021年8月通过SPAC合并在纳斯达克上市(RKLB),总部位于美国加州长滩。公司定位为"端到端太空公司(End-to-End Space Company)",业务覆盖火箭发射、卫星制造、太空组件供应和在轨运营的完整链条。

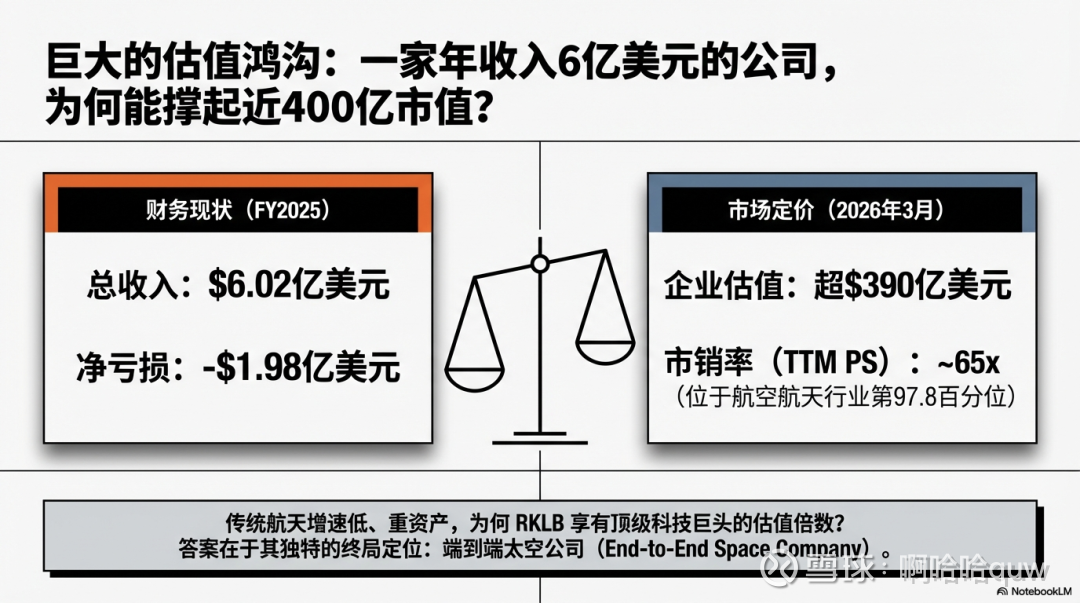

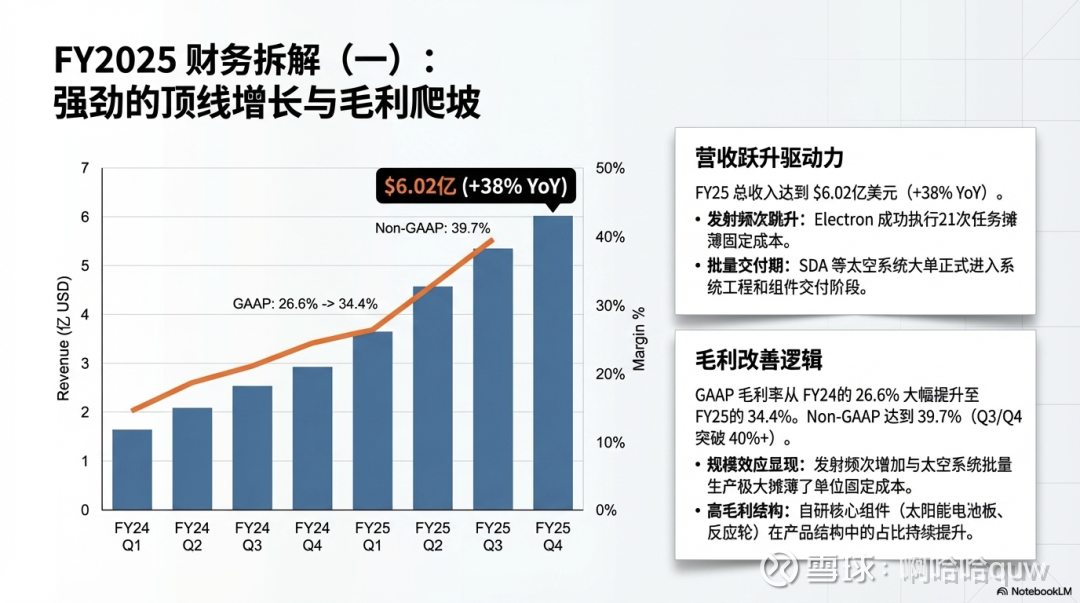

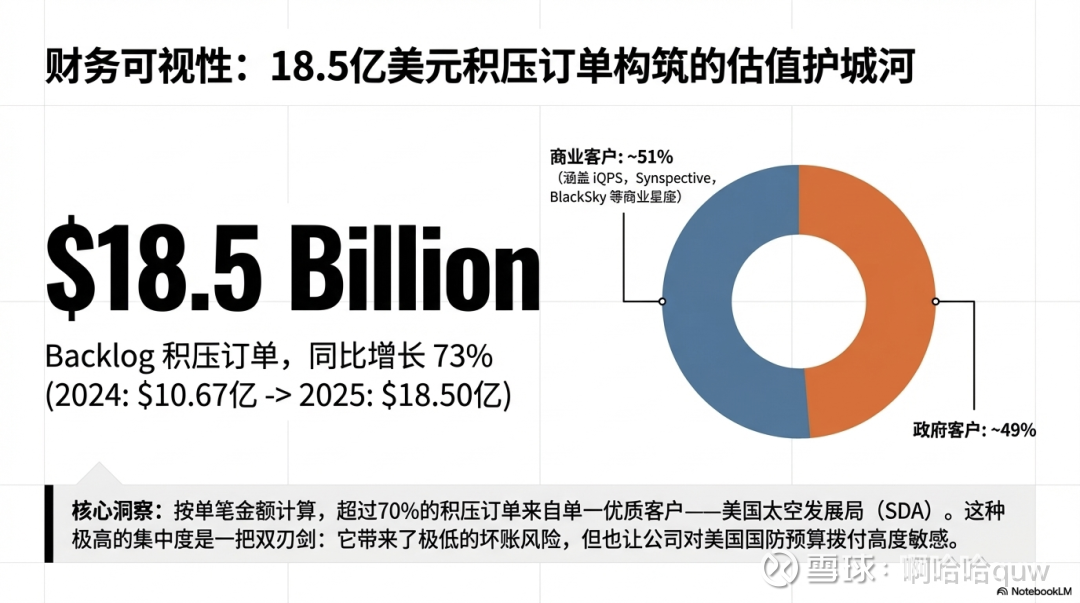

截至FY2025,公司年收入$6.02亿,同比增长38%;Backlog $18.5亿,同比增长73%;员工分布在长滩、新西兰、弗吉尼亚、科罗拉多、亚利桑那等多地运营。Electron 火箭累计发射约83次,是美国发射频次仅次于 SpaceX 的商业火箭。

商业模式

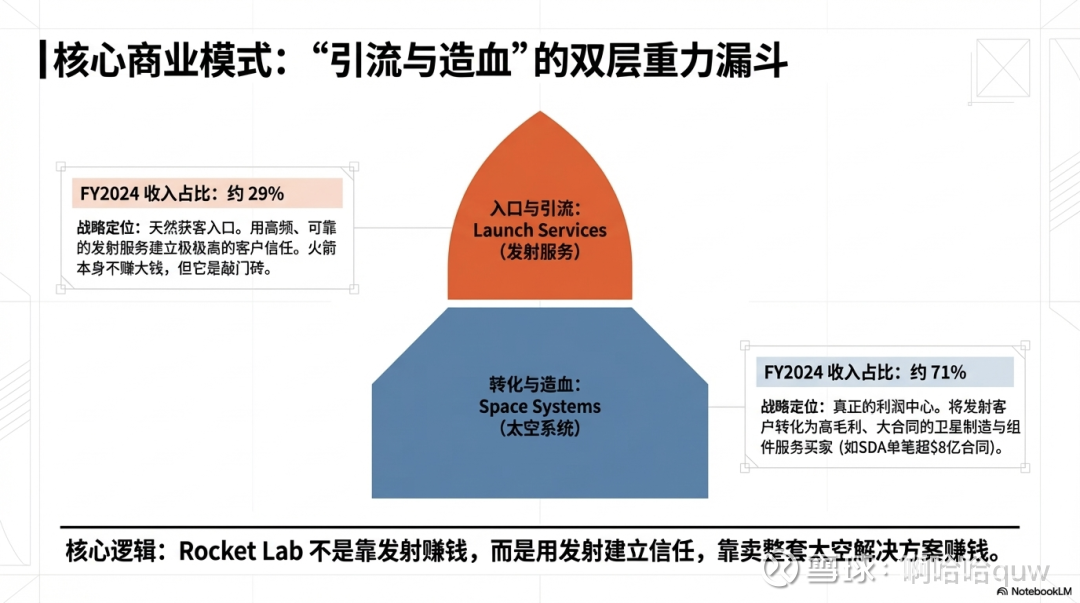

理解 Rocket Lab 的商业模式,关键在于两个字:引流。公司的核心逻辑不是"靠发射赚钱",而是"用发射建立信任,用太空系统赚钱"。每一次成功发射都是一次能力展示,把客户从"买一次发射服务"引导到"买整套太空解决方案"——从卫星组件、整星制造到发射再到在轨运营。发射服务只贡献约29%的收入,太空系统贡献约71%。

这种模式的战略价值在于:发射业务是一个天然的获客入口,客户一旦信任你的发射能力,就更容易接受你提供的卫星和组件服务。而太空系统业务的毛利率高于发射服务,且合同金额更大(SDA单笔合同超过$8亿),是真正的利润来源。

业务板块

公司收入按两个分部拆解:

发射服务(Launch Services)——FY2024贡献收入约$1.25亿,占总收入约29%。核心产品是 Electron 小型运载火箭,提供专属轨道发射服务。FY2025财报按"服务收入"口径为$2.30亿(约占38%),但这一口径包含了部分太空系统中的服务类收入,不完全等同于发射服务分部。

太空系统(Space Systems)——FY2024贡献收入约$3.11亿,占总收入约71%。涵盖卫星平台、太空组件、整星制造和传感器载荷。FY2025按"产品收入"口径为$3.72亿(约占62%)。太空系统是增长更快的板块,也是 Backlog 的主要构成——2024年底太空系统占 Backlog 约64%。

从季度数据看,两个分部的增长节奏不同。Q3 2025发射服务$0.41亿、太空系统$1.14亿;Q4 2025服务收入跳升至$0.86亿(含7次Electron发射创单季新高),产品收入$0.94亿。发射服务收入受发射次数直接驱动,季度波动较大;太空系统收入受合同执行进度驱动,相对更平稳。

(数据来源:Rocket Lab FY2024/FY2025/Q3 2025财报新闻稿)

核心产品线

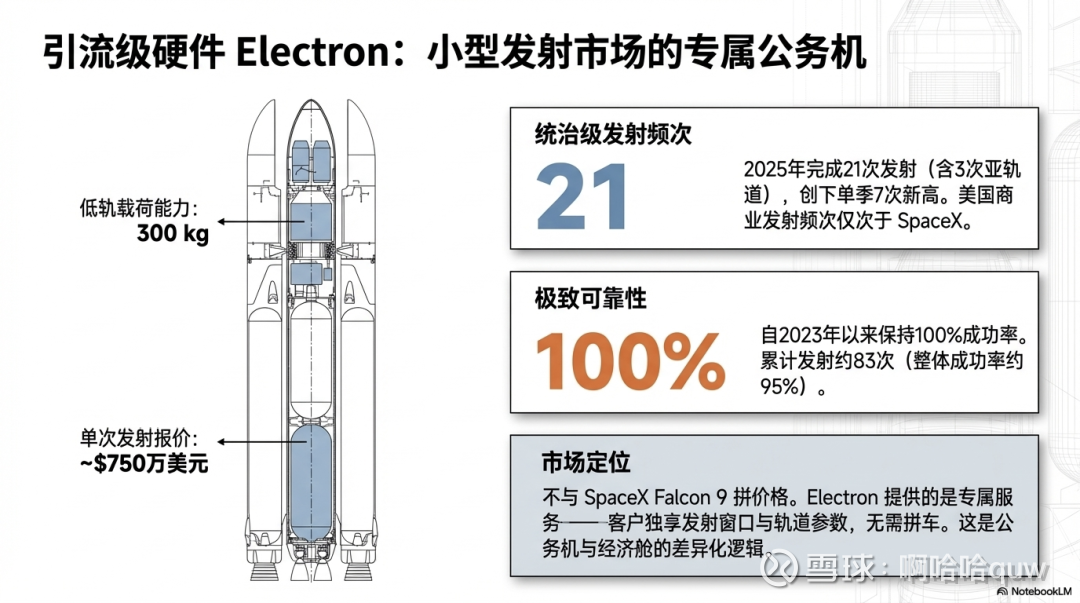

Electron 火箭是公司运营中的核心发射产品。低地球轨道(LEO)载荷能力300公斤,专为小卫星专属发射设计,每次发射价格约750万美元起,单位载荷成本约25,000-49,000美元/公斤。

这个价格远高于SpaceX Falcon 9的拼车价(约5,000-6,000美元/公斤),但 Electron 卖的不是"便宜",而是"专属"——客户独享发射窗口、独享轨道参数,不用和别人拼车、不用迁就别人的时间表。这是公务机 vs 经济舱的逻辑。

Electron的发射记录:

(数据来源:Rocket Lab官方公告、Wikipedia Electron发射记录)

截至2025年底,Electron 累计发射约83次,2023年以来连续三年100%成功率。2025年完成21次发射,其中Q4单季7次创下新高。Electron 还在推进复用计划——已成功多次通过降落伞海上回收一级火箭,2022年曾用直升机在空中抓取一级火箭。首枚回收火箭已进入生产线准备复飞,但当前优先级让位于 Neutron 研发,复用进度有所放缓。

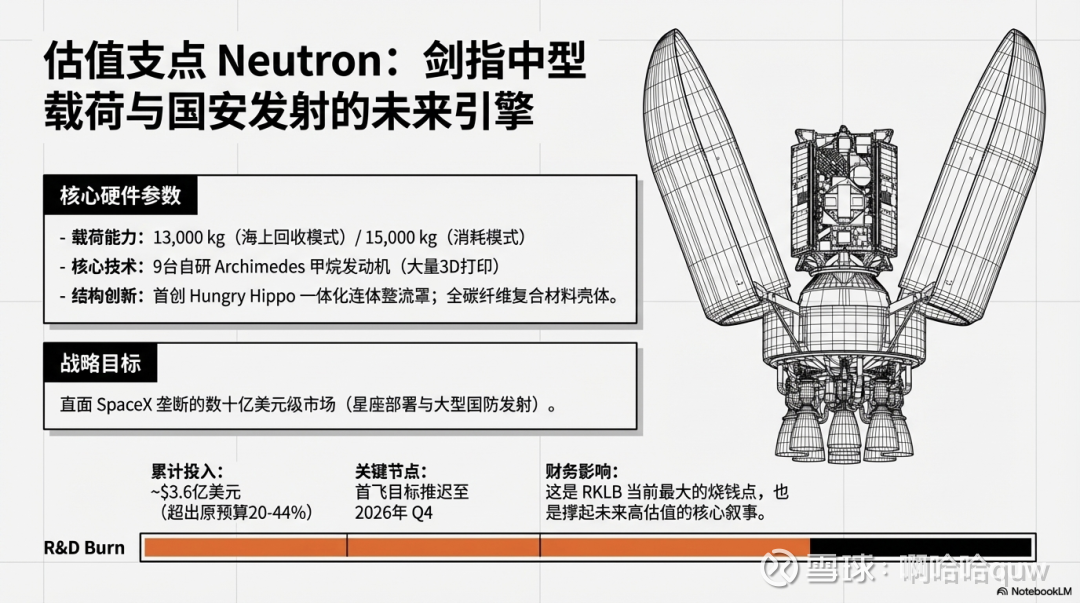

Neutron 火箭是公司在研的中型运载火箭,目标打开星座部署和国安发射市场。LEO载荷能力:消耗模式15,000公斤,海上回收13,000公斤,返场回收8,500公斤。发动机采用自研 Archimedes(液氧/甲烷,富氧分级燃烧循环,9台并联,大量3D打印制造)。创新设计包括"Hungry Hippo"整流罩(与一级一体化、不抛弃、随一级回收)和碳纤维复合材料二级壳体。

Neutron 已两次推迟首飞:原计划2024年底 → 推迟至2025年 → 2025年11月因一级储箱测试中出现制造缺陷再次推迟至2026年Q4。截至2025年底累计研发投入约$3.6亿,超出原预算($2.5-3亿)约20-44%。公司计划2026年发射3次 Neutron,2027年5次。

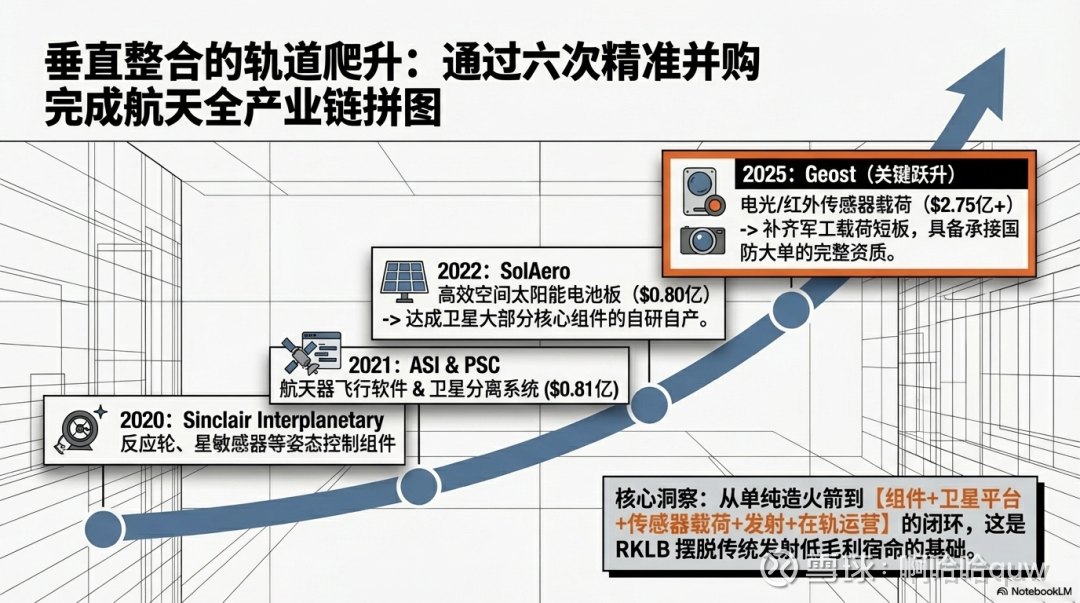

太空系统产品线通过六次收购完成垂直整合:

(数据来源:Rocket Lab各年公告、BusinessWire、GlobeNewsWire)

这些收购的逻辑是逐步补齐供应链环节:Sinclair 补了姿态控制组件,ASI 补了飞行软件,PSC 补了分离系统,SolAero 补了太阳能电池板。到2022年初,Rocket Lab 已能自研自产一颗卫星的大部分核心组件。

2025年8月收购 Geost 是战略上的关键一步。此前公司覆盖"平台"但不覆盖"载荷"——卫星的壳子自己造,但上面装什么传感器不是自己的事。Geost 带来了电光/红外(EO/IR)传感器系统,这是导弹预警和跟踪的核心技术。这意味着 Rocket Lab 第一次具备了从组件到卫星到载荷到发射到在轨运营的完整国防太空解决方案能力,可以作为主承包商竞标 Golden Dome 等大型国防项目。

太空系统的主要产品包括:

·卫星平台:Photon 系列,已执行 NASA CAPSTONE 月球任务

· 组件产品:反应轮、星敏感器、太阳能电池板、分离系统、飞行软件

· 整星制造:为美国太空发展局(SDA)等客户设计和制造完整卫星

· 传感器载荷:EO/IR 系统(来自 Geost)

客户结构与集中度

Rocket Lab 的客户分为政府和商业两大类,2024年底 Backlog 几乎对半分:政府49% vs 商业51%。

政府客户是大合同的主要来源。最大的两笔合同均来自美国太空发展局(SDA):

(数据来源:GlobeNewsWire、Rocket Lab官方公告)

其他政府客户包括 NASA(CAPSTONE 月球任务、潜在火星任务)、NRO(国家侦察办公室)和 DoD 其他部门。公司已表示将竞标 Golden Dome 等数十亿美元级国防项目。

商业客户涵盖日本 iQPS 和 Synspective(SAR卫星)、法国 Kineis(物联网星座)、BlackSky(遥感卫星)、HawkEye 360(射频地理空间分析)等。

客户集中度方面,SDA 合同合计超过$13亿,占2025年底 Backlog($18.5亿)的约70%。虽然政府合同的信用风险较低,但对单一来源(SDA/美国太空军)的高度依赖是一个需要关注的集中度风险。

Backlog 的增长趋势清晰:

(数据来源:Rocket Lab各季度财报新闻稿)

2025年底Backlog 跳升至$18.5亿,主要因12月获得 SDA Tranche 3 合同$8.16亿。按2024年底数据,约50%的 Backlog 预计在12个月内确认为收入。

二、护城河与竞争

护城河分析

Rocket Lab 的竞争壁垒建立在几个层面上。

发射频次和可靠性是最核心的壁垒。火箭行业的准入门槛极高,但真正的壁垒不在于"能不能造出火箭",而在于"能不能持续、可靠地发射"。Electron 用了8年时间、83次发射才建立起当前的可靠性声誉——2023年以来连续三年100%成功率。这种记录需要几十次成功发射来积累,每次发射之间还需要排故、改进、再验证,不是一两年能追上的。

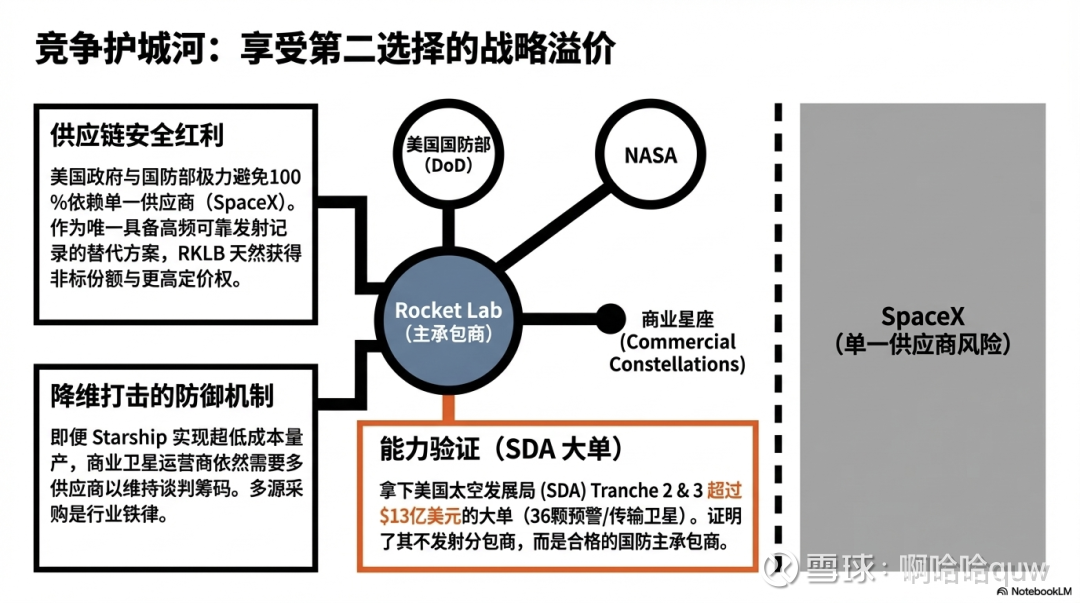

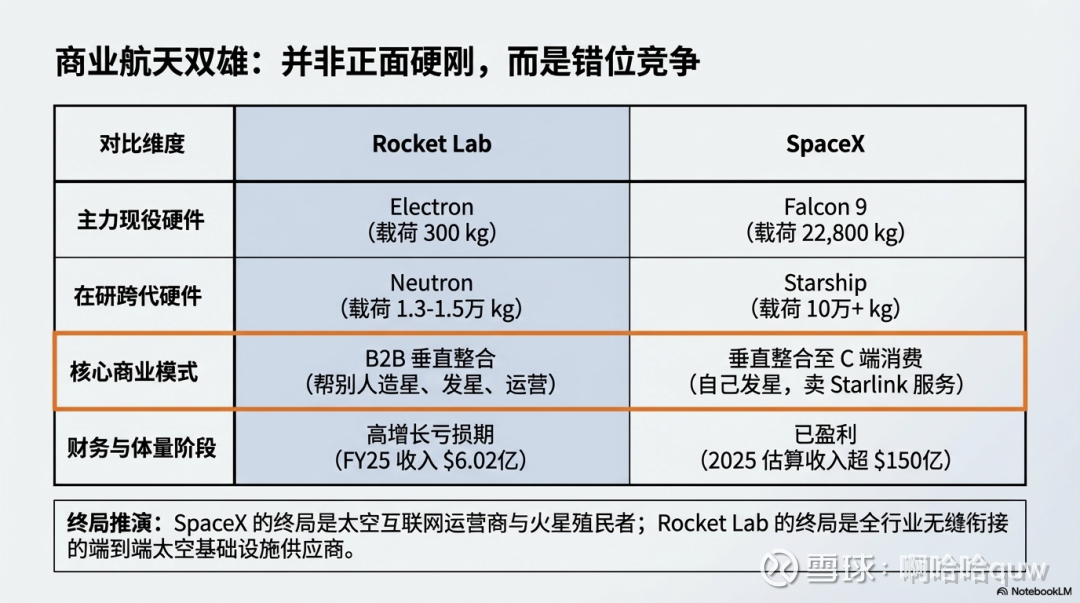

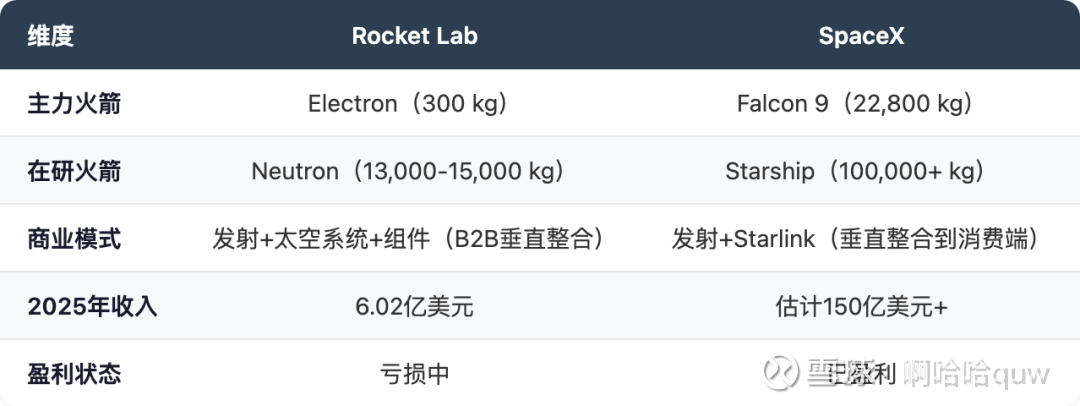

"第二选择"的战略溢价。 Rocket Lab 享有一种特殊的竞争地位:作为 SpaceX 之外唯一可靠的商业发射替代方案,公司天然获得了"战略溢价"。美国政府和国防部门不希望所有发射任务都依赖一家公司,这是出于供应链安全的考虑;商业卫星运营商也希望有多个发射供应商以获得谈判筹码。这种溢价体现在两个方面:一是定价能力——Electron 单位载荷成本远高于 Falcon 9 拼车价,但客户愿意为专属服务支付溢价;二是合同获取——政府客户在招标时倾向于给 SpaceX 之外的供应商留出份额。

垂直整合构成了另一层壁垒。通过六次收购,Rocket Lab 已覆盖从组件→卫星平台→载荷→发射→在轨运营的完整链条。这种端到端能力带来三个优势:一是客户可以一站式完成从卫星设计到在轨运营,减少供应链协调成本;二是自研自产核心组件(反应轮、太阳能电池板、分离系统、飞行软件)降低了对外部供应商的依赖;三是交叉销售——发射客户可以转化为太空系统客户,反之亦然。

SDA 合同是垂直整合优势的直接验证。SDA Tranche 2($5.15亿,18颗卫星)和 Tranche 3($8.16亿,18颗卫星)合计超过$13亿——这不是发射服务订单,而是整星制造加发射的端到端合同,说明 Rocket Lab 已从航天行业的分包商升级为能承接数十亿美元级项目的主承包商。

行业格局

商业航天发射市场呈现高度集中的格局,SpaceX 占据绝对主导地位。

(数据来源:各公司官方公告、SpaceNews、NASASpaceFlight.com)

Rocket Lab 在小型火箭领域没有真正的竞争对手。Firefly 的 Alpha 火箭在2026年3月完成了第7次飞行,但累计发射次数不到 Electron 的十分之一,尚未建立可靠性记录。Relativity Space 的 Terran R 仍在开发中,ABL Space 的 RS1 首飞失败后在重整。

核心差异在于延伸方向:SpaceX 向下游延伸到了消费端(Starlink互联网服务),Rocket Lab 向上游延伸到了组件和卫星制造。SpaceX 是"自己造火箭、自己发卫星、自己卖服务",Rocket Lab 是"帮别人造卫星、帮别人发卫星、帮别人运营"。

Neutron 瞄准的中型载荷市场会和 Falcon 9 形成部分重叠,但 Rocket Lab 的策略不是打价格战,而是提供"第二选择"——对于需要星座部署的客户来说,把所有发射任务都交给一家公司的风险越来越被重视。

竞争者对比

与 SpaceX 的关系不是正面竞争,而是差异化定位:

(数据来源:各公司财报、公开报道)

增长引擎

Rocket Lab 有两个明确的下一阶段增长催化剂。

第一,Neutron火箭打开中型发射市场。 Neutron 的目标客户群——星座部署和国安发射——是一个数十亿美元级的市场。目前这个市场几乎完全由 SpaceX Falcon 9 垄断,Neutron 作为"第二选择"只需切下一小块份额就能为 Rocket Lab 带来收入量级的跳升。公司计划2026年首飞、2027年执行5次商业发射。如果 Neutron 成功,公司将从"小型火箭+太空系统"升级为覆盖小/中型发射全频段的端到端太空企业。

第二,国防太空合同的持续放量。 SDA 合同合计超过$13亿已经证明了公司在国防太空领域的竞标能力。2025年收购 Geost 补齐了传感器载荷环节,使公司首次具备完整的国防太空解决方案能力。Golden Dome 等数十亿美元级国防项目是潜在的订单来源。从 Backlog 增长趋势看($5亿→$10.67亿→$18.5亿),这条增长曲线正在加速。

三、财报数字的本质

收入拆解

先看增长全貌。Rocket Lab 从一家初创公司快速成长为年收入$6亿的商业航天企业:

(数据来源:Rocket Lab各年财报、MacroTrends)

2022年的240%增速是SPAC上市后太空系统收购整合开始贡献收入的爆发期。2023年增速骤降至16%,原因是 Electron 发射次数增长有限(2022年9次→2023年10次),太空系统大合同尚未进入批量交付阶段。2024年反弹至78%,是 Electron 发射频次跳升(10→16次)和 SDA 合同开始确认收入的双重驱动。2025年增速回落至38%,基数效应开始显现。

季度收入趋势清晰地反映了增长的持续性:

(数据来源:Rocket Lab FY2025各季度财报)

Q4 2025收入$1.80亿创季度新高,环比增长16%,同比增长36%。Q1 2026指引$1.85-2.00亿,环比继续增长。

收入增长的驱动力有两个:一是 Electron 发射频次的持续提升(2023年10次→2024年16次→2025年21次),直接驱动发射服务收入;二是 SDA 等大合同进入批量交付阶段,驱动太空系统收入。从 Backlog 角度看,2025年底$18.5亿的积压订单为未来收入提供了较强的可见性。

成本与支出

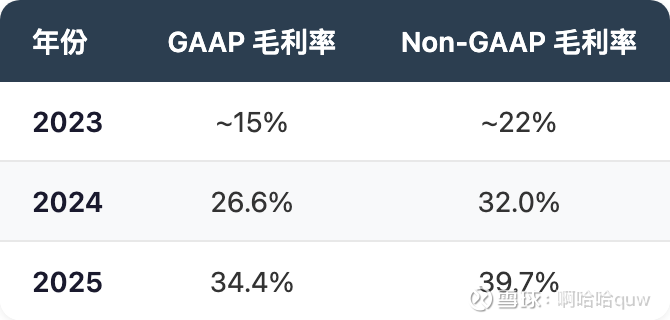

营业成本与毛利率是观察 Rocket Lab 商业模式质量的核心指标。过去三年毛利率的变化:

(数据来源:Rocket Lab各年财报)

季度毛利率也在持续爬升——2025年Q3的 GAAP 毛利率达到37.0%,Q4 达到37.9%;Non-GAAP 分别为41.9%和44.3%。

毛利率改善的驱动因素有三个:一是 Electron 发射频次提升摊薄了固定成本,发射越多、单次发射的固定成本分摊越低;二是太空系统业务规模效应开始显现,SDA 等大合同的批量生产降低了单位成本;三是高毛利组件产品(太阳能电池板、反应轮等)在收入中的占比提升。

Q1 2026指引 GAAP 毛利率34-36%、Non-GAAP 39-41%,环比略降,管理层解释为太空系统项目占比暂时升高导致——太空系统中的整星制造合同毛利率通常低于纯组件销售和发射服务。

GAAP 与 Non-GAAP 之间的差距主要来自股权激励费用(SBC)的分摊和收购相关的无形资产摊销。

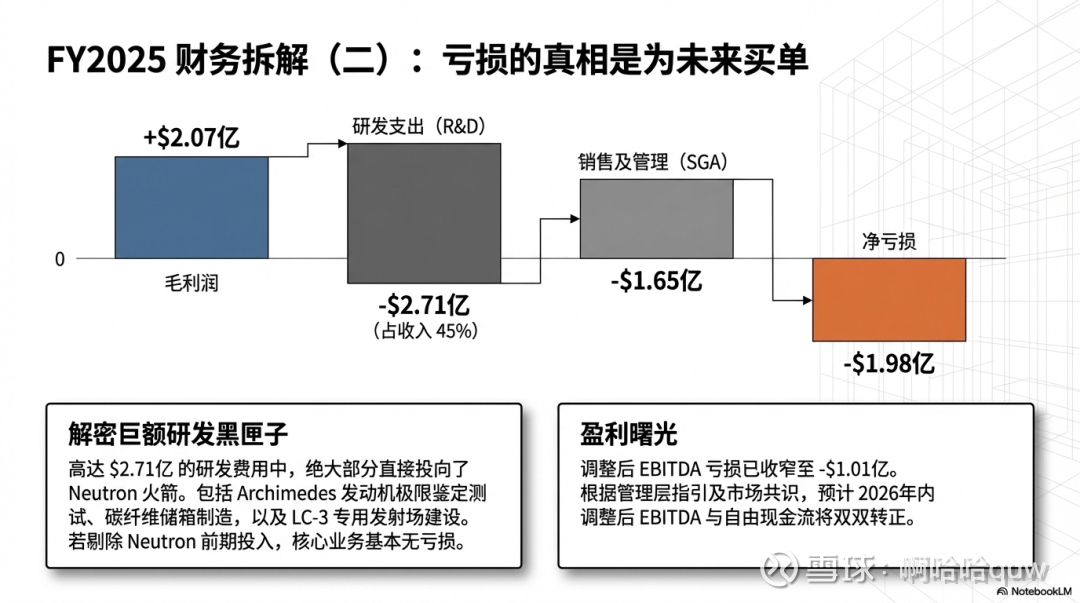

研发支出是 Rocket Lab 当前最大的单项费用。FY2025研发支出净值$2.71亿,占收入的45%——这个比例很高,但要看钱具体花在了什么上。

研发支出的最大单项是Neutron 火箭开发。截至2025年底,Neutron 累计投入约$3.6亿,超出原预算($2.5-3亿)约20-44%。这$3.6亿的具体去向包括:

Archimedes 发动机开发和测试:在 NASA Stennis 太空中心以每天20小时、每周7天的节奏进行验证和鉴定测试。发动机采用液氧/甲烷燃料、富氧分级燃烧循环,大量使用3D打印制造。

碳纤维复合材料储箱和壳体制造:包括2025年4月通过的130万磅拉力结构验证测试。2025年11月一级储箱测试中出现制造缺陷导致失败,已定位修复。

LC-3 发射场建设:位于弗吉尼亚 NASA Wallops 的 Neutron 专用发射场。

海上回收船改造:"Return On Investment"号,400英尺无人船,由 Bollinger Shipyards 改造,预计2026年初交付。

其余研发投向 Electron 改进(包括复用计划推进)、太空系统新产品开发、Photon 卫星平台迭代。

Neutron 的研发支出是理解 Rocket Lab 当前亏损的关键。如果剔除Neutron 相关支出,公司的亏损幅度会显著收窄。但这也意味着 Neutron 对公司有双重影响:短期拖累利润,长期(如果成功)打开中型发射市场和国安发射合同的巨大空间。

销售及管理费用FY2025为$1.65亿,占收入27.4%。偏高的原因是公司处于高速扩张期——员工人数增长、Geost 收购整合($2.75亿)、多地运营(长滩、新西兰、弗吉尼亚、科罗拉多、亚利桑那等)。

资本支出FY2025为$1.56亿,主要用于三个方向:一是 Neutron 研发硬件和基础设施(LC-3发射场、发动机测试设施),二是太空系统产能扩张(卫星制造产线),三是 Electron 产线扩展以支持更高发射频次。

盈利路径

FY2025的亏损全景:

(数据来源:Rocket Lab FY2025 Q4财报新闻稿)

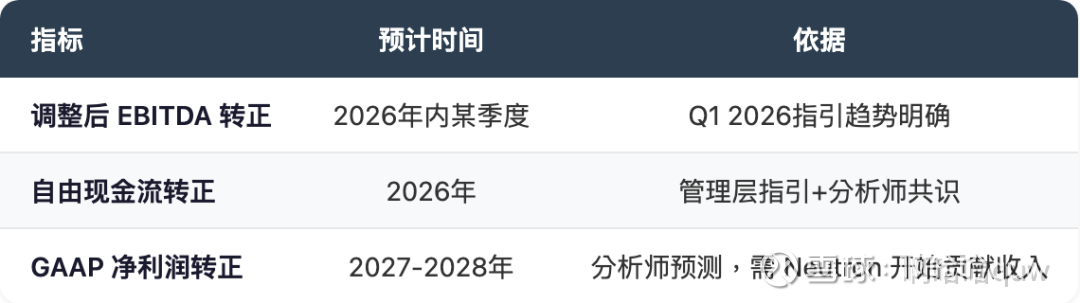

公司目前的亏损核心来自高额研发支出(主要是 Neutron)和扩张期的 SGA 费用。毛利层面已经为正且在持续改善。

调整后 EBITDA 的改善趋势是最值得关注的信号。Q1 2026指引 EBITDA 亏损仅$-0.21至$-0.27亿,相比FY2025全年的$-1.01亿有明显收窄。管理层给出的盈利拐点预期:

(数据来源:Rocket Lab Q4 2025财报电话会、分析师预测汇总)

现金流

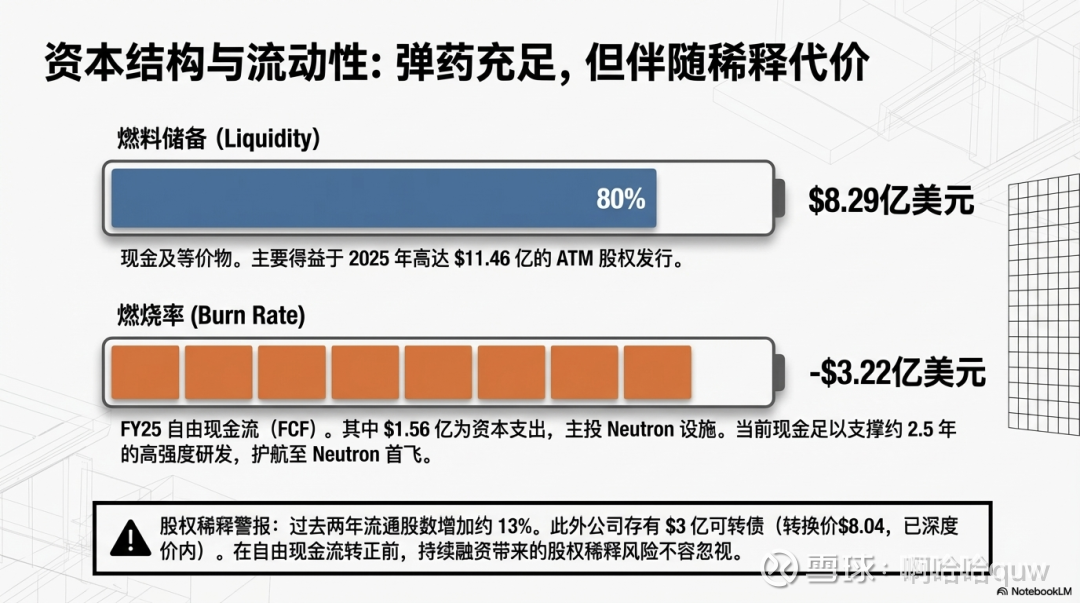

FY2025的现金流状况:

(数据来源:Rocket Lab FY2025 Q4财报新闻稿)

自由现金流为$-3.22亿,反映公司仍处于大量投入期。但需要区分"烧钱"和"投资"——$1.56亿资本支出中的大部分是 Neutron 研发硬件和产能扩张,属于主动选择的增长性投资,而非维护性支出。

资本结构

公司的现金储备在2025年通过股权融资大幅增加:

(数据来源:Rocket Lab各期财报、StreetInsider)

截至2025年底,现金及等价物$8.29亿。按FY2025自由现金流$-3.22亿的烧钱速度,当前现金储备大约可以支撑2.5年(假设烧钱速度不进一步恶化)。

融资带来的股权稀释不可忽视:

(数据来源:Rocket Lab各年财报、GuruFocus)

约两年内流通股数增长约13%,主要通过 ATM 发行。此外$3亿可转债的转换价为$8.04,按当前股价~$70已深度价内,未来转换后将进一步摊薄。

资本结构方面,总债务主要为$3亿可转债,杠杆率不高。但公司在实现正向自由现金流之前,进一步融资几乎是确定的,未来稀释仍是一个持续的考量。

核心财务指标趋势

(数据来源:Rocket Lab各年财报)

趋势上看,收入和毛利率在持续改善,Backlog 提供了较强的收入可见性。但自由现金流仍为负,盈利拐点尚需验证。

四、估值水平

当前估值

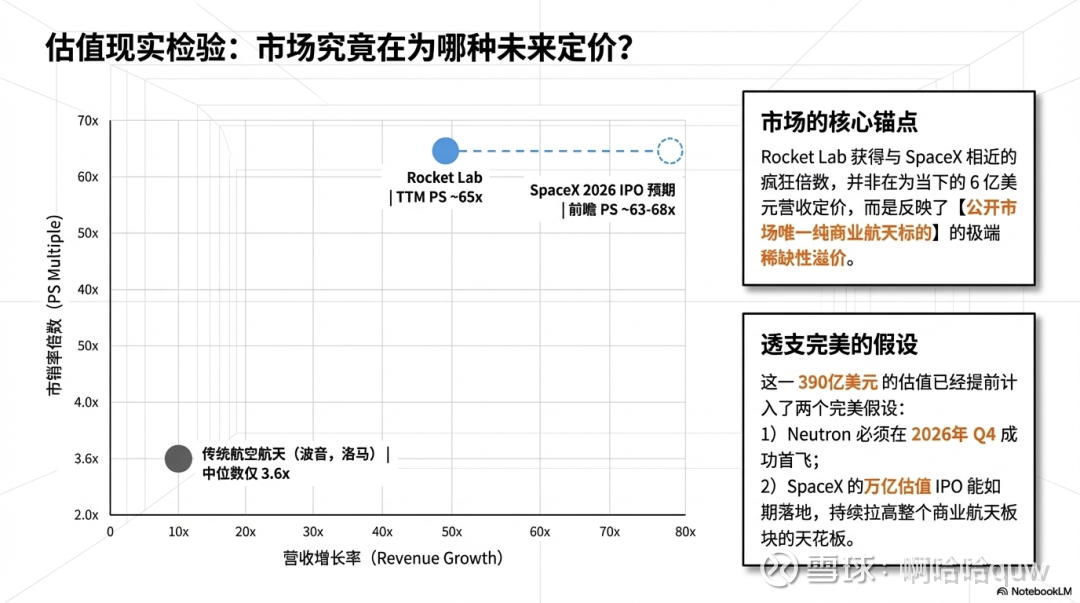

截至2026年3月,Rocket Lab 的主要估值指标:

(数据来源:Yahoo Finance、MacroTrends、StockAnalysis.com)

企业价值计算:市值$388亿 + 可转债$3亿 - 现金$8.29亿 ≈ $383亿。

PS 约65倍位于航空航天与国防行业的第97.8百分位(行业中位数3.6倍),属于极端高估值区间。但需要注意,传统航空航天公司的增速通常是低个位数,Rocket Lab 38%的增速和$18.5亿 Backlog 使其更接近高增长科技公司的估值体系。

历史估值

Rocket Lab 的估值经历过剧烈波动:

2021年上市初期:PS约30-50x,市场对SPAC上市的太空公司给予高估值

2022-2023年低谷:PS跌至约5-10x,股价最低至约$3-4,市场对航天SPAC的热情消退

2024-2025年反弹:随 Electron 发射频次提升和太空系统大合同落地,PS回升至50-70x

2025年全年股价涨幅约182%

从$3-4到$70,股价在两年内翻了约18倍。这个极端的波动幅度本身就说明市场定价在过去两年经历了根本性的重新评估——从"高风险SPAC概念股"重新定价为"唯一可投资的纯商业航天标的"。

可比公司对比

市场上与 Rocket Lab 最直接的估值对标是 SpaceX(尽管后者尚未上市):

(数据来源:Seeking Alpha、各分析师报告、Yahoo Finance)

几个值得注意的对比:

Rocket Lab 当前PS 倍数(~65x)与 SpaceX 私募估值(~53x)处于同一量级。SpaceX 计划2026年中 IPO,若 IPO 估值达$1.5万亿(对应2026E收入的63-68倍 PS),将为 Rocket Lab 当前估值提供一个锚定参考。

但两者存在质量差异:SpaceX 已盈利、拥有 Starlink 的稳定经常性收入(估计2025年$70亿+),Rocket Lab 仍在亏损、收入规模不到 SpaceX的4%、且没有类似 Starlink 的自有应用层收入。Rocket Lab 获得与 SpaceX 相近的 PS 倍数,更多反映的是"公开市场唯一纯商业航天标的"的稀缺性溢价。

分析师共识

当前估值隐含的核心假设包括:Neutron 在2026年成功首飞并按计划量产、太空系统收入持续高增长(SDA 合同执行+新合同获取)、公司在2026-2027年实现盈利拐点、SpaceX IPO 可能重新锚定商业航天板块估值水平。这些假设中任何一个的变化,都会显著影响估值的合理性。

五、潜在风险

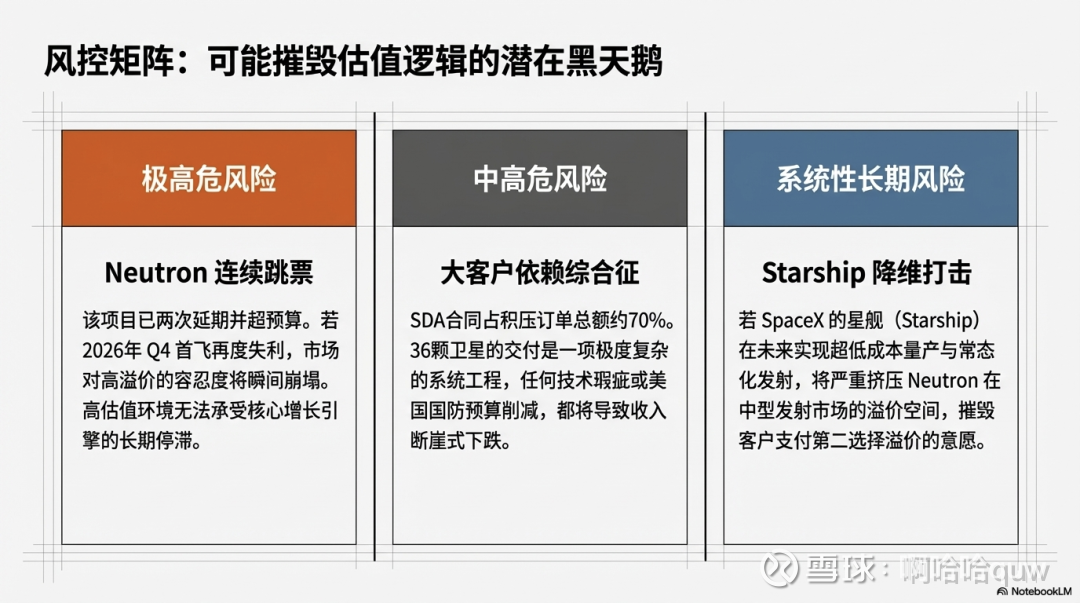

1. Neutron 研发延期与超预算。 Neutron 已两次推迟首飞——从2024年推到2025年,再推到2026年Q4。累计研发投入$3.6亿超出原预算20-44%。火箭研发的历史经验表明,延期和超预算是常态而非例外。如果 Neutron 在2026年Q4仍无法首飞,或者首飞失败,公司需要更多资金继续开发,而市场对"跳票"的容忍度会随着次数增加而下降。

2. 持续融资稀释。过去两年公司通过 ATM 发行和可转债融资超过$14亿,流通股数增长约13%。在公司实现正向自由现金流之前,进一步融资几乎是确定的。$3亿可转债的转换价($8.04)远低于当前股价,未来转换将带来额外稀释。

3. 大合同执行风险。 SDA 合同合计超过$13亿,是 Backlog 中最大的单一来源。36颗卫星的设计、制造和交付是一项复杂的系统工程,任何技术问题或供应链延迟都可能影响收入确认节奏和利润率。这些合同的实际利润率尚未被充分验证。

4. 政府合同依赖。 Backlog 中政府客户占比约49%,且最大合同来自 SDA/美国太空军。政府预算削减、项目优先级调整或政策变化都可能影响合同执行。国防合同往往有严格的审计和合规要求,对于一家快速成长的公司来说是运营挑战。

5. SpaceX 的降维打击可能。 SpaceX 的 Starship 如果实现低成本量产发射,可能会进一步压低中型发射市场的价格。虽然 Rocket Lab 定位差异化,但如果 Starship的发射成本降到极低水平,客户可能不再愿意为"第二选择"支付显著溢价。此外,SpaceX 也在扩大卫星制造业务(为第三方客户),可能在太空系统市场与 Rocket Lab 形成更直接的竞争。

6. 估值回调风险。当前 PS~65x 已经定价了大量乐观预期。在高估值环境下,任何执行层面的失误(一次发射失败、一个季度收入不及预期、Neutron 再次延期)都可能引发显著的股价回调。2022-2023年股价从高点下跌超过80%的经历说明,市场对太空概念股的估值可以从极度乐观迅速转向极度悲观。

免责声明:本文仅为行业与公司研究记录,不构成任何投资建议。文中数据来源于公开信息,不保证准确性和完整性。投资有风险,入市需谨慎。

数据来源: Rocket Lab FY2025/FY2024/Q3 2025财报新闻稿、Rocket Lab官方网站、Wikipedia Electron/Neutron词条、NASASpaceFlight.com、SpaceNews、MacroTrends、StockAnalysis.com、GuruFocus、Yahoo Finance、Seeking Alpha、GlobeNewsWire、BusinessWire。所有财务数据截至2025年Q4财报(2026年2月26日发布)。