光模块系列3: AAOI 深度研究

$应用光电(AAOI)$

Amazon 押注 $40 亿 ,AAOI 深度研究

摘要: Applied Optoelectronics(AAOI)是一家垂直整合的光模块厂商,自研 InP 激光芯片并制造光收发器模块,同时运营 CATV 有线电视设备业务。FY2025 收入 $4.56 亿(+83%),其中 CATV 占 54%、数据中心占 43%。2025 年 3 月与 Amazon 签署 $40 亿/10 年采购框架协议,管理层给出 FY2026 收入超 $10 亿的指引。当前市值约 $66 亿,Forward PS ~6.6x,Forward PE ~107x,仍处于亏损向盈利过渡期。核心看点在于 800G/1.6T 光模块产能能否从 9 万支/月扩至 50 万支/月,以及 2017-2018 年的历史是否会重演。

一、公司做什么:基本面

Applied Optoelectronics, Inc.(NASDAQ: AAOI)成立于 1997 年,总部位于德克萨斯州 Sugar Land。公司是全球少数从激光芯片到光收发器模块实现垂直整合的光通信设备商之一。制造基地分布在美国德州(总部+制造)和中国台湾/宁波(光模块制造)。

AAOI 的收入规模在光模块行业中属于二线。FY2025 收入 $4.56 亿,仅为 Coherent 的 8%、Lumentum 的 28%。但这家公司正在经历一次激进的业务转型——从有线电视网络设备供应商转向 AI 数据中心光模块供应商,Amazon 的 $40 亿框架协议是这次转型的锚点。

业务板块

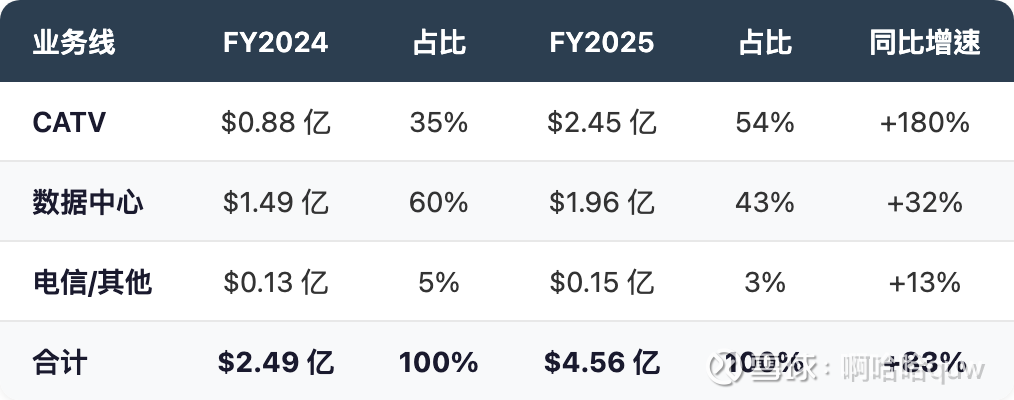

AAOI 的收入来自三个终端市场,结构在过去两年发生了显著变化:

(来源:AAOI 10-K FY2025)

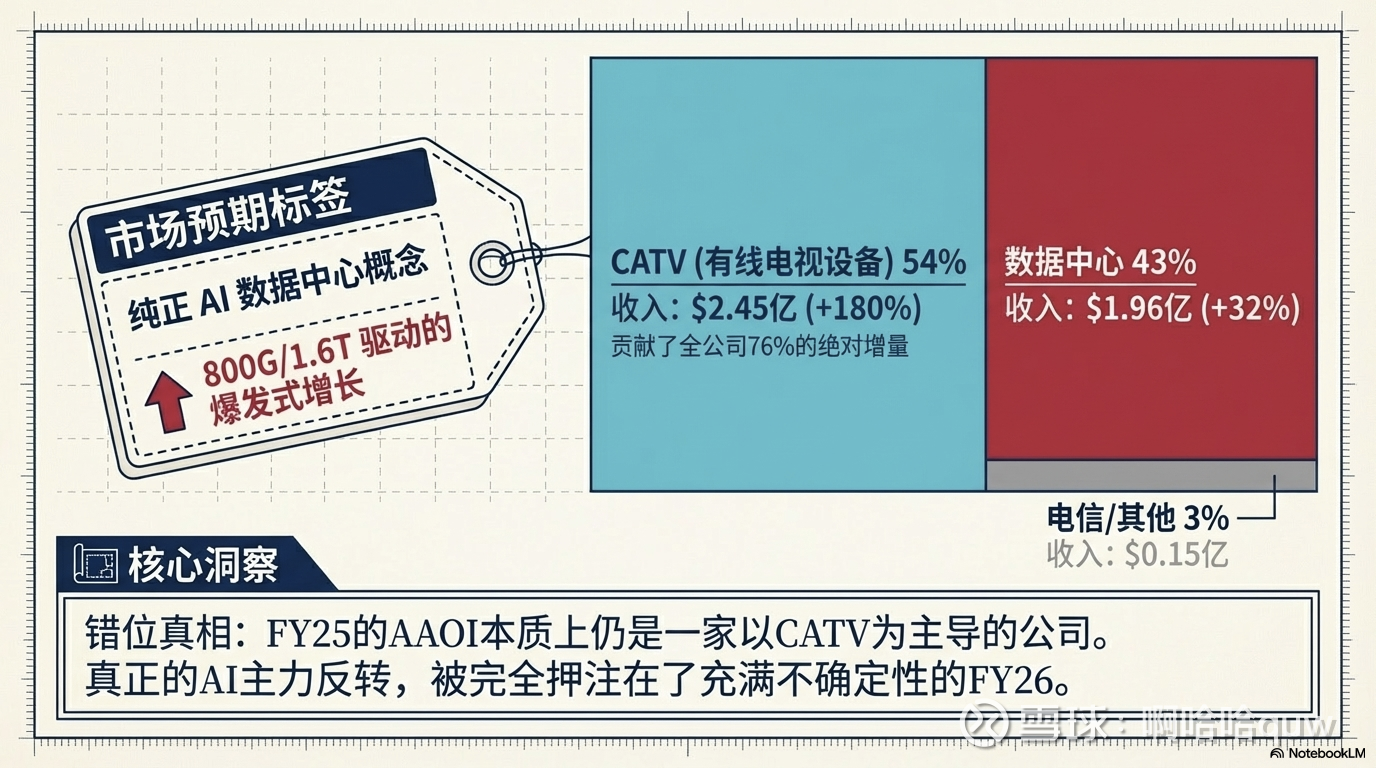

FY2025 的增长主力其实是 CATV 而非数据中心。CATV 收入从不到 $1 亿暴增至 $2.45 亿,近乎翻三倍,贡献了全年增量的 76%。数据中心增长 32%,绝对增量 $4,720 万。这个收入结构与市场叙事("AI 光模块概念股")之间存在一定落差——FY2025 的 AAOI 本质上仍是一家以 CATV 为主的公司。

不过,这一结构预计在 FY2026 发生逆转。随着 800G/1.6T 光模块放量,数据中心有望成为绝对主力,CATV 的收入占比将逐步下降。

核心产品线

数据中心光收发器——转型的核心赌注

当前的收入主力是 400G 光模块,FY2025 Q4 同比增长 141%,主要供应 Microsoft。但真正决定 AAOI 未来的是 800G 和 1.6T 产品:

1. 800G 光模块在 2025 年 12 月获得首个超大规模客户批量订单,Q4 贡献 $400-800 万收入。管理层预计 800G 将在 2026 年 Q2 成为数据中心板块最大收入来源。

2. 1.6T 光模块在 2026 年 3 月获得首个批量订单,金额超 $2 亿,来自长期超大规模客户,预计 Q3 开始出货。

3. 产能方面,2025 年底 800G 月产能约 9 万支,目标 2026 年底 800G+1.6T 合计超 50 万支/月。

从 9 万到 50 万,产能需要在一年内扩张超 5 倍。这是一个极其激进的目标。

CATV/有线电视网络设备——现金流的基石

CATV 业务的核心产品是 Quantum Bandwidth 系列 1.8 GHz 放大器,支持北美有线运营商从 1.2 GHz 升级至 1.8 GHz 的 DOCSIS 4.0 标准。2025 年 7 月获得 Charter Communications 认证,通过独家分销商Digicomm International 销售。

管理层指引 FY2026 CATV 收入可接近 $3 亿。CATV 是高毛利率业务,为数据中心转型期的资本支出提供现金流支撑。但 DOCSIS 4.0 升级是一个有限期的周期(3-5 年),一旦主要运营商完成部署,这部分收入将面临下滑。

自研激光芯片——垂直整合的底层支撑

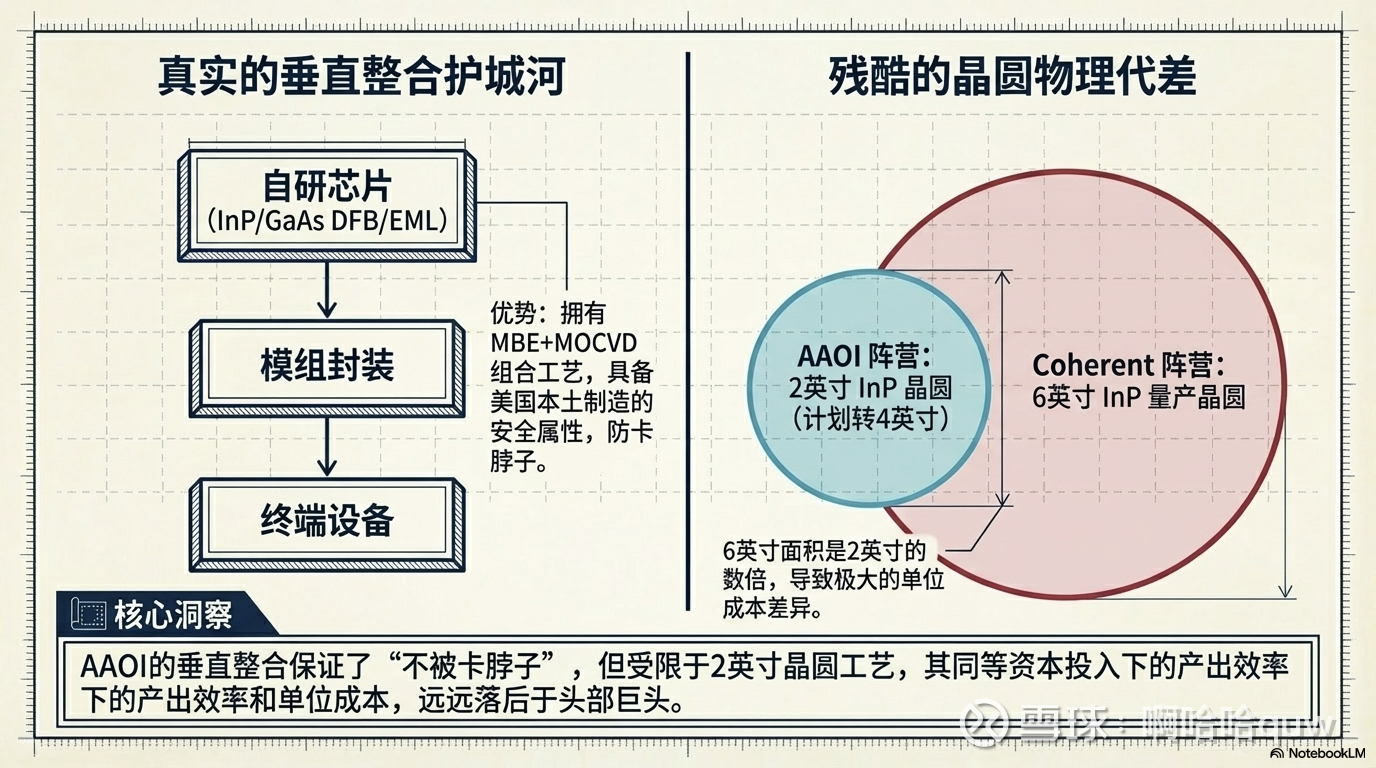

AAOI 自研并制造用于光模块的 InP/GaAs 激光芯片,包括 DFB 激光器、EML 激光器和高功率 CW 激光器。制造工艺上采用 MBE+MOCVD 的组合路线,管理层称这种双工艺组合在行业中独一无二。

目前在 2 英寸晶圆上生产,计划 2026 年底过渡到 4 英寸,目标月产能超 200 万颗。需要指出的是,Coherent 已在 6 英寸 InP 晶圆上量产(产出面积约为 4 英寸的 4 倍),AAOI 在晶圆尺寸上至少落后一到两代。

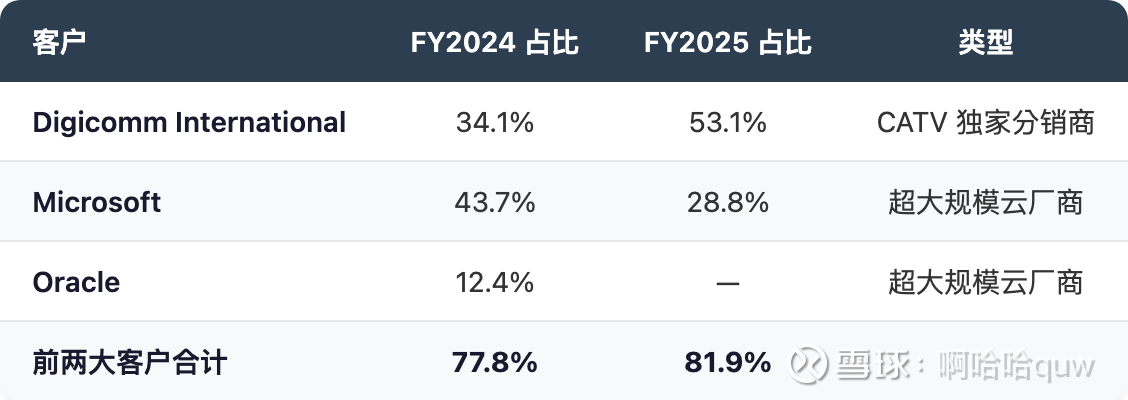

客户结构与集中度

(来源:AAOI 10-K)

前两大客户合计占收入超 80%,FY2024 前十大客户占收入约 95%。这是极端的客户集中度。Digicomm 本质上是一个渠道——背后的终端客户是 Charter 等有线运营商,真正的客户决策权不在 Digicomm 手中。

Amazon 在 FY2025 尚未贡献显著收入,但 2025 年 3 月签署的 $40 亿框架协议使其成为 FY2026 起的关键客户。一个需要关注的问题是:Amazon 的加入究竟是分散了客户集中度,还是只是用一个新的大客户替代了旧的大客户?

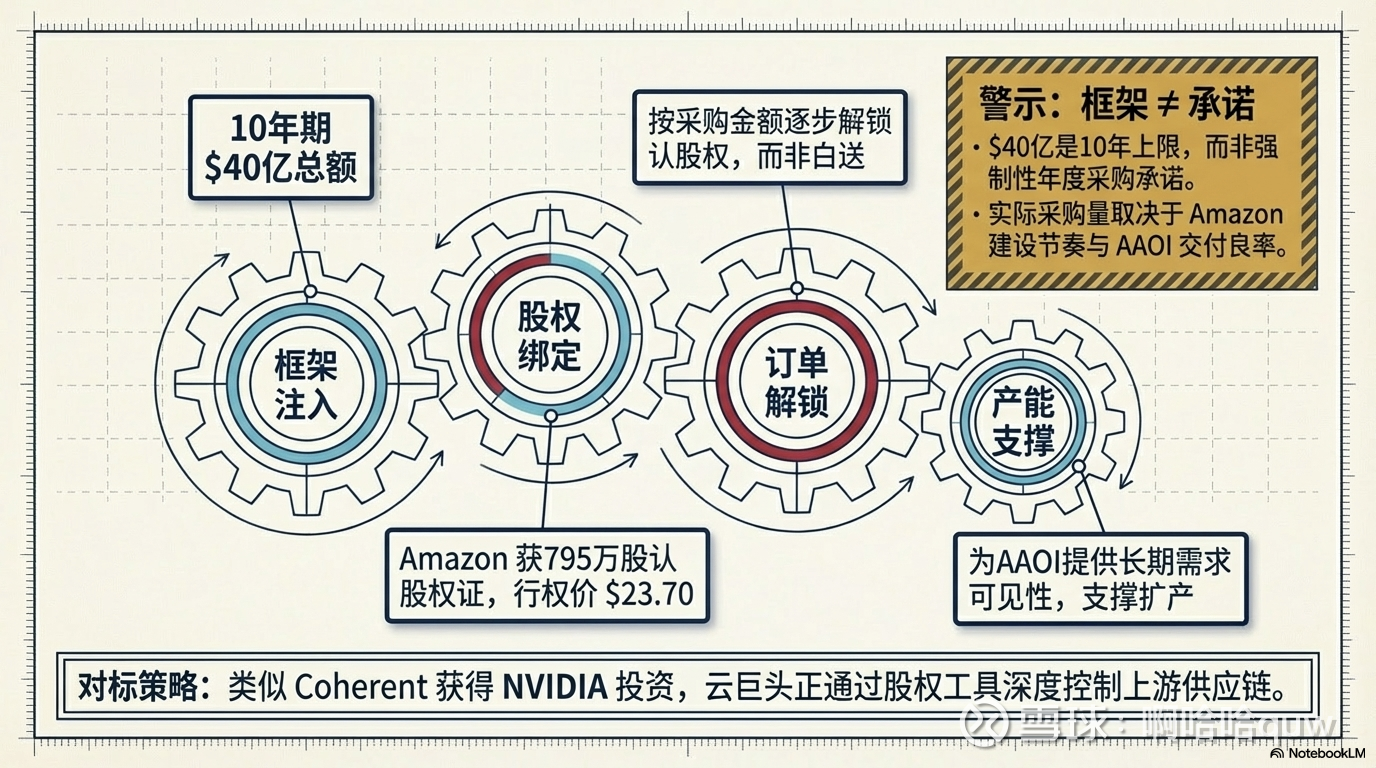

Amazon $40 亿框架协议

2025 年 3 月 13 日,AAOI 与 Amazon 签署交易协议:Amazon 获得认股权证,可购买最多 795 万股 AAOI 普通股,行权价 $23.70/股,其中 132 万股在签署日立即授予,其余根据采购金额逐步解锁。框架总额 $40 亿,期限 10 年。

这笔协议的战略意义在于:将 AAOI 从小型供应商升级为超大规模客户的战略合作伙伴,为产能扩张提供需求确定性,锁定 800G/1.6T 长期订单。逻辑上类似 Coherent 获得 NVIDIA $20 亿投资——超大规模客户通过股权工具绑定供应链。

但 $40 亿是 10 年框架金额,不是确定的年度采购承诺。实际年度采购额取决于 Amazon 的数据中心建设节奏和 AAOI 的交付能力。

二、护城河与竞争:护城河分析

垂直整合:真实的差异化,但深度有限

AAOI 的垂直整合覆盖从 InP/GaAs 晶圆外延到激光芯片制造、光学组件封装、光收发器模组的完整链条,在 CATV 领域还延伸到终端设备(放大器等)。这使其区别于只做模组的 Innolight(中际旭创),也区别于只做芯片/组件的 Lumentum。

与同行的对比能更清楚地界定这条护城河的深度:

AAOI 的激光芯片仍在 2 英寸晶圆上生产(计划 2026 年底到 4 英寸),而 Coherent 已在 6 英寸上量产。6 英寸晶圆的产出面积约为 4 英寸的 4 倍,这意味着 Coherent 在同等资本投入下的单位成本远低于 AAOI。AAOI 的垂直整合是真实的——不依赖外部芯片供应,在 InP 产能紧张时有保障——但规模和效率与行业头部玩家存在代差。

客户绑定:双刃剑

Amazon $40 亿长约提供了 10 年需求可见性,Microsoft 是 FY2025 最大数据中心客户(28.8%),CATV 通过 Digicomm 独家分销实现渠道锁定。但客户绑定的另一面是极端的客户集中度——前两大客户占收入 82%,任何一个大客户的流失都会造成重大冲击。

专利和技术壁垒

AAOI 的专利规模远小于 Lumentum(1,600+ 项)和 Coherent(7,300+ 项)。技术壁垒主要体现在自研激光芯片的工艺积累上(MBE+MOCVD 组合工艺),但在行业竞争中并不构成决定性优势。

美国本土制造

在中美贸易摩擦和出口管制环境下,AAOI 的德州制造基地是对超大规模客户的供应链安全保障。Amazon 选择与 AAOI 签署长约,供应链安全是重要考量之一。这不是传统意义上的护城河,更多是一种地缘政治环境下的差异化定位。

行业格局

AAOI 在全球光收发器市场中属于小型玩家。全球光收发器市场 2024 年约 $136 亿,前五大供应商合计占约 50% 收入。AAOI FY2025 数据中心收入 $1.96 亿,市场份额约 1-2%。

AAOI 不是与Coherent/Lumentum 直接对标的公司——体量差距太大。更准确的定位是"小型垂直整合光模块厂商,正在从CATV 转向 AI 数据中心"。Amazon 长约改变了竞争格局,如果执行顺利,AAOI有可能在 800G/1.6T 市场中获得 5%+ 的份额,但这需要产能和技术的同步兑现。

增长引擎

引擎一:800G/1.6T AI 数据中心光模块

全球 800G 光模块 2025 年出货量同比增长 60%(Cignal AI),1.6T 正在进入量产阶段。AAOI 已获 800G 首批订单和超 $2 亿的 1.6T 首批订单,Amazon $40 亿框架协议提供了长期需求可见性。管理层确认需求将超过产能直到 2027 年中。

引擎二:CATV DOCSIS 4.0 升级周期

北美有线运营商从 1.2 GHz 到 1.8 GHz 的频谱扩展升级,Charter 等主要运营商已认证 AAOI 产品。管理层指引 FY2026 CATV 收入接近 $3 亿,升级周期可能持续 3-5 年。

引擎三:高功率激光器/CPO

AAOI 推出 400mW 窄线宽泵浦激光器和 25dBm 超高功率 ELSFP,面向硅光子和共封装光学。目前规模很小,属于长期技术布局。

三、财报数字的本质:收入拆解

先看收入的长期走势。FY2020 到 FY2023 的四年间,AAOI 收入在 $2.1-2.4 亿的窄区间内低位徘徊,没有增长。FY2024 收入 $2.49 亿(+15%)是拐点的起步,FY2025 收入 $4.56 亿(+83%)是真正的爆发。

(来源:AAOI 历年财报)

从季度节奏看,FY2025 的增长是逐季加速的:

Q4 2025 数据中心收入约 $7,500 万(同比 +69%,环比 +70%),是增速最快的季度。400G 产品同比增长 141%,800G 开始小批量贡献。CATV 收入约 $5,400 万(环比 -24%),显示 CATV 可能已过阶段性高点。

管理层给出的 Q1 2026 收入指引为 $1.5-1.65 亿(中值 $1.575 亿),环比继续增长约 17%。全年收入目标超 $10 亿,隐含增速超 120%。

成本与支出

毛利率趋势

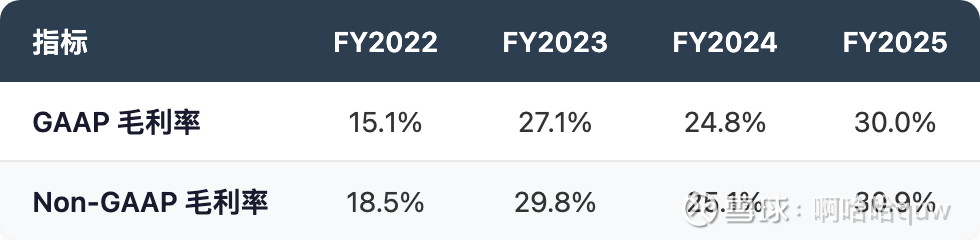

FY2022 毛利率仅 15%,是近年低点——CATV 传统产品价格下行,数据中心业务尚在早期。FY2023 跳升至 27%,因产品组合改善。FY2024 回落至 25%,因产能利用率不足。FY2025 稳定在 30-31%。

GAAP 与Non-GAAP 的差异很小(约 1 个百分点),说明公司的Non-GAAP 调整项并不激进——FY2025 SBC 仅 $1,170 万(占收入 2.6%),远低于大型科技公司水平。

30% 的毛利率在光模块行业中偏低。Coherent Non-GAAP 毛利率 38-39%,Lumentum 42.5%。AAOI 毛利率较低的原因有三:一是 CATV 产品虽然毛利率较高,但混合了低利润的数据中心产品;二是 800G/1.6T 尚处产能爬坡初期,单位成本较高;三是晶圆尺寸小(2 英寸)导致芯片制造的单位成本高于行业头部。

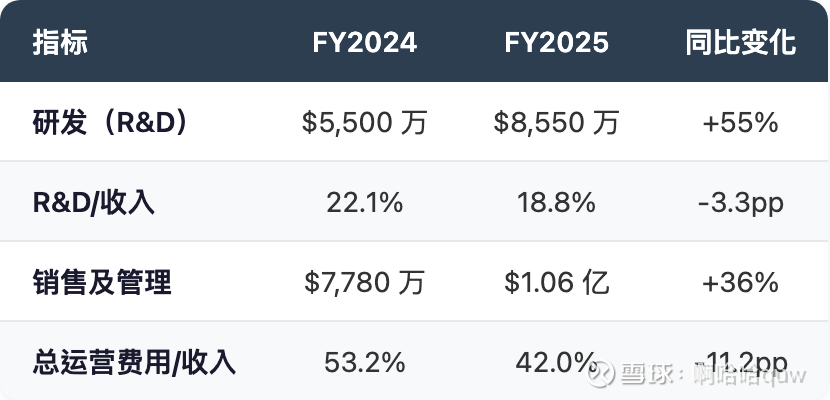

运营费用

R&D 支出增长 55%($3,050 万),主要投向 800G/1.6T 光模块和 CATV 新产品开发。占收入比从 22% 降至 19%,运营杠杆开始体现。总运营费用占收入比从 53% 降至 42%,但绝对值仍在快速增长。

盈利状况

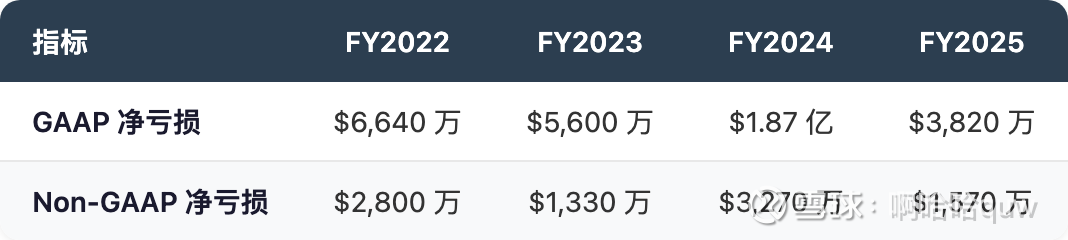

FY2024 GAAP 净亏损高达 $1.87 亿,远大于 Non-GAAP 的 $3,270 万,差异主要来自年末可转债交换产生的约 $1.34 亿一次性非现金损失。FY2025 亏损大幅收窄,Q4 2025 Non-GAAP 净亏损仅 $60 万,接近盈亏平衡。管理层预计 2026 年 Q2 实现持续 Non-GAAP 盈利。

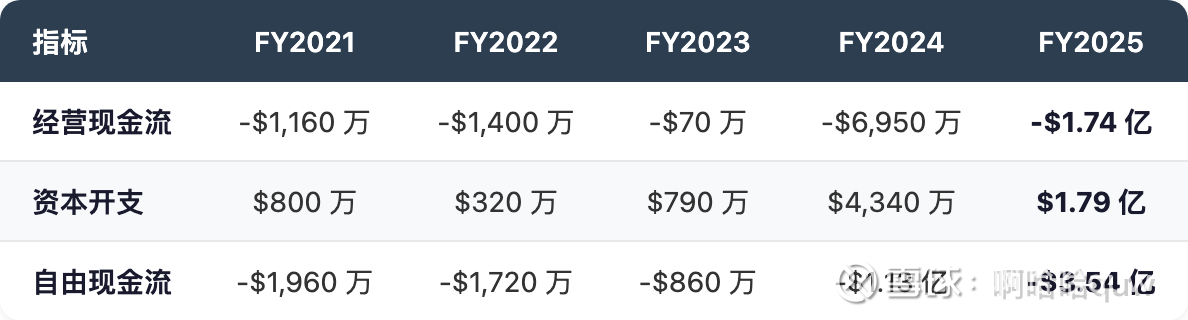

现金流

(来源:stockanalysis.com)

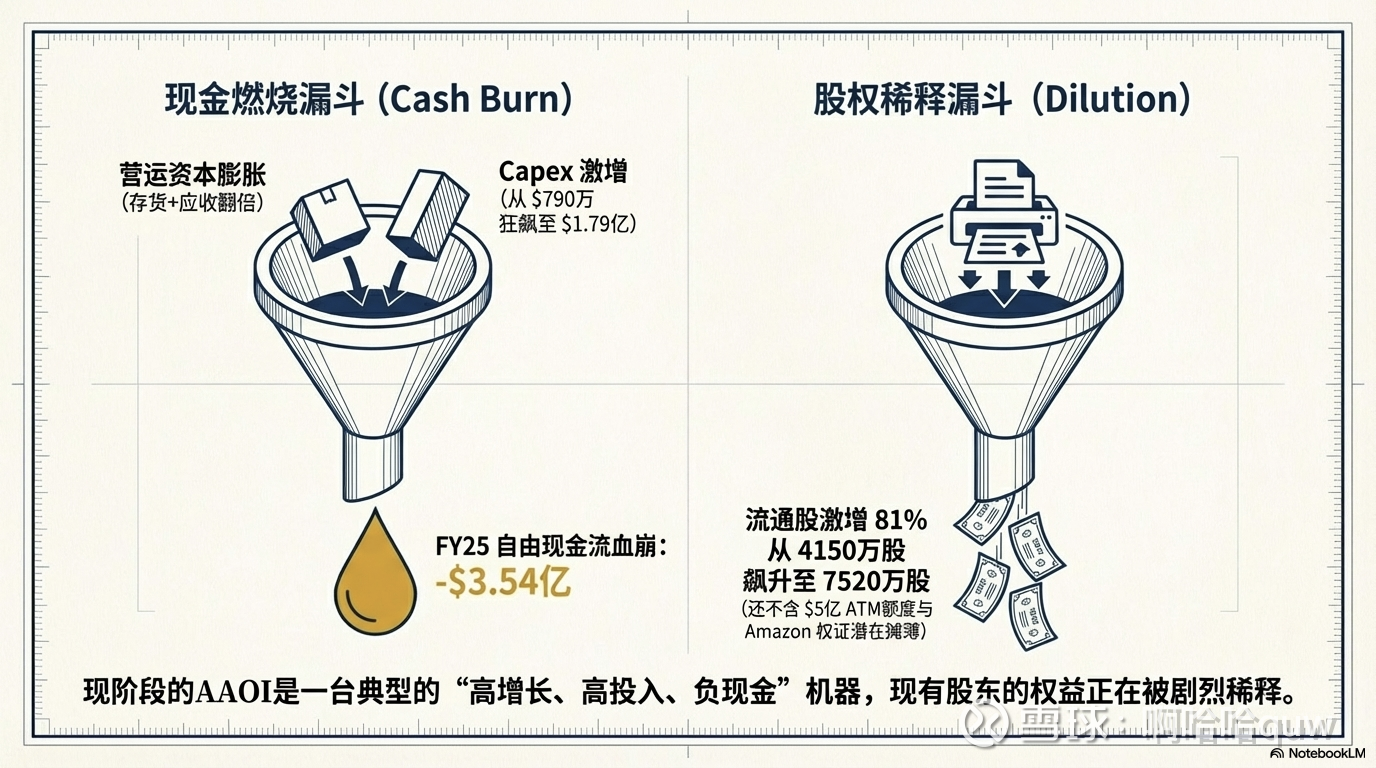

AAOI 在过去 5 年中从未产生正的经营现金流或自由现金流。FY2025 自由现金流 -$3.54 亿,是一个需要认真对待的数字。

经营现金流为负的主要原因是运营资本的大幅膨胀:应收账款从年初 $1.17 亿增至年末 $2.44 亿(+$1.28 亿),存货从 $8,810 万增至 $1.83 亿(+$9,500 万)。这在高速增长期有一定合理性——收入增长 83% 自然带动应收和存货增长——但也意味着现金被大量锁定在营运资本中。

资本开支从 FY2023 的仅 $790 万暴增至 FY2025 的 $1.79 亿,增幅超过 20 倍。主要投向 800G 光模块产线(Sugar Land 和宁波)、1.6T 产品设施、CATV 放大器产能扩张和美国本土制造。管理层从原计划 $1.5 亿 Capex 提升至可能 $3 亿,显示扩产的紧迫性和激进程度。

公司如何支撑这种现金消耗?答案是股权融资。

资本结构

FY2025 末总资产 $11.68 亿,较 FY2024 翻倍(+114%),增长主要来自现金(+$1.37 亿,来自股权融资)、应收账款、存货和 PP&E。

债务方面,AAOI 的负债结构相对简单。核心债务是 2030 年到期的 2.75% 可转换优先票据 $1.25 亿(由 2024 年 12 月交换旧债而来,降低了利率),转换价 $43.31/股,当前股价 $88 远高于此。若全部转换将新增约 289 万股(稀释约 3.8%)。

股权稀释是更突出的问题。FY2024 加权平均基本股数约 4,150 万股,FY2025 约 6,020 万股(+45%),FY2025 末实际流通股 7,520 万股。稀释来源包括:ATM 增发计划(额度从 $2.5 亿扩大至 $5 亿)、可转债交换配套发行和 Amazon 认股权证。

公司选择大规模股权融资而非债务融资,利用了股价高企(一年内涨 700%+),但也反映了现金流不足以支撑 Capex 的现实。

核心财务指标趋势

趋势上看,收入和毛利率在快速改善,亏损在收窄,但现金消耗也在急剧加速。这是一个典型的"高增长、高投入、负现金流"阶段,成败取决于增长能否持续到盈亏平衡点。

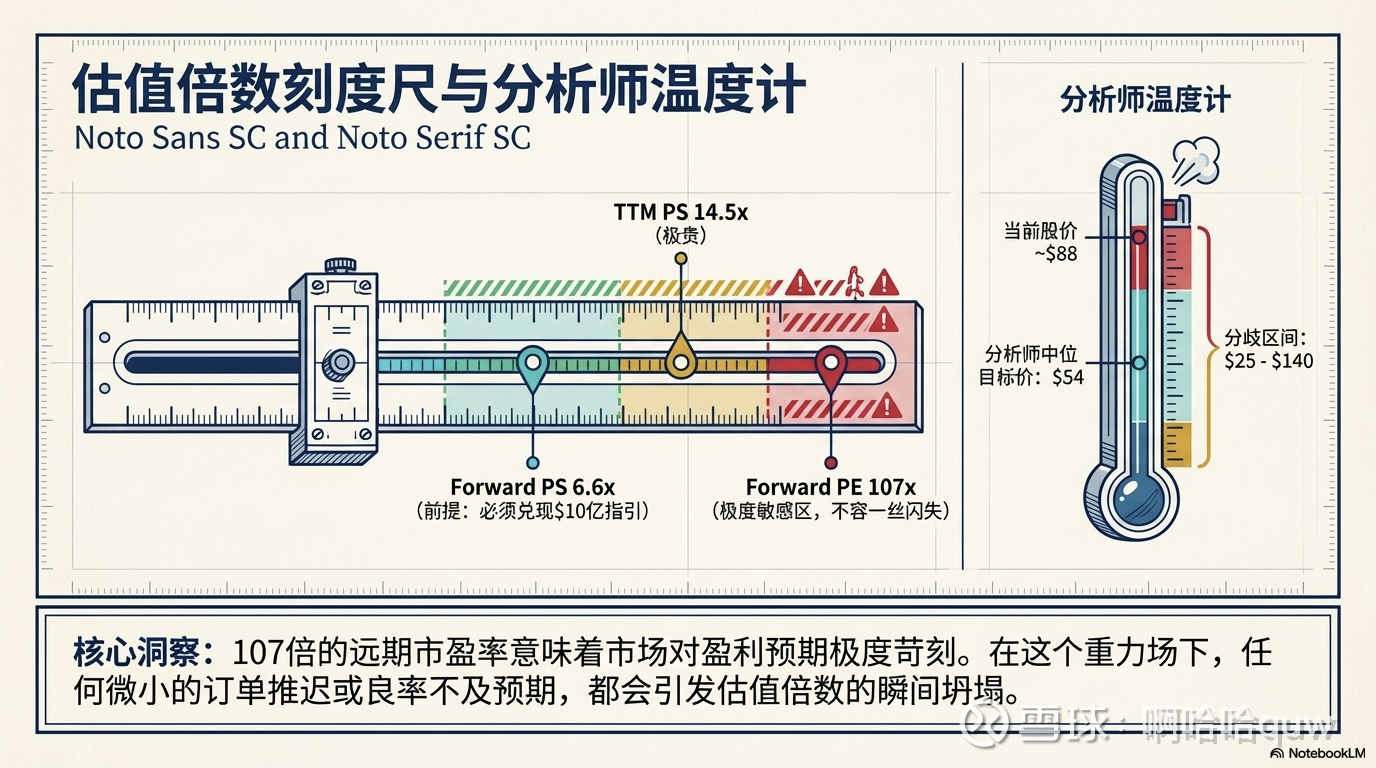

四、估值水平:当前估值

截至 2026 年 3 月 22 日:

(来源:stockanalysis.com)

当前估值的参考坐标取决于投资者看哪个时间窗口。TTM PS 14.5x 看起来很贵,但如果用管理层指引的 FY2026 $10 亿+ 收入计算,Forward PS 降至 ~6.6x。Forward PE 107x 极高,但这是因为公司刚从亏损转向微利,盈利基数极低——分析师预期 FY2026 EPS 仅 $0.94。

历史估值

52 周价格从 $9.71 到 $128.96,区间跨度超过 1,200%。这不是 AAOI 第一次经历这种剧烈波动。2017-2018 年,AAOI 也是因为数据中心光模块需求爆发,股价从约 $10 涨至 $70 以上。随后因竞争加剧和 Amazon 等客户转向更低成本供应商,收入从 FY2018 的 $3.27 亿骤降至 FY2019 的 $1.94 亿,股价跌回个位数。当时的 AAOI 同样讲着"数据中心转型"的故事,也有超大规模客户的大额订单。

这次与 2017 年有几个关键不同:一是 Amazon 的 $40 亿框架协议提供了更长期的需求绑定(2017 年没有类似的结构性锁定);二是 CATV 业务的 DOCSIS 4.0 升级提供了额外的收入支撑(2017 年 CATV 业务处于下行周期);三是 AI 对光连接的需求规模远超 2017 年的传统数据中心扩张。但也存在相似之处:产能激进扩张、客户高度集中、毛利率偏低、盈利尚未实现。

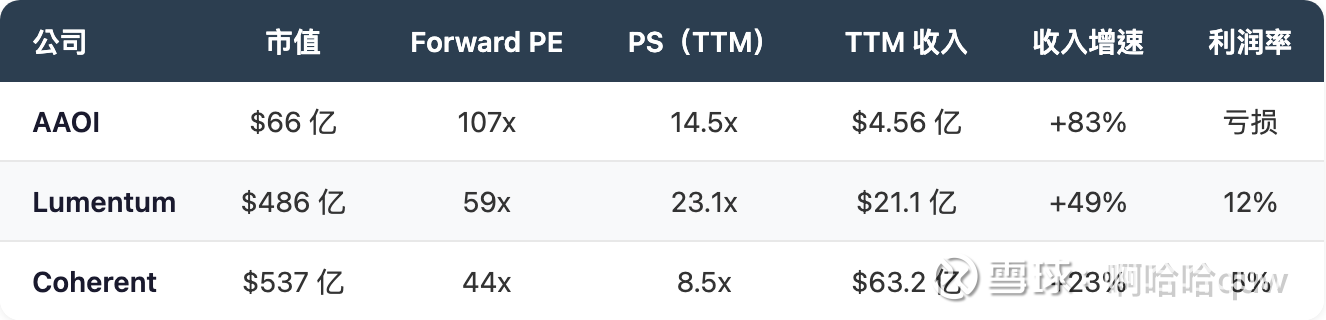

可比公司对比

(来源:stockanalysis.com,2026 年 3 月)

AAOI 的收入增速(83%)在三家中最高,但规模最小、利润率最低。Lumentum 和 Coherent 都已实现稳定盈利,且体量远大于 AAOI——这意味着市场对已证明盈利能力的光模块公司给予更高的估值溢价。

如果 AAOI 能兑现 FY2026 $10 亿收入和首次盈利,Forward PS ~6.6x 在光模块板块中并不算贵。但 107x的 Forward PE 反映了盈利基数的脆弱性——即便微小的盈利预期下调,都会导致 PE 倍数大幅跳升。

分析师共识

分析师一致预期:

(来源:stockanalysis.com,tipranks.com)

中位目标价 $54 远低于当前股价 $88,说明多数分析师的模型尚未充分反映最新的 1.6T 订单和产能扩张计划。Rosenblatt 是最乐观的($140),多数机构目标价集中在 $25-70 区间。

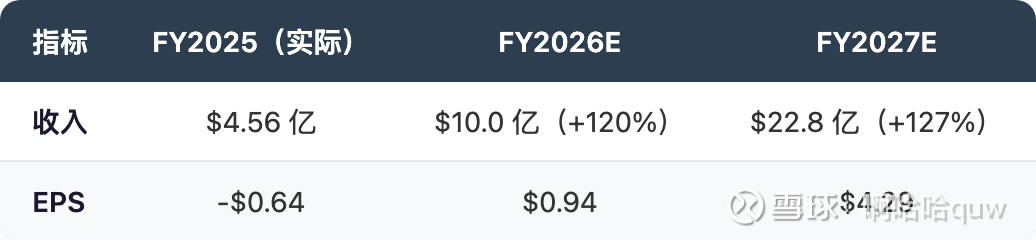

FY2027 收入预期 $22.8 亿暗含 127% 增速,假设 800G/1.6T 大规模量产加上 CATV 持续增长。如果兑现,AAOI 将在两年内从一家 $4.5 亿收入的小公司变成 $23 亿收入的中型光模块厂商。这是一个极其激进的增长曲线。

隐含预期分析

换一个角度看估值:不从技术指标出发,而是从行业 TAM 出发,推导当前 $66 亿市值究竟 price in 了多少未来需求。

800G/1.6T 市场有多大

AI 基础设施投资驱动的 800G/1.6T 光模块需求正处于高速增长期。根据 Cignal AI、LightCounting 等机构数据,800G+1.6T 合计潜在市场总规模(TAM):2025 年约 $80-100 亿,2026E 约 $120-150 亿,2027E 约 $150-180 亿,对应 30-50% 的年增速。这是一个足够大且仍在快速扩张的市场。

AAOI 能吃到多少

从三个维度估算 AAOI 的可获取市场。

维度一:Amazon 长约锚定。 $40 亿/10 年,均匀摊销约年化 $4 亿。但框架协议通常前低后高——产能爬坡期无法满额交付,2026 年实际来自 Amazon 的收入可能在 $3-5 亿,2027-2028 年随产能到位和 1.6T 放量,年化采购额有望上升至 $5-7 亿。Amazon 长约提供了需求下限的锚定,但不等于收入保证。

维度二:产能上限。管理层目标 2026 年底 800G+1.6T 合计月产能达到 50 万支。按 800G 加权 ASP $500-600、1.6T 批量 ASP $1,200-1,500 的混合计算,满产年化收入上限约 $30-42 亿(取决于产品组合中 1.6T 占比)。但 2026 年全年不会满产运行——年初仅 9 万支/月,年中才到 20 万支/月,全年实际产出对应约 $8-12 亿收入,与管理层超 $10 亿指引一致。产能是硬约束,决定了短期收入的天花板。

维度三:市场份额。 2025 年 AAOI 在 800G 市场份额约 2-3%。如果 FY2026 数据中心收入达到 $7-8 亿,对应 $120-150 亿 TAM 的份额约 4-8%。管理层 $40 亿长期目标若能兑现,对应 2028-2029 年 15-20% 的全球份额。作为参照:中际旭创当前份额 30-35%,Coherent 15-20%。AAOI 要达到 15%+,意味着在全球 800G/1.6T 市场跻身前四——这需要产能、技术和客户拓展的三重兑现。

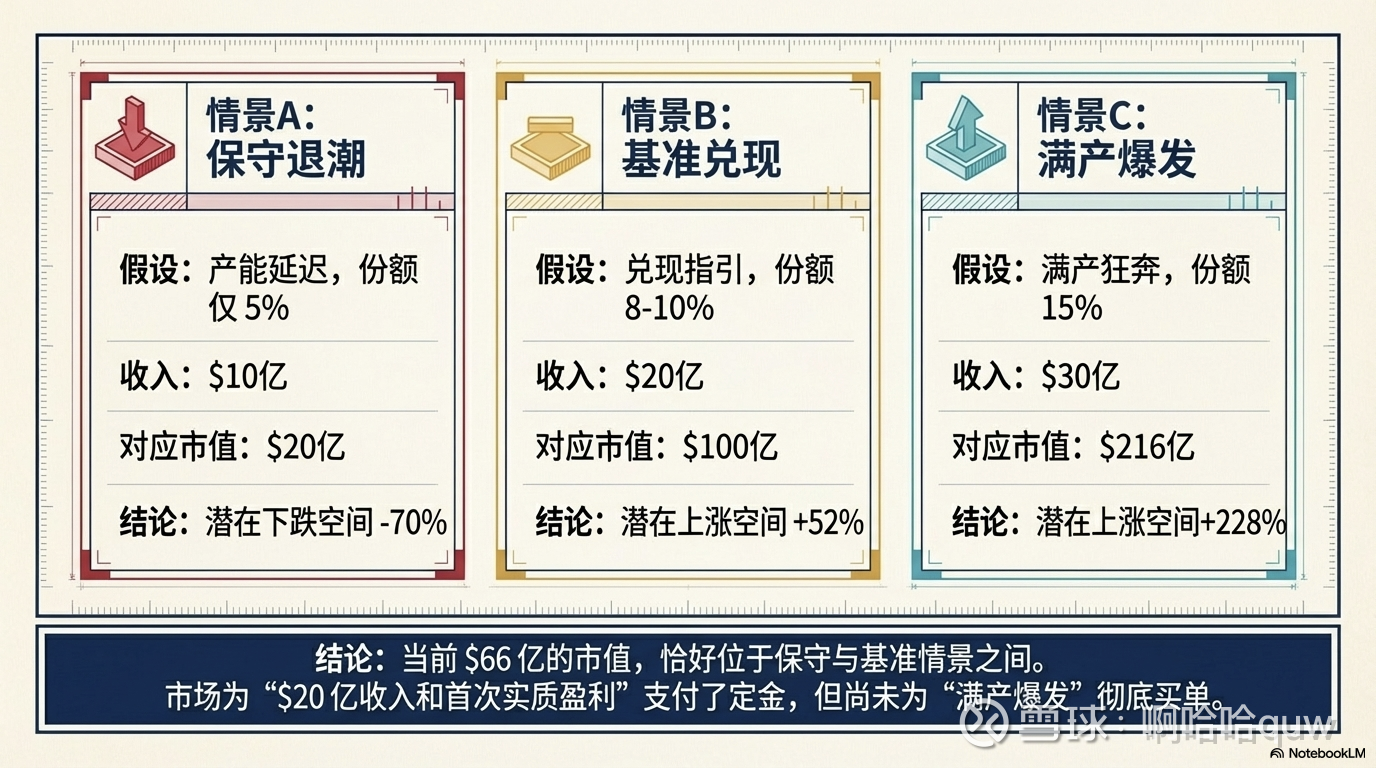

当前$66 亿市值price in 了什么

基于上述分析,用 FY2027 收入和盈利的三种情景来测算当前市值隐含的预期。PE 倍数参考光通信同行:Coherent ~44x、Lumentum ~59x。

(注:净利率假设基于管理层毛利率目标 35-40% 及当前运营费用结构推算;PE 倍数取同行区间的保守/中位/偏高水平)

当前 $66 亿市值大致对应基准情景的折价水平——市场已经为 FY2027 $20 亿级别收入和首次实质盈利买了单,但尚未完全 price in 满产和高份额的乐观情景。保守情景下的回调空间约 70%,这是高增长 + 高不确定性标的的典型特征。

五、潜在风险

1. 产能爬坡执行风险

从 9 万支/月到 50 万支/月的产能扩张需要在一年内完成,同时 Sugar Land 新工厂(21 万平方英尺)预计 2026 年夏才投产。800G 光模块仍处于客户"接近最终认证阶段"但尚未完成,Q4 2025 出货因固件优化延迟。1.6T 超 $2 亿订单需在 Q3-Q4 2026 交付,时间窗口紧迫。任何认证延迟、良率问题或工厂建设延期,都可能导致收入低于 $10 亿指引。

2. 客户集中度

前两大客户(Digicomm + Microsoft)占 FY2025 收入的 82%。Amazon 加入后这一比例是否改善尚不确定——如果 Amazon 替代 Microsoft 成为新的过度依赖对象,本质上只是换了一个风险来源。Digicomm 背后的终端客户(Charter 等)的采购计划变化会直接传导至 AAOI。

3. 2017 年历史重演的风险

2017-2018年,AAOI 因数据中心光模块需求爆发而股价暴涨至 $70+,随后因 Amazon 等客户转向更低成本供应商,收入从 $3.27 亿骤降至 $1.94 亿,股价跌回个位数。当前的增长叙事与 2017 年有结构性差异($40 亿框架协议、CATV 双引擎、AI 需求规模),但也有相似的脆弱性——客户集中、毛利率偏低、竞争者虎视眈眈。如果 Coherent、Innolight(中际旭创)等大型对手在 800G/1.6T 市场的价格竞争加剧,AAOI 的低毛利率将缺乏缓冲空间。

4. CATV 周期性风险

CATV 占 FY2025 收入 54%,DOCSIS 4.0 升级是一个有限期的周期性投资。一旦北美主要有线运营商完成部署(预计 3-5 年),放大器需求将下降。如果这一收入在 FY2027-2028 见顶回落,公司需要数据中心业务完全填补缺口。CATV 和数据中心两条曲线的交接是否平滑,将决定中期收入的稳定性。

5. 持续现金消耗与股权稀释

FY2025 自由现金流 -$3.54 亿,经营现金流 -$1.74 亿。即便 FY2026 收入翻倍,大规模 Capex(预计 $3 亿+)可能使自由现金流继续为负。公司依赖 ATM 股权融资维持运营——ATM 额度已从 $2.5 亿扩大至 $5 亿。FY2024-FY2025 流通股数从约 4,150 万增至 7,520 万(+81%),加上 Amazon 认股权证和可转债转换的潜在稀释,现有股东的权益正在被持续摊薄。

6. 激光芯片晶圆升级风险

从 2 英寸到 4 英寸的晶圆升级涉及工艺重新开发和良率爬坡,而 Coherent 在 6 英寸上已有成熟经验。如果升级进度不及预期,AAOI 的芯片成本将继续高于行业头部,制约毛利率改善。

7. 竞争加剧

在 800G/1.6T 光模块市场,AAOI 面临 Coherent($58 亿收入)、Lumentum($16.5 亿收入)、Innolight(800G 份额约 40%)等成熟对手。这些公司拥有更大的规模、更强的客户关系和更成熟的制造能力。Innolight 的制造成本低 20-25%,Coherent 的 6 英寸 InP 晶圆带来显著的单位成本优势。AAOI 在价格和规模上不占优势,护城河主要依赖"美国制造+垂直整合"的差异化定位和 Amazon 长约的需求锁定。

免责声明:本文仅为行业与公司研究记录,不构成任何投资建议。文中数据来源于公开信息,不保证准确性和完整性。投资有风险,入市需谨慎。

数据来源: AAOI 10-K 年报及季度财报(FY2022-FY2025)、AAOI 投资者关系新闻稿、SEC Filing、Stock Analysis(stockanalysis.com)、MacroTrends、TipRanks、Seeking Alpha、Cignal AI 光模块市场预测、Motley Fool Earnings Call Transcripts、GlobeNewsWire。所有财务数据截至 Q4 FY2025(2025 年 12 月季度)及 2026 年 3 月公告。