巴菲特最爱的"卖刀片"生意,这次在手术室里:ISRG 深度研究

巴菲特曾说,每天晚上想到第二天早上有25亿男性要刮胡子,他就对吉列的生意很放心。Intuitive Surgical 把同样的"卖刀片"模式搬进了手术室——一台达芬奇手术机器人卖1500万,但真正赚钱的是每台手术必须消耗的2000美元一次性耗材,用10次自动锁定、强制更换。全球1.1万台装机、315万例年手术量,对应的是60亿美元的耗材收入,占总收入近六成。这门生意的本质是什么?护城河有多深?财报数字背后藏着什么?本文逐一拆解。

Intuitive Surgical(ISRG)深度研究

摘要: Intuitive Surgical 是全球手术机器人领域的绝对龙头,2025财年收入首次突破100亿美元,da Vinci 平台全球装机超1.1万台,累计完成超1500万例手术。公司以"剃须刀-刀片"模式运营,经常性收入占比约75%,第五代 da Vinci 5 正驱动新一轮升级周期。

一、公司做什么:基本面

Intuitive Surgical(直觉外科,NASDAQ: ISRG)的技术起源可追溯至1980年代末。斯坦福研究院在美国国防高级研究计划局(DARPA)资助下,开发了一套远程手术机器人原型,最初目的是让外科医生在战场后方远程施术。1995年,Frederic Moll 和 John Freund 从斯坦福研究院获得知识产权授权,创立了Intuitive Surgical。2000年公司获 FDA 批准并完成IPO,融资4600万美元。2003年收购竞争对手Computer Motion(持有 AESOP 和ZEUS 系统),消除了早期唯一的实质性竞争者。

截至2025年底,公司系统已在全球74个国家装机,累计完成超过1500万例手术。Intuitive 的定位不是单纯的医疗器械制造商,而是微创手术机器人平台公司——提供涵盖"设备-耗材-服务-培训-数据"的完整生态系统。

产品平台

公司有两大产品平台:da Vinci 手术系统和 Ion 支气管镜平台。

da Vinci 系列是核心产品线,当前在售四款系统。

da Vinci 5 是2024年3月获 FDA 批准的第五代系统,核心升级包括:首次引入力反馈(Force Feedback)技术,术中对组织推拉力的实时感知,临床测试显示可使组织受力降低最多43%;算力提升10,000倍,为AI辅助手术奠定基础;术中视频回放功能;以及150余项设计创新。2026年1月,da Vinci 5 进一步获批用于心脏手术(二尖瓣修复、冠状动脉搭桥),打开了全新的适应症市场。

da Vinci 5 的定价策略值得展开。毛价看,da Vinci 5 比前代 Xi 高约30%,但公司将原本需要单独采购的附件(Table Motion、气腹机、Intuitive Hub、SimNow 模拟器、E-200 电刀等)打包集成进系统。考虑全配置后,da Vinci 5 与Xi 全配置的实际价差仅约15%。这一"集成化打包"策略降低了医院的升级决策门槛——从"多花30%"变成"多花15%但省去分别采购的麻烦"。

截至2025年底,全球 da Vinci 装机总量为11,106台(同比+12%),2025全年放置1,721台,其中 da Vinci 5 放置870台(同比+140%),占全年放置量的50.6%。截至2026年初,全球约1,200台da Vinci 5 已安装,累计完成约27万例手术。

Ion 支气管镜平台是2019年推出的第二大产品线,定位肺部活检导航——利用CT扫描生成3D气道树,引导超细导管到达肺部所有18个节段的微小病灶进行活检。截至2025年底,Ion装机995台(同比+24%),累计完成超10万例手术。2025年Ion 手术量同比增长51%,但全年系统放置量195台,较2024年的271台有所下降,说明存量装机利用率在快速提升。2025年Ion 获 FDA 批准了集成AI的新版导航软件,也获得了中国国家药监局(NMPA)的注册批准。

适用手术类型覆盖:

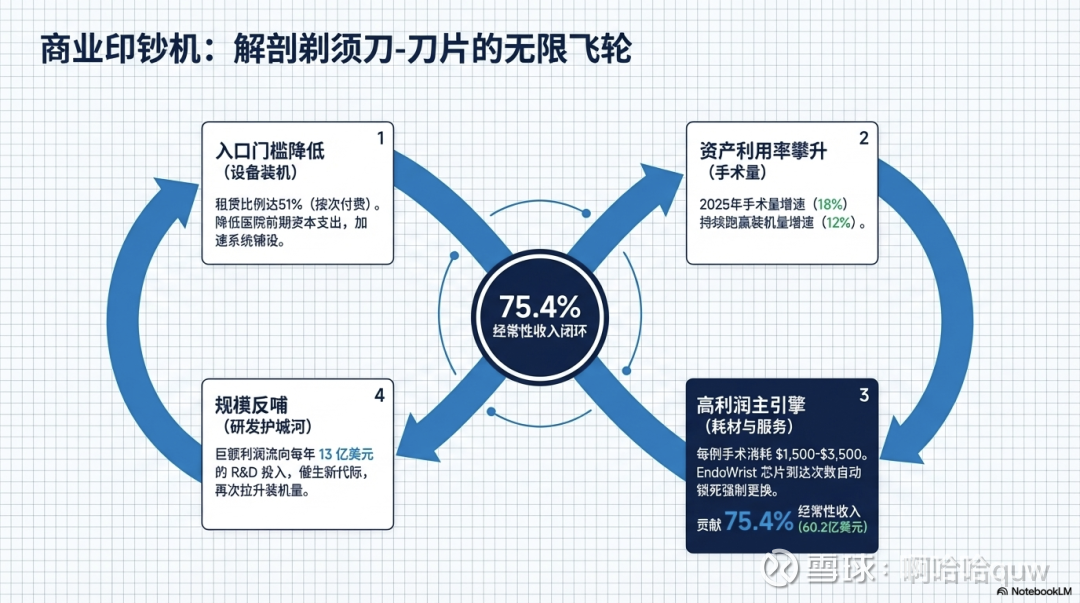

商业模式:剃须刀-刀片

Intuitive 的商业模式被广泛类比为"剃须刀-刀片"模式:以系统设备(剃须刀)打入医院,然后通过高利润率的耗材和服务(刀片)产生持续的经常性收入。

2025财年收入结构:

经常性收入(耗材+服务)合计75.9亿美元,占比75.4%。若按公司口径(含部分租赁收入),经常性收入占比约84%-85%。

三个板块的商业逻辑各不相同:

耗材与附件是收入和利润的核心来源。每台手术消耗约1,500-3,500美元的耗材(因手术类型和复杂程度而异)。关键设计在于 EndoWrist 器械内置芯片计数,到达使用次数上限后自动锁定,必须更换——这确保了耗材更换的强制性。2025年约315.3万例da Vinci 手术,对应60.2亿美元耗材收入,每例手术平均耗材收入约1,909美元。

系统设备是装机量扩张的入口。2025年放置的1,721台中,872台为经营性租赁(约51%),其中496台为按次付费(pay-per-procedure)模式。租赁占比持续提升,降低了医院的前期资本支出门槛——这是渗透率提升策略的一部分。2025年系统收入增速26%为三个板块最快,主要受da Vinci 5 的升级需求和更高均价驱动。

服务收入来自维护合同。每台系统每年服务合同费用9.5万-22.5万美元(取决于系统配置和服务范围),系统销售时通常附带5年服务期。续约率高,公司在10-K中表述为"服务合同在初始服务期结束时通常会续约"。装机量持续扩大(11,106台存量系统均需维护)是服务收入增长的稳定驱动力。

二、护城河与竞争

护城河分析

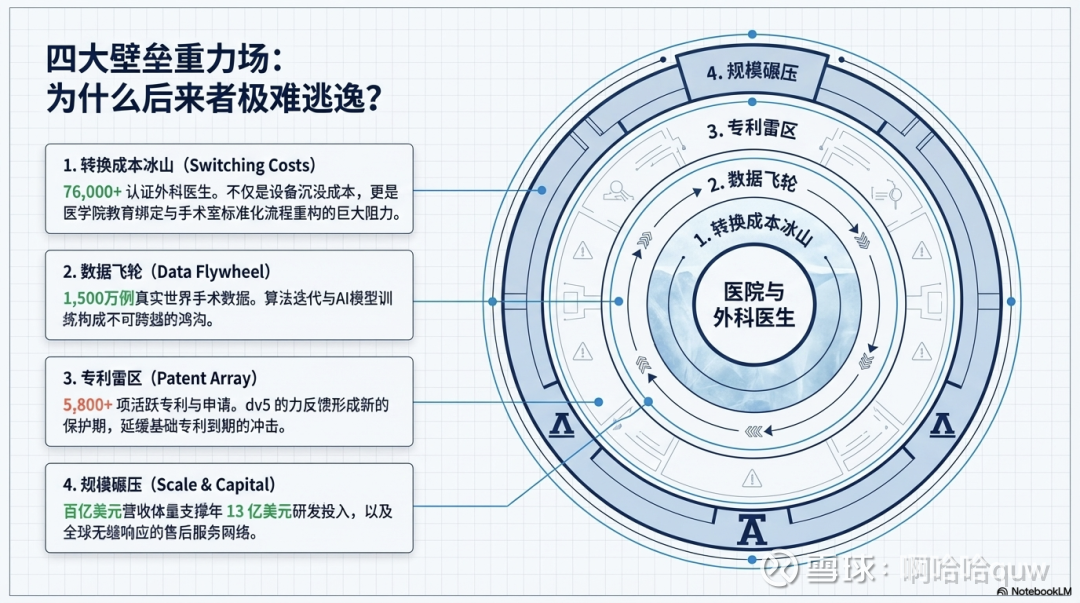

装机量壁垒与数据飞轮。11,106台全球装机存量和超过1500万例手术的临床数据,是后来者短期内无法复制的资产。装机量越大,手术数据越多,算法和培训素材越好,产品迭代越快,反过来吸引更多医院采购——形成正向飞轮。这些数据不仅用于产品改进,也是新适应症临床验证和AI模型训练的基础。

外科医生培训与转换成本。全球超过76,000名外科医生接受过 da Vinci 系统培训。医院在采购系统后需要投入大量时间和资源培训整个手术团队(外科医生、护士、辅助人员),并围绕da Vinci 建立标准化手术流程。更换平台意味着重新培训、修改操作规范、重新建立学习曲线。更深层的锁定在于:医学院和住院医培训项目越来越多地整合 da Vinci 操作训练,新一代外科医生从学生时代就开始使用这个平台。

专利组合。公司持有超过5,800项专利和专利申请,涵盖器械、成像、用户界面、3D视觉和腕式器械等核心技术。需要指出的是,早期基础专利已逐步到期(截至2016年部分核心专利已过期),预计2027年约一半当前专利将到期,2035年全部到期。但公司持续通过新申请补充专利组合,da Vinci 5 的力反馈、AI功能等新技术带来了新的专利保护窗口。专利到期是竞争者进入市场的重要前提之一——Medtronic Hugo 能在2025年获 FDA 批准,部分原因就是早期专利壁垒的消退。

规模效应。百亿美元级收入规模带来的研发投入能力(年研发13亿美元)、全球服务网络、供应链议价能力,是中小竞争者难以匹配的。耗材业务的高利润率反哺持续研发投入,形成"耗材收入→研发→新产品→更多装机→更多耗材收入"的飞轮。

行业格局

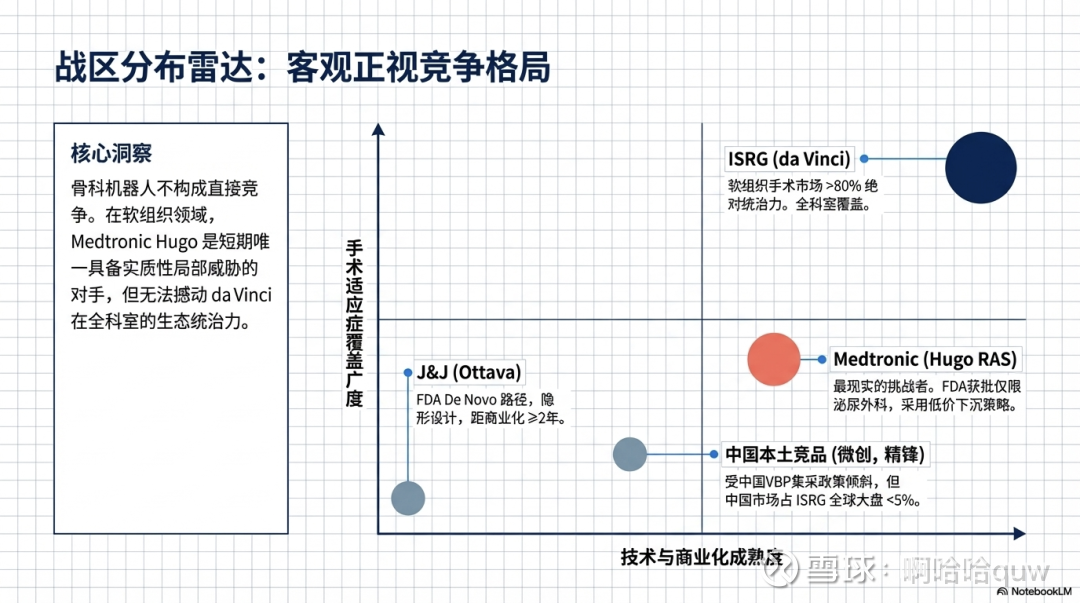

全球手术机器人市场规模在100-140亿美元量级(2025年),年复合增长率在12-17%区间(MarketsandMarkets 预测2025年137亿美元、2030年271亿美元,CAGR 14.7%;Grand View Research 预测2024年115亿美元、2030年231亿美元,CAGR 12.4%)。Intuitive在软组织手术机器人领域的市场份额超过80%。

分析师共识认为,10年后Intuitive 仍将控制约70%的手术机器人市场,Medtronic和 J&J 各占约10%,其余小型竞品分享剩余10%。

竞争格局的几个关键判断:Hugo 是目前最现实的竞争威胁,但适应症覆盖面远小于 da Vinci(仅获批泌尿外科,da Vinci 覆盖十余个科室)。值得注意的是,Hugo 通过 Expand URO IDE 研究——史上最大规模的多端口机器人辅助泌尿手术临床研究——达到了主要安全性和有效性终点,为其后续适应症拓展奠定了基础。Ottava 距商业化尚远,且选择了门槛更高的De Novo 分类路径(而非510(k)),短期不构成实质竞争。中国市场是最大变量——省级集采偏向本土供应商和更低价格的趋势正在影响 ISRG 的中标率,2025年Q4中国仅放置17台。

需要注意:骨科手术机器人领域(Stryker MAKO、Zimmer Biomet ROSA 等)与 ISRG 不直接竞争。

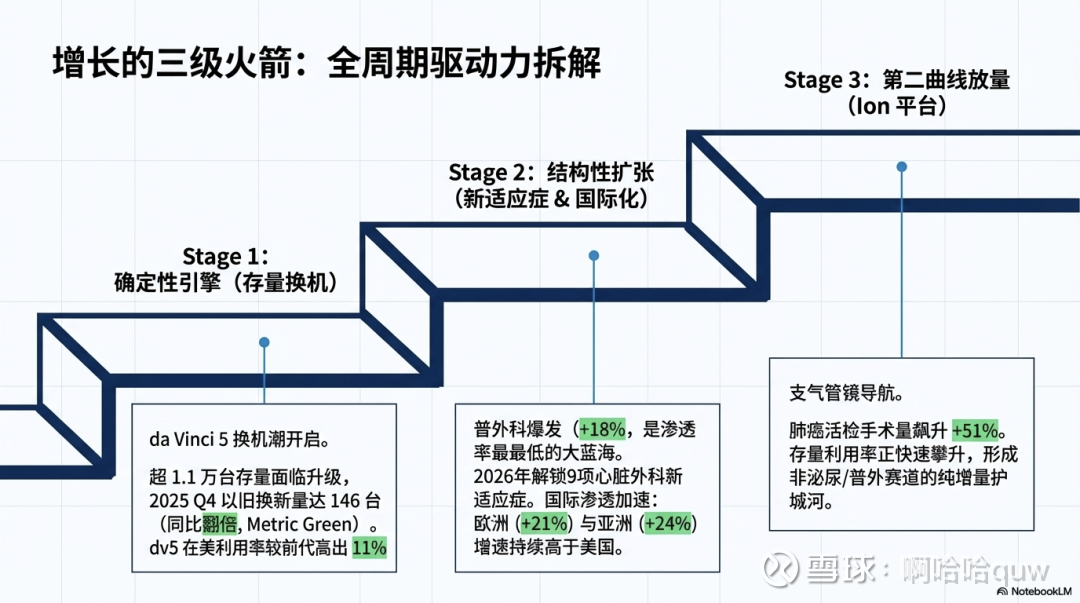

增长引擎

da Vinci 5 升级周期是当前最确定的增长引擎。2025年以旧换新交易量激增——Q4为146台,上年同期仅62台。现有超1.1万台装机存量中大量Xi 和更早代系统面临升级需求。更重要的是,da Vinci 5 在美国市场的利用率比Xi 高11%,新系统能有效拉升单机手术量,进而拉动耗材收入。

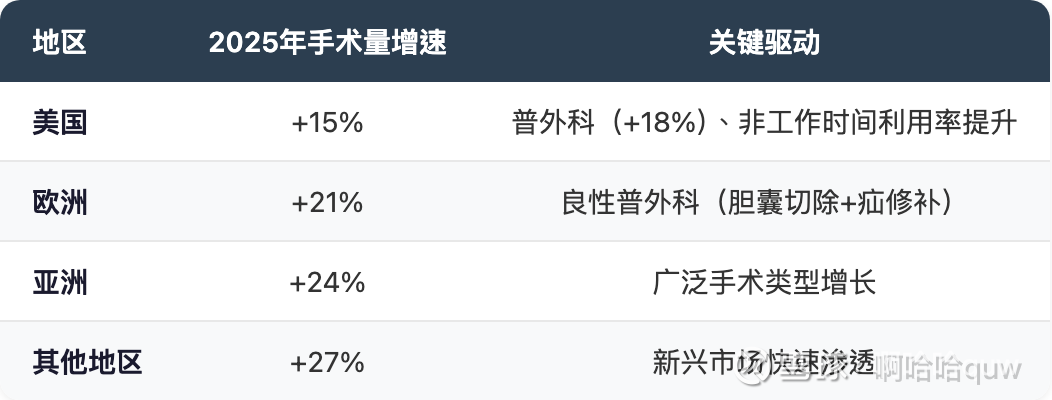

国际市场渗透是长期引擎。2025年国际手术量增长23%,高于美国的15%。分区域看:

但 da Vinci 5 在国际市场的大规模铺开尚需时日——Q4仅43台国际放置。韩国、印度等新兴市场势头强劲,其中印度KIMS医院集团2024年10月与Intuitive 合作,在25家医院启动机器人手术项目,覆盖二三线城市。日本市场受政府预算限制,且厚生劳动省新的报销决定预计2026年6月才出台,增长暂时受阻。

新适应症拓展打开增量空间。从传统优势领域(泌尿外科、妇科)向普外科、心脏外科拓展。普外科是当前增长最快的驱动力(美国普外科手术量+18%),也是渗透率最低、增长空间最大的品类——美国前列腺切除的机器人渗透率已超85%,增长空间有限,而普外科渗透率仍处于早期阶段。心脏外科是全新增量市场,2025-2026年获批9项心脏手术适应症(二尖瓣/三尖瓣修复、左心耳封堵等),但2026年仅有限推出,短期贡献有限。值得关注的一个趋势:普外科中胆囊切除占比提升会拉低平均耗材消耗(手术时间短、器械用量少),而减重手术占比下降减少了高价值手术量,手术类型结构变化对单台收入有影响。

Ion 平台放量是潜在的第二增长曲线。手术量同比增长51%,肺癌筛查需求增加是结构性驱动力,AI增强版导航软件提升了临床价值。但2025年系统放置量下降(195台vs 前一年271台),需要持续观察。

公司2026年指引:全球da Vinci 手术量预计增长13%-15%,较2025年实际的18%有所放缓。管理层在Q4财报电话会上表示,da Vinci 5 的需求在全年持续增强。

三、财报数字的本质

收入拆分与质量

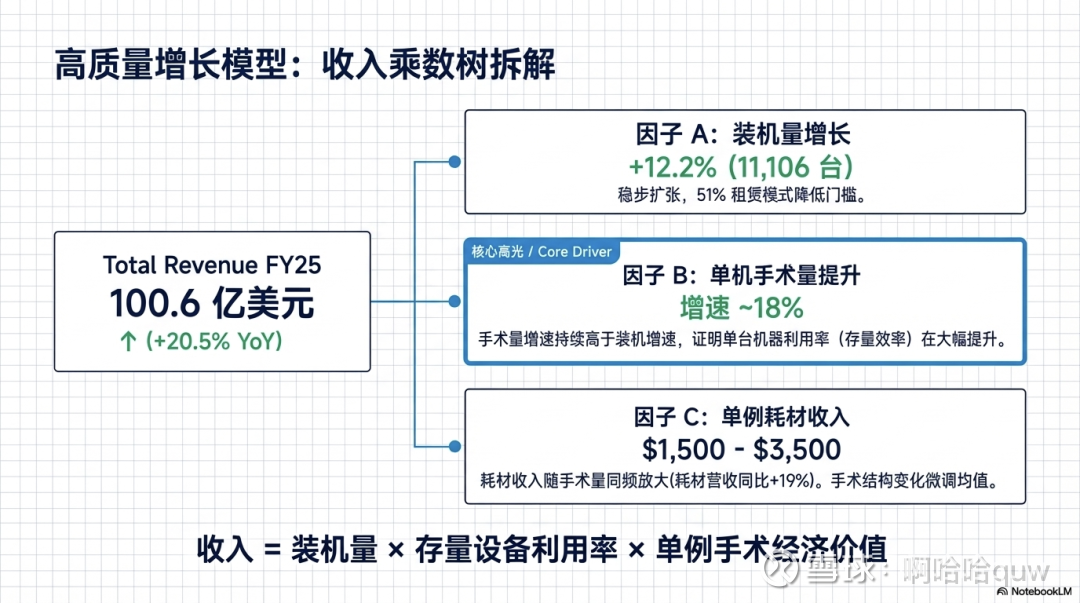

Intuitive 的收入增长可以用一个核心公式来拆解:装机量增长 × 单机手术量 × 每台手术耗材收入。

手术量增速(18%)持续高于装机量增速(12%),说明单机手术量在稳步提升——存量系统的利用率在上升。这是比单纯卖更多系统更高质量的增长,因为手术量直接驱动耗材收入(占收入近60%)。

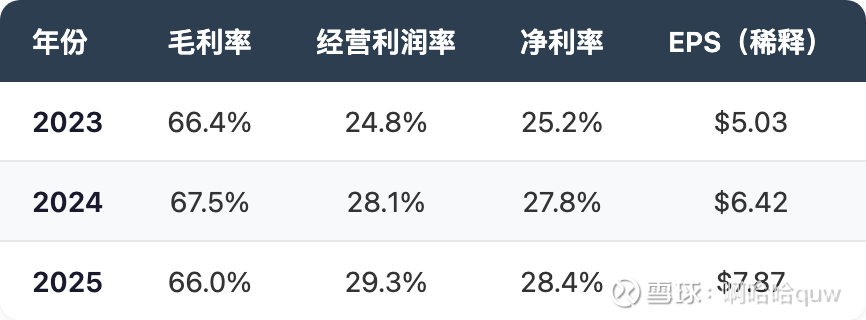

经常性收入(耗材+服务)占比在73%-76%区间稳定:2023年为76.4%,2024年为76.5%,2025年为75.4%。2025年占比略降是因为 da Vinci 5 升级周期推高了系统收入占比(从23.5%升至24.6%),但经常性收入的绝对增速仍然健康(耗材+19%、服务+20%)。

地区结构上,美国仍是绝对主力市场且占比呈上升趋势:2023年美国收入占比65.8%,2024年为67.0%,2025年TTM约68.1%。截至2025年中,美国装机6,087台,欧洲2,006台,亚洲1,854台,其他地区541台。国际市场渗透率仍有较大提升空间,但短期增长主要由美国驱动。

成本与支出深挖

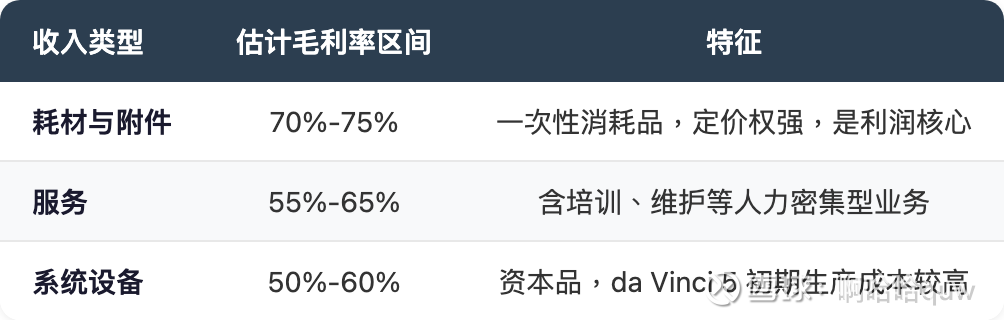

毛利率与收入结构的关系。2025年GAAP毛利率从2024年的67.5%下降至66.0%,降幅约1.5个百分点(Non-GAAP毛利率从69.1%降至67.6%)。公司未在财报中单独披露各收入类型的毛利率,但从行业规律和公司历史数据可以推断出明显的结构性差异:

2025年毛利率下降的三个驱动因素:第一,关税影响约占收入的0.7%-1.0%(公司在Q2/Q3指引中明确提及);第二,da Vinci 5 处于产能爬坡阶段,制造成本较高;第三,系统收入占比上升(从23.5%到24.6%),低毛利率的系统收入权重增加拉低了混合毛利率。

研发投入方向。2025年研发支出13.1亿美元,占收入13.0%(2023年为14.0%),绝对金额持续增长但占比下降,体现规模效应。研发资源主要投向四个方向:da Vinci 5 平台(算力升级、实时手术洞察、Force Gauge 力反馈指示器等AI辅助功能);Ion 内窥镜平台(AI驱动的全导航流程软件更新);da Vinci SP 单孔系统的新适应症拓展;以及软件与数据分析平台(SimNow 模拟训练、Custom Hospital Analytics、My Intuitive)。

SG&A 的经营杠杆。SG&A 支出从2023年的19.6亿美元增至2025年的23.9亿美元,但占收入比从27.5%降至23.8%,三年降低近4个百分点。绝对增幅(+11.7%)显著低于收入增速(+20.5%),费用控制效果明显。

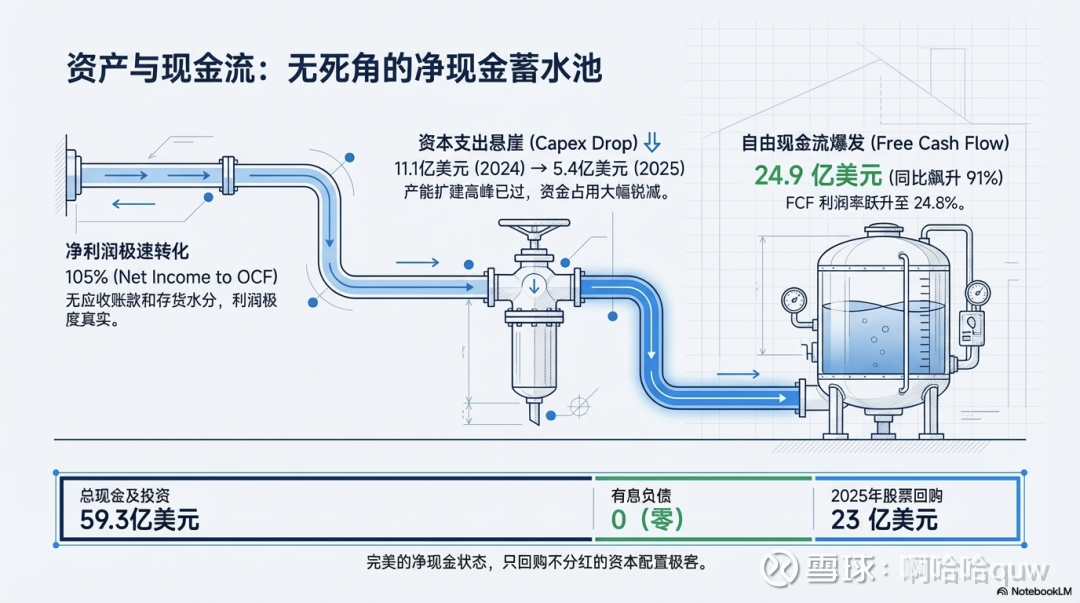

资本支出的周期性。2025年资本支出5.4亿美元,较2024年的11.1亿几乎减半。2023-2024年的高资本支出(10-11亿)主要用于 da Vinci 5 的产能建设和新工厂扩建,2025年产能进入收获期后回归常态水平。这一变化是2025年自由现金流大幅改善的主要原因之一。

利润率分析

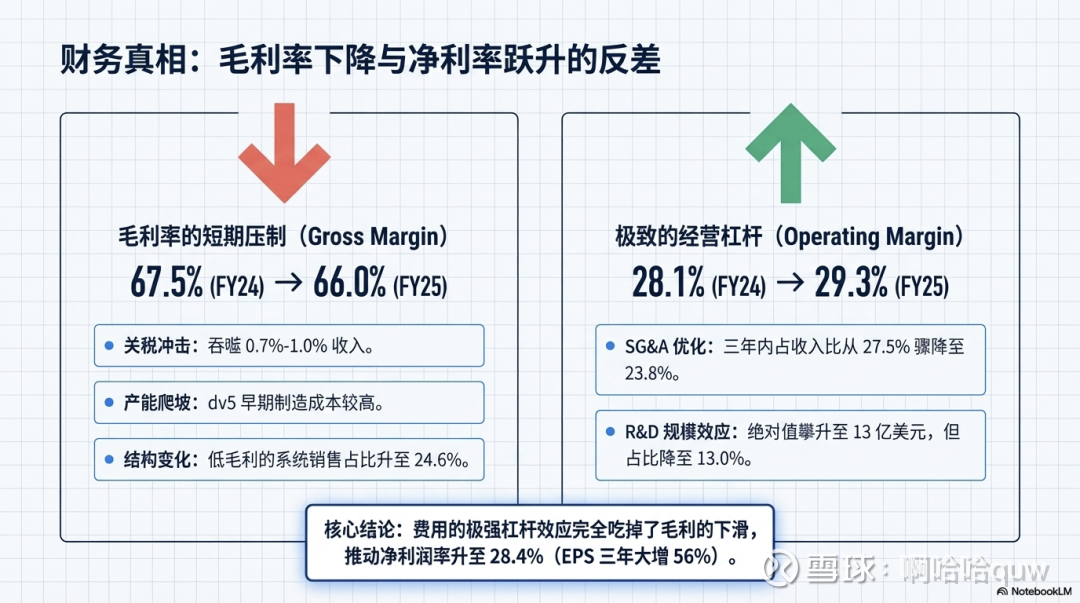

一个值得注意的现象:2025年毛利率下降了1.5个百分点,但经营利润率反而上升了1.2个百分点。这说明 SG&A 和R&D 的费用杠杆效应(占比分别降低1.8和0.8个百分点)不仅完全抵消了毛利率的下滑,还推动了整体盈利能力的改善。净利率三年内从25.2%提升至28.4%,EPS从$5.03增长至$7.87,三年累计增长56%。

毛利率的短期压制有结构性原因。2025年系统收入占比上升(da Vinci 5 升级周期),而系统毛利率低于耗材。随着升级周期逐步稳定,后续几年收入结构预计将重新向高毛利的耗材和服务倾斜,混合毛利率有恢复空间。公司2026年Non-GAAP毛利率指引为67%-68%,较2025年的67.6%基本持平至略有改善。

现金流真相

经营现金流持续高于净利润,转化率稳定在100%-105%之间,说明净利润质量高,没有大量应收账款或存货堆积的问题。

2025年自由现金流24.9亿美元,同比增长91%,FCF利润率从15.6%跃升至24.8%。这一跃升有两个驱动因素:经营现金流随收入和利润增长而扩大(约30亿),以及资本支出大幅回落(从11.1亿降至5.4亿)。需注意的是,2023-2024年的高资本支出是产能建设期的异常高点,2025年的5.4亿可能更接近常态化水平,但也可能只是阶段性低点,未来如有新一轮产能扩建需求,资本支出可能回升。

资本配置方面,公司从不分红,选择大规模回购——2025年回购23亿美元(均价$478/股),累计已回购2,714万股,总计约79.5亿美元。截至2025年底,现金及投资约59.3亿美元,总负债仅26.9亿(大部分为经营性负债),几乎无有息负债。净现金状态使得企业价值低于市值(市值1,608亿 vs EV 1,550亿),资产负债表极为健康。

核心指标趋势

四、估值水平

当前估值

截至2026年3月27日,ISRG股价$452.66,52周区间$425.00-$603.88。

历史估值

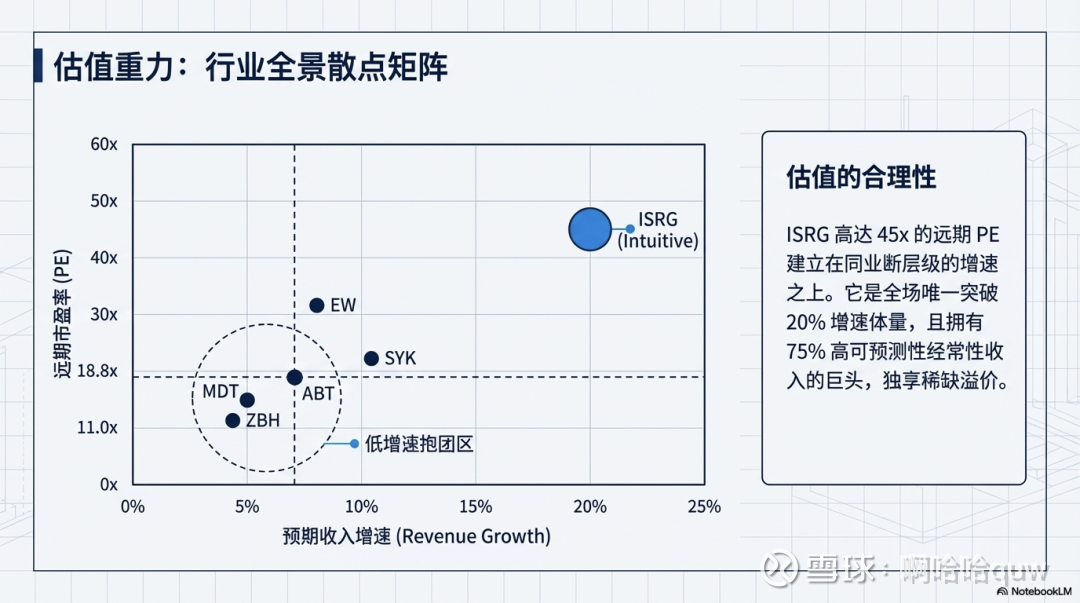

当前 TTM PE 57.5x 处于5年均值(约69-72x)之下,低于2024年底的79.9x。从10年维度看,33x-90x 的区间中当前处于中低位。Forward PE 45.1x 更接近历史底部区域,因为2026年预期盈利增速较高(一致预期 EPS ~$10.0,对应增速约27%)。

可比公司对比

ISRG的远期 PE(45.1x)是行业中位数(18.8x)的2.4倍,EV/EBITDA(43.6x)是行业平均(~16x)的近3倍。但增速差异同样显著——ISRG 收入增速20.5%是行业中位数(~7%)的近3倍,且经常性收入占比75%提供了更高的收入可预测性。最接近的可比公司是 Edwards Lifesciences(Forward PE 31.4x),但 EW 的收入增速仅为 ISRG 的一半。

分析师共识

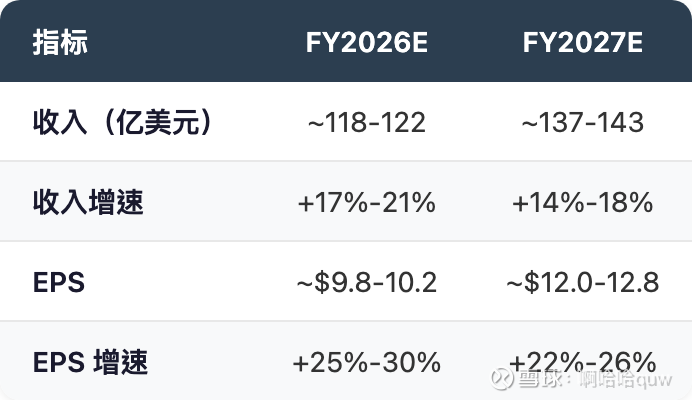

华尔街当前对 ISRG 的一致预期:

分析师评级:覆盖ISRG 的约25-30家卖方机构中,大多数给予"买入"或"增持"评级,少数维持"持有"。12个月目标价中位数约$530-560,隐含较当前股价约17%-24%的上行空间。目标价分布区间约$420-$650,反映了对增长持续性和估值合理性的分歧。

需要注意的是,卖方一致预期往往对龙头公司偏乐观。ISRG 过去多年持续超预期(beat and raise),使得分析师倾向于给予更高的目标价。但这也意味着一旦增长不及预期,估值回调的幅度可能超出预期。

隐含预期分析

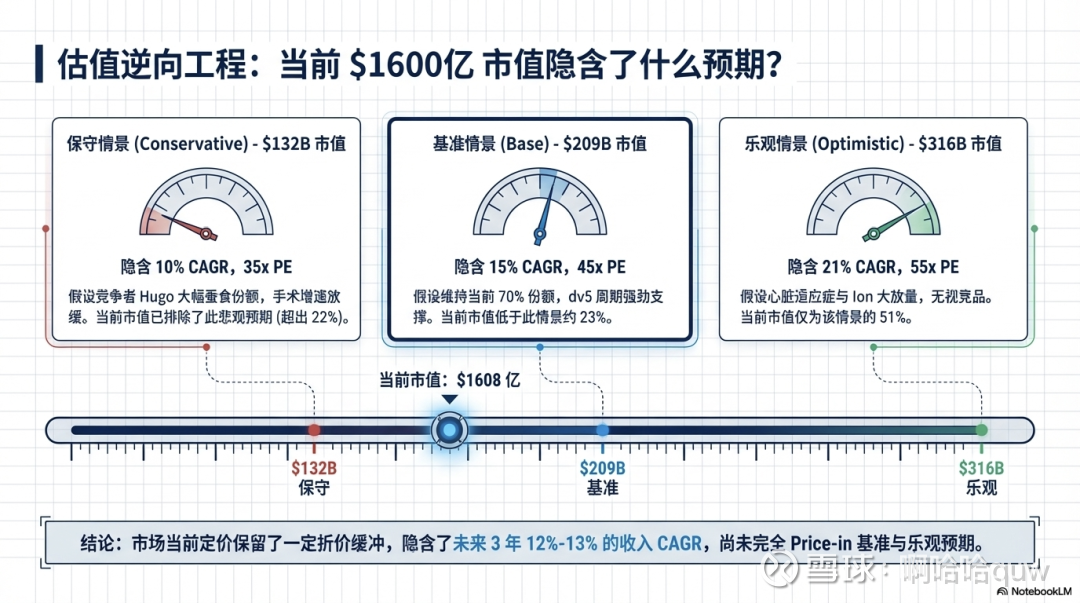

当前市值1,608亿美元到底 price in 了什么?以下从行业和公司基本面出发,反推当前股价隐含的预期。

第一步:行业 TAM 定锚

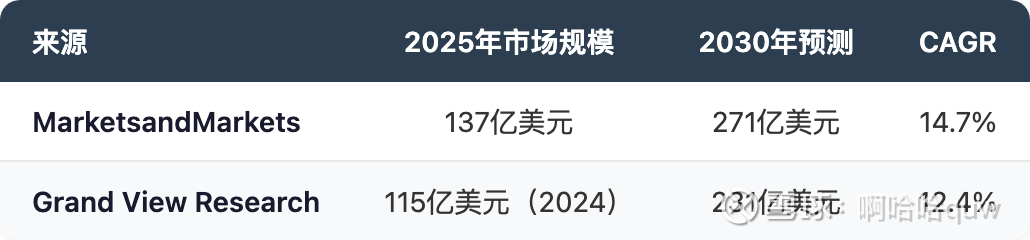

手术机器人市场的 TAM 估算因口径差异较大:

取中间值,2028年全球手术机器人 TAM 约200-220亿美元。但 ISRG 的可服务市场(SAM)不等于TAM——骨科机器人(Stryker MAKO、Zimmer ROSA)不在其竞争范围内,ISRG 聚焦软组织手术机器人,2025年该细分市场约100-110亿美元(ISRG 收入100.6亿已接近整个细分市场规模),预计2028年达160-180亿美元。

第二步:公司可获取份额推导

从多个维度交叉估算ISRG 在 2028 年SAM 中能获取的份额:

当前份额锚定:ISRG在软组织手术机器人领域份额超过80%。分析师共识预测10年后仍将维持约70%。

竞品冲击推算:Hugo已获批但仅覆盖泌尿外科(ISRG 收入的~30%),假设 Hugo 到2028年在泌尿外科抢走5-10%份额,对 ISRG 整体份额影响约2-3个百分点。Ottava 2028年前大概率尚未大规模商业化。

中国市场侵蚀:中国收入占ISRG 比例较小(估计<5%),本土竞品崛起的影响有限,但增量市场的丢失会拖累增速。

产能上限:ISRG当前年产能约2,000-2,500台系统(2025年放置1,721台),产能扩建已完成,不构成瓶颈。

综合推算:2028年ISRG 在软组织手术机器人 SAM 中的份额约为70%-78%,对应收入区间约112-140亿美元。

第三步:情景推演表

PE 参考:SYK Forward PE 21.9x(增速10%),EW 31.4x(增速8%),ISRG历史5年均值69-72x。考虑到ISRG 增速远高于传统医疗器械,给予溢价合理,但溢价幅度取决于增长持续性。

第四步:反推结论

当前市值1,608亿美元(每股$452.66):

对应保守情景的隐含市值1,323亿美元,当前市值比保守情景高22%。这意味着市场已经排除了"Hugo 大幅蚕食份额 + 增速显著放缓"的悲观情景。

对应基准情景的隐含市值2,093亿美元,当前市值低于基准情景约23%。如果ISRG 维持15%的收入CAGR和当前估值倍数,当前价格尚未完全反映基准增长路径。

对应乐观情景的隐含市值3,168亿美元,当前市值仅为乐观情景的51%。

换言之,当前股价大致price in 了"介于保守和基准之间"的情景——市场隐含的预期是ISRG未来3年收入CAGR约12%-13%,净利率维持在28%-29%,PE倍数温和压缩至40x左右。这一隐含增速低于公司2026年指引(收入增速约17%-21%),也低于分析师一致预期(2026-2027年收入CAGR约17%),说明当前定价对增长持续性持一定保留态度。

关键敏感性在于:PE倍数每变动5x,隐含市值变动约230-290亿美元(约15%-18%);收入CAGR每变动3个百分点,2028年收入变动约15-20亿美元,对应隐含市值变动约10%-15%。

五、潜在风险

竞争加剧:Medtronic Hugo 已获 FDA 批准并完成美国首例商业手术,凭借更低定价(单价约120-150万美元,每例手术直接成本约1,000美元,一项研究显示比da Vinci 节省约11%)和Medtronic 在医院端的既有关系网络,可能在泌尿外科领域逐步蚕食份额。J&J Ottava 虽然距商业化尚远,但其聚焦的普外科恰好是ISRG 当前增长最快的领域。长远看,多家竞争者入局可能带来定价压力。

中国市场不确定性:省级集采偏向本土供应商和更低价格的趋势已在影响 ISRG 的中标率,Q4仅放置17台。管理层在Q4财报电话会上明确提到中国市场机器人竞争加剧,省级招标偏向本土供应商和更低价格。本土竞品(微创图迈、精锋医疗)正在快速崛起,2025上半年中国产腔镜手术机器人海外订单已超过同期 da Vinci 在中国的新增装机量。

关税与地缘政治风险:2025年关税对毛利率的冲击约为0.7%-1.0%,公司2026年指引中关税影响约占收入的1.2%。如果贸易摩擦进一步升级,对供应链和成本结构的影响可能扩大。

da Vinci 5 升级周期的可持续性:当前的高增速部分来自存量客户的升级需求(Q4以旧换新146台),这是一次性的周期效应。升级周期结束后,系统收入增速可能回落。同时,da Vinci 5 初期的高生产成本对毛利率形成压制。

专利到期:预计2027年约一半当前专利将到期,2035年全部到期。虽然公司持续补充新专利,但基础专利的到期降低了竞争者的进入壁垒,是 Hugo 等竞品能够进入市场的重要前提。

手术类型结构变化的隐忧:普外科(尤其是胆囊切除)占比提升虽然推动手术量增长,但这些手术时间短、器械用量少,拉低了每例手术的平均耗材收入。如果高价值手术(如减重手术)占比持续下降,手术量增长对耗材收入的转化效率可能降低。

估值敏感性:当前远期 PE 45.1x 仍显著高于医疗器械行业中位数,任何增长预期的调整都可能带来较大的估值波动。______________________________________________________________________

免责声明:本文仅为行业与公司研究记录,不构成任何投资建议。文中数据来源于公开信息,不保证准确性和完整性。投资有风险,入市需谨慎。

数据来源: Intuitive Surgical 官方财报及业绩公告(FY2025 初步业绩、Q4 2025 Earnings Release)、SEC 10-K 年报、Q4 2025 Earnings Call Transcript、Stock Analysis、Bullfincher、GuruFocus、Medtronic/J&J 官方公告、MedTech Dive、MarketsandMarkets、Grand View Research