中泰股份投资逻辑梳理

前段时间搞了点$中泰股份(SZ300435)$ ,今天跟大家梳理一下它的投资逻辑支点。

公司全名杭州中泰深冷技术股份有限公司,浙江的民营企业,实控人章有虎。主要的业务分为三个板块:深冷技术设备、城市燃气运营、稀有气体及电子特气运营。

一、深冷技术设备板块简述

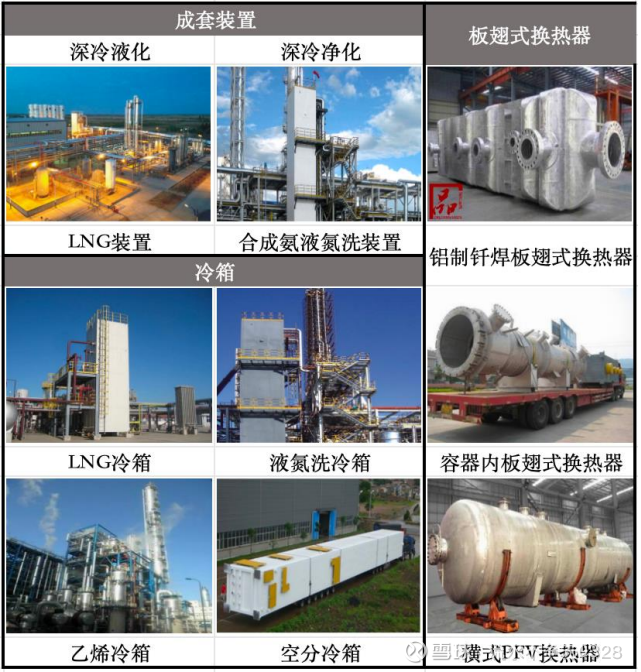

深冷设备是其核心主业,公司在这块是国内的top2,杭氧股份在空分领域是老大,而公司在板翅式换热器、冷箱等产品上则更有优势。深冷技术具体介绍起来有些复杂,简单地说

公司的产品可以理解为“工业气体的低温处理器”。也就是通过极端低温来实现气体形态与成分的精准控制,从而达到特定的效果。

比如:能源高效转化(如天然气液化成LNG);高纯物质提取(如电子特气、乙烷);前沿科技支撑(如核聚变、超导)。

二、城市燃气运营板块简述

城市燃气运营业务占公司营收的半壁江山,是2018年底收购山东中邑燃气而来,拥有德州市内多个地区的城市燃气特许经营权及燃气管线,其经营模式是向上游中石油中石化这类公司采购气源,然后通过自有管线销售给辖区的居民以及企业。气源采购成本跟政策及大宗期货价格波动,但下游销售价格的定价权掌握在物价局手里,公司向下游顺价能力薄弱。

三、特种气体生产销售业务简述

稀有气体及电子特气业务,2022 年公司在唐山自主投资新建一套精制氪、氙气体的装置,销售氪氙等气体,2024 年投产,开始向市场销售精制高纯度的氪、氙等气体,主要应用于半导体、航空航天等领域。2023年 12 月,公司与韩国浦项制铁成立合资企业,拟共同在韩国设立工厂生产芯片制造所需的稀有气体,截至 2024 年末合资公司已签订精制氪、氙等电子气的设备采购合同,目前该项目已进入设备设计、采购及制造阶段。

投资逻辑支点梳理

一、在手订单高速增长,25年开始进入业绩兑现的高速成长期。

公司深冷设备这块业务的生意模式跟我们之前看的博隆技术可以说是一模一样,下游也都是石化行业居多。深冷设备也只是生产环节中的一部分,签完合同打订金进入生产,生产完打进度款发货,直到客户开车才能完成最后的验收完成全部收入的确认入表,整个确收周期需要2年时间。因此在手订单与合同负债是观测公司基本面的重要先行指标。公司23年新签订单14亿,24年新签订单19亿,截至 2025 年一季度末,公司在手订单 24.6 亿元,再创新高,可以预见的25年开始进入业绩兑现的高速成长期。公司在电话会议中给出的业绩指引乃至2025年员工持股计划的业绩考核目标都可以印证。董秘给予的业绩指引说是最差最差的情况下,设备不低于3.5亿。然后城燃不低于5000万,然后气体运营2000万,电子特气盈亏平衡。总体可以说业绩的可信度还是比较高的。

二、深冷设备出海成功

公司在中东、东南亚、中亚等地区拓展石化项目,获沙特阿美、法国道达尔等国际客户认可,在完成前期的几个出海项目落地后,公司在国内同行业里率先独家摸索出了一条出海的路,就是拿着之前国内外的成功项目案例,跟国际知名的工程承包公司建立合作,在国内深冷设备领域,公司独家地通过了西班牙 TECNICAS REUNIDAS、韩国 SGC、现代工程、三星等公司的资质审核。凡是这些大工程承包商接到订单中涉及深冷环节,中泰都可以进行一个报价。目前23~24年公司在手订单中,海外订单的占比都达到30%,海外订单的占比还在逐步地提高。而出口订单的毛利率达到了40%甚至是50%。订单结构的改变大大提高了公司业务的整体毛利率。

三、新产能落地,适配当下市场项目大型化的要求

公司设备业务除受需求波动影响外,过去长期受到产能因素制约。2019 年以来产能吃紧,交货质检压力较大,加之换热器的需求有所增加,公司急需扩产来满足订单需求。2020 年公司发布公告,拟投资新建“深冷装置产能优化提升以及新技术研发基地项目”。项目投产后产能由 1500~2000 吨提升至 4000~6000 吨产能,2024 年底,公司换热器主要设备-大型真空钎焊炉已完成安装调试,并已正式投入使用,该设备规格为国内最大、全球领先,适配于日益增长的项目大型化需求,为公司在手订单的稳定交货提供了良好的保障。

四、国内新型煤化工固定资产投资旺盛

十五五内新疆煤化工万亿级别的新型煤化工及配套煤矿的固定资产投资落地,除了新疆其他区域也有个几千亿。深冷技术是煤化工核心工艺,同时也更符合当下环保的要求,近期我们看的云图控股应城合成氨项目也属于煤化工,就用到了深冷空分等设备,但是不知道是杭氧的还是中泰的。这块还有一层逻辑是国家要摆脱富煤、贫油、少气的困局,通过新型煤化工投资对煤制油,煤制气进行战略布局,避免比如乙烷丙烷等现在强依赖美国进口的重要的原材料被卡脖子。而在这一块中泰又是国内唯一一家有大型化煤制烯烃项目业绩与产能落地的公司。

五、山东省政府发文,5月完成各地政府燃气价格顺价

2024年为什么亏损,就是因为城市燃气板块计提了大额商誉。为什么计提大额商誉,因为近些年LNG天然气气源受国际局势不断涨价,而燃气公司给居民的天然气价格上限又是物价局定的,就导致了公司民用气销售因无法传导成本上升压力,出现价格倒挂,直接侵蚀利润。再加上山东经济不景气,下游工业用气的客户开工率低,业绩又受暴击。最后公司之前帮德州做的村村通煤改气工程,G部门没钱回不了款,又计提了1900万坏账,业绩三重暴击,因此计提了大额商誉。但山东省政府发文,5月完成各地政府燃气价格顺价,这块业务应该会企稳了。

六、特种气体及前沿科技支撑(如核聚变、超导)

2022 年公司在唐山自主投资新建一套精制氪、氙气体的装置,销售氪氙等气体,2024 年投产,开始向市场销售精制高纯度的氪、氙等气体,主要应用于半导体、航空航天等领域。2023年 12 月,公司与韩国浦项制铁成立合资企业,拟共同在韩国设立工厂生产芯片制造所需的稀有气体,截至 2024 年末合资公司已签订精制氪、氙等电子气的设备采购合同,目前该项目已进入设备设计、采购及制造阶段。这一块目前因为还没有产生大的业绩,属于小额的亏损状态,对业绩影响不大,但可以当彩蛋,有炒作可能。前沿科技支撑(如核聚变、超导)这块公司也是实打实有落地业绩的公司,如果炒作也是一个彩蛋。