以太极为例,聊聊弱者体系的投资关。

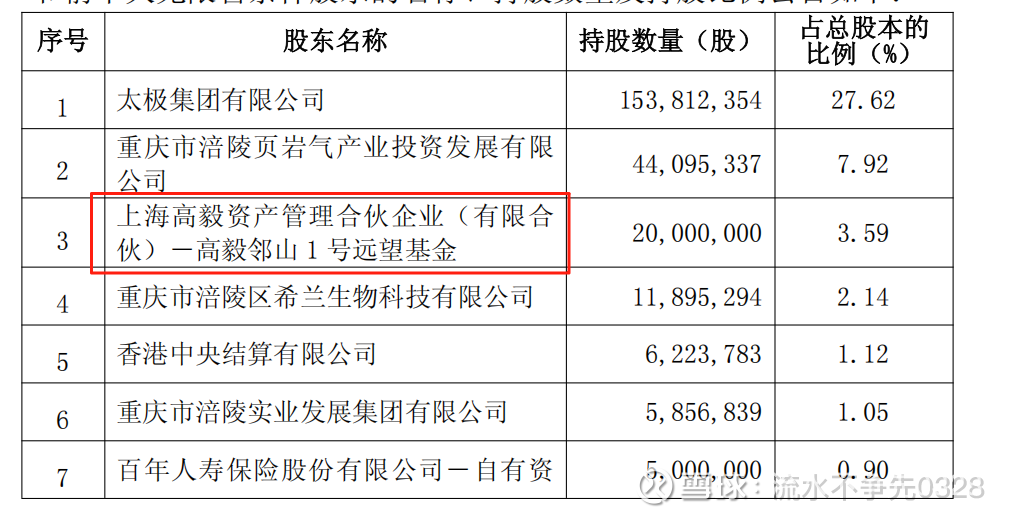

我们的老朋友$太极集团(SH600129)$ 在7.17日发布了《以集中竞价交易方式回购股份的预案》,并在这之后发布了《关于回购股份事项前十大股东和前十大无限售条件股东持股情况的公告》。

在这份公告中我们得以窥探到:冯柳在一季报之后,7月16日之前大约以20至21.8之间的成本买入了太极集团2000万股。在看到这个公告后我又琢磨了一下老朋友太极,可以说基本面是垮的一塌糊涂,遂得出结论估计是冯柳在高毅有强者视角的信息才敢在这个时点介入太极。恰好这趟出差,带的就是我自行打印的冯柳文章合集作为路途中的消遣,周二由于北方全在下暴雨,在机场滞留了几个小时等延误的我重读了冯柳的思想,突然觉得这笔投资不仅不是强者视角下的突破,甚至应该称得上是一笔弱者体系的投资典范。

接下来我们就以冯柳这笔最新的投资为切入点,展开聊聊冯柳的弱者体系。

投资观与是非心——上海证券报2018-8-13

原文:我根据自身情况构建了一个“弱者体系”,就是假定对这个市场上的大部分东西,我都看不穿,所以我要等它简单地呈现在我面前,强调的是“简单”与“呈现”两个词。因此我很少自己去研究,而是选择大幅上涨或下跌过的股票,回避方向不明的股票。——冯柳

赏析:冯柳把市场分为看得见的和看不见的两种,强者视角要通过深研和密切跟踪,让所有盲区消失,所有方面都要看得见。而弱者是只要不呈现就看不见。而大幅的上涨或者下跌一般意味着驱动市场波动的信息已经呈现,并且市场上的信息在得到充分的交换后得到了新的定价。

原文:我需要完全的呈现,而大幅的单边走势后,其背后的主要逻辑一般都会呈现出来。他必须是简单直白的呈现,不是我去挖掘和研究后的理解。——冯柳

赏析:当大幅上涨或下跌的主要逻辑简单又直白的呈现出来后,投资者需要凭借自己的“常识”、“认知”来做“简单判断”。也就是:下跌的逻辑是否会有反转或者弱化的可能,或者上涨逻辑是否有顺势延续的可能。

原文:不过,我的逆向并非真正的逆向,真正的逆向是在观点激荡时勇于交换观点的人。我的逆向只是形式上的,内心其实是承认对方观点的。

赏析:这里冯柳所谓的逆向,其实是顺应和承认市场已经呈现出来的信息和观点,然后来判断下跌的逻辑是否可以扭转。冯柳曾在其他的访谈中另有归纳总结,他把下跌的逻辑分为杀估值,杀业绩(经营节奏),杀逻辑。杀估值模型最容易判断,因为跌下来后导致其下跌的因素就解除了;杀业绩的就其次,但只要针对其经营节奏和变化进行投资也是很好的机会;最要小心的就是杀逻辑的,冯柳也说这个他一般不建议参与,很难抄对。

原文:企业有点问题被市场怀疑,就像是人生了病,没发作的时候容易被忽视,到严重的时候又会很担忧。 我不去分析你这个病什么时候能治好,因为太专业。我会把它无穷简化,简化到什么程度呢? 我就只找那些虽然不是很强壮,但至少是个年轻人,你在他病得最严重的时候去关爱他。 ——冯柳

赏析:我们每个人都经历过生病,初期症状往往不明显,这就像股市刚开始出现下跌时,虽然有些波动,但大多数人认为尚可承受。然而当病情发展到剧烈疼痛、难以忍受的阶段时,实际上最危险的时刻很可能已经过去。这种情况下需要满足两个前提条件:一是患者正值青壮年,具备自我修复能力;二是病情已被明确呈现,可以有效治疗是大概率。具体何时康复、采用何种治疗方式并非我们要深究的问题,这属于公司管理层该干的事。

读到这里,我就有了文初我写的感受,太极在过去两年多时间里经历了大幅度单边下跌后在21元附近震荡走平盘整了两年多,其杀业绩的主要逻辑也得到了清晰的呈现,在某公共卫生事件全国囤药行情中太极顺势将大单品推向全国,压满了销售者家里药箱的同时也压满了渠道库存,待行情过后,除了传统优势的西南地区外,其他地区动销也没太起势,进入了一个去库存的经营周期。但太极作为一个国资委旗下年营收上百亿的企业,这点病情不会伤筋动骨的,至于渠道库存如何动销解决,大单品怎么上量秉承弱者体系的投资者也无须考虑,那是国药管理层的事,这个方法不行换个方法搞嘛,这个领导不行,换个团队来搞嘛,随着时间推移病情大概率还是会得到解决的。这就非常符合大幅下跌的逻辑有减弱或反转的可能,并且市场已经经历了半年以上的筹码交换,观点交换,股价一直稳在21一线,再烂的业绩出来也不跌了。而公司的赔率也是有的,这个时候其实就很符合弱者体系下分散潜伏标的的要求。买上一两个点的筹码完全没有问题。(虽然冯柳搞了两千万股,但也就占他资金量的1个点)

虽然后面可能因为各种各样的原因而起来,比如跟中国中药的重组,或者其他连冯柳自己也没预料到的原因,但这恰恰是弱者体系的精髓即靠幸运和意外挣钱。也是冯柳说的:知其不可为而为之的逆向。