依顿电子(603328)投资价值初筛研究报告

投资要点

$依顿电子(SH603328)$ (603328.SH)是国内 PCB 行业的领先企业,专注于高精度、高密度双层及多层印刷线路板的研发、生产和销售。公司产品广泛应用于汽车电子、计算与通信、工控医疗、新能源及电源、多媒体与显示等领域,其中汽车电子是核心业务,占比超过 50%。经过多年发展,公司已形成了以技术创新为驱动、以客户需求为导向的经营模式,在汽车电子 PCB 领域具有较强的竞争优势。

投资核心逻辑:

1.行业景气度持续向好:汽车电子及计算通信PCB受益于汽车 "电动化、智能化、网联化、共享化" 进程加速,以及AI,数据中心需求快速释放,景气度持续向好。公司作为汽车电子 PCB 领域的领先企业,将持续受益于行业增长。Prismark 预测 2023-2028 年全球汽车 PCB 市场复合增长率为 4.2%,高于行业平均水平。

2.产能扩张与技术创新并进:公司近年来积极推进产能的扩张,已进入产能的陆续释放期。根据20250408调研记录,公司的老工厂及新工厂一期项目(募投项目“年产70万平方米多层印刷线路板项目”已按计划结项)产能基本满产;公司新工厂二期项目产能爬坡顺利。除此以外2025 年 6 月,泰国工厂一期项目封顶,设备处于调试中,规划产能聚焦高端汽车 PCB、新能源 PCB ,泰国生产基地建设进展顺利,未来产能将得到逐步释放。公司持续加大研发投入,2024 年研发费用同比增长 18.98%,技术能力得到进一步突破。

3.公司是踏实做事的:公司100亿的市值,自IPO以来累计派现就有47.59亿,仅向市场募资过一次(13.87亿),回馈市场的远远超过从市场上拿走的(3.4倍),资产负债率非常稳健,可见公司是实实在在干实业的,做事的。

4.汽车电子业务优势明显:公司以汽车电子为核心业务领域,凭借着良好的品牌影响和过硬的品质保障,已与全球头部Tier 1厂商(如大陆汽车、法雷奥、安波福等)以及国内领先的新能源厂商(如比亚迪、零跑汽车等)建立深度合作关系。在新客户开发方面也卓有成效,开启了与斯特兰蒂斯(Stellantis)、麦格纳(Magna)、赛力斯、经纬恒润、弗迪电池、青山工业、禾赛科技等多家国内外优秀企业的合作,将为公司未来发展带来增量市场空间。

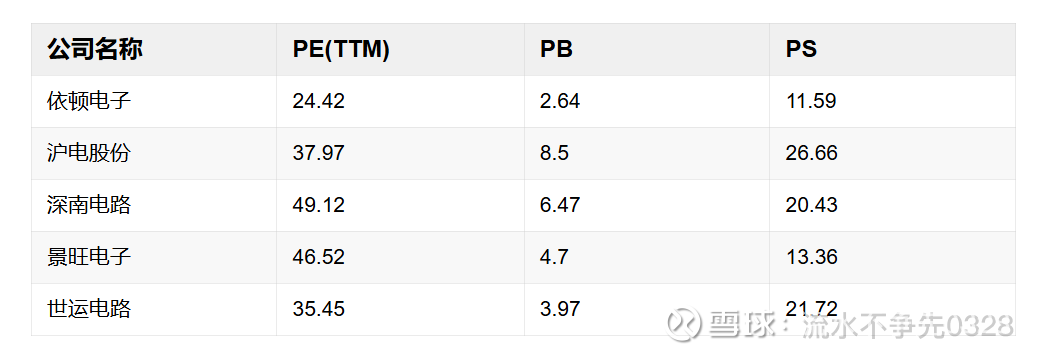

5.估值处于合理区间: PE (TTM) 为 24 倍,PB为2.6倍,虽说没有很低估,但远远低于PCB行业的平均水平,具有一定的估值优势。如果公司随着新产能投放,业绩持续稳健增长,可以认为当前估值处于合理区间,在当前的行情下,具有一定的安全边际。

一、公司基本情况分析

1.1 公司概况与发展历程

广东依顿电子科技股份有限公司成立于 2000 年 3 月,位于广东省中山市,是一家专注于高精度、高密度双层及多层印刷线路板的研发、生产和销售的高新技术企业。公司于 2014 年 7 月 1 日在上海证券交易所上市,股票代码为 603328。 公司的发展历程可分为以下几个关键阶段:

1.初创期(2000-2010 年):公司成立初期专注于 PCB 制造,逐步积累技术能力和客户资源,为后续发展奠定基础。

2.快速发展期(2011-2014 年):随着业务规模扩大和技术能力提升,公司于 2014 年成功上市,借助资本市场力量加速发展。

3.转型升级期(2015-2020 年):随着募集资金的到位,公司持续优化产品结构,加大研发投入,拓展高端市场,逐步从传统 PCB 制造商向高端 PCB 解决方案提供商转型。

4.战略调整期(2021 年至今):2021 年 9 月,公司控股股东依顿投资与九洲集团签署了《股份转让协议》,九洲集团成为公司控股股东,绵阳市国资委成为公司实际控制人。此次控制权变更后,公司加速向汽车电子和新能源两大核心主业转型,并积极推进国际化布局。

1.2 业务范围及结构分析

公司的主营业务为高精度、高密度双层及多层印刷线路板的研发、生产和销售。公司产品主要包括多层板、厚铜板、高频高速板、金属基电路板、HDI 板等,已广泛应用于汽车电子、计算与通信、工控医疗、新能源及电源、多媒体与显示等领域。

从业务结构来看,公司以汽车电子和计算与通信为两大核心领域,其中汽车电子领域营收占比为 50%-60%,计算与通信领域营收占比为 15%-20%,其他领域(包括工控医疗、新能源及电源、多媒体与显示)合计占比约 20%-30%。

1.3 商业模式分析

依顿电子采用 "研发 - 生产 - 销售" 一体化的经营模式,自建工厂覆盖PCB全流程生产,从原材料采购到产品交付均自主完成。

公司主要面向国际大客户和国内新能源车企,其中公司外销占比65.3%,采取直销为主的销售模式,客户集中度低(前五大客户销售额占比38.05%) ,客户结构分散且以行业龙头为主,终端产品均为根据客户需求定制化的生产, "以销定产、以产定购" 。

从盈利模式来看,公司主要通过销售 PCB 产品获取收入和利润。公司的主要收入来源是印刷线路板销售,占比达 91.44%;其他业务收入占比为 8.56%。在盈利结构上,公司 2024 年综合毛利率为 21.46%,净利率为 12.47%,盈利能力处于行业中上水平。

1.4 实际控制人及股权结构分析

截至 2025 年 7 月,四川九洲投资控股集团有限公司持有依顿电子 30% 的股份,是公司的控股股东;绵阳市国资委是公司的实际控制人。 值得注意的是,控股股东四川九洲投资控股集团有限公司质押了 1.47 亿股公司股份,占其全部持股的 49.03%。这一较高的质押比例可能带来股价波动风险和控制权变更风险,但好在是地方国资委,也不必太过担忧。

1.5 发展战略分析

年报内提及的公司经营策略为:"拓市场、优品质、降成本、塑文化";主要的经营方针为"大客户战略"和"聚焦核心主业"。

二、财务排雷与基本生意特征

公司最新报表资产负债率为 33.45%,在同业中属于非常稳健的了,公司账上货币资金8.2亿,短期借款5.5亿,长期借款无。应收账款13.07亿,存货4.49,有所增加占总资产比例也不小,但总体符合商业模式。在泰国总投资1亿美元的工厂及国内二期工程建设的前提下,在建工程仅两千多万,可以说公司的投资是真的很谨慎,自有资金滚动投入,进度管控的很好,减轻报表负载。

从区域分布来看,外销收入为 22.90 亿元,占总收入的 65.30%;内销收入为 9.16 亿元,占总收入的 26.14%。公司产品主要销往南亚、东南亚、美洲、欧洲和国内的华南地区,其中美国地区3%。外销收入占比较高,表明公司国际化程度较高,且主要以美元结算,而材料采购主要来自国内并以人民币结算,形成较大的外币资产。如果美元兑人民币汇率发生重大变化,将在一定程度上影响公司的业绩。

依顿电子历史上公司毛利率波动算是挺大的,2023年以来至今稳定在21%左右,但2021/2020年等年份大幅下滑,看下来原材料覆铜板涨价,疫情扰动开工率降低,汇率波动,产品结构变化等原因共振。

从现金流质量来看,经营活动现金流量净额与净利润的比率为 83.30%,公司销售商品、提供劳务收到的现金与营业收入的比率接近 100%,表明公司销售回款情况良好。

公司近10年资本支出现金流与经营净现金流的比率约60%,但最近4年接近100%。表明公司需要将大部分利润用于再投资,以支持业务扩张和技术升级。说明公司是标准的重资产推动型的企业,再投入是公司保持技术竞争力和市场地位的必要条件。

三、产业壁垒和竞争烈度分析

3.1 产业壁垒

1、技术和工艺壁垒:PCB 行业是典型的技术密集型行业,具有一定的技术和工艺壁垒,依顿电子在技术与人才方面具有一定优势,公司拥有一支专业的研发团队,研发投入占营业收入的比重由 3.97% 提升至 4.28%,6OZ 厚铜技术、HDI 工艺 X 型孔和深微孔技术等得到进一步突破。但与行业领先企业相比,公司在高端技术领域的积累和创新能力还有一定差距。

2、客户认证壁垒:PCB 是电子设备的基础组件,其质量直接影响终端产品的性能和可靠性,因此下游客户对 PCB 供应商的认证非常严格,形成了一定的客户认证壁垒:依顿电子在客户认证方面具有一定优势,公司已通过 IATF16949 等质量管理体系认证,并已进入大陆汽车、法雷奥、比亚迪、零跑等国内外头部客户的供应链。但与行业领先企业相比,公司在高端客户认证方面的广度和深度还有一定提升空间。

3、资金与规模壁垒:PCB 生产需要大量先进设备,固定资产投资规模大。一条完整的 PCB 生产线需要数亿元甚至数十亿元的投资,依顿电子在资金与规模方面处于行业中等水平,公司 2024 年营业收入为 35.06 亿元,总资产为 55.59 亿元,与行业领先企业相比还有一定差距。

3.2 竞争烈度

市场竞争格局

全球 PCB 行业竞争格局呈现 "三足鼎立" 的态势,主要由中国(包括大陆和台湾地区)、日本和欧美企业主导。根据 Prismark 数据,2023 年全球 PCB 产值排名前十的企业中,中国台湾企业占 4 家,日本企业占 3 家,欧美企业占 2 家,中国大陆企业占 1 家(深南电路)。 在中国 PCB 市场,竞争格局也呈现出明显的梯队特征:

1.第一梯队:包括深南电路、沪电股份、景旺电子等企业,规模较大,技术实力较强,产品覆盖中高端市场。

2.第二梯队:包括依顿电子、世运电路、崇达技术等企业,规模中等,技术能力较强,产品以中高端为主。

3.第三梯队:包括众多中小企业,规模较小,技术能力有限,产品以中低端为主。

在汽车电子 PCB 细分市场,竞争格局相对集中,主要由日本 CMK、日本 Mektron、中国景旺电子、中国世运电路、日本 Meiko Electronics、中国沪电股份、中国台湾欣兴电子、中国依顿电子等企业主导。

市场份额分析

根据 Prismark 数据,依顿电子在 2023 年全球 PCB 制造商排名中位列第 46 名,在中国电子电路行业 2023 年主要企业营收榜单综合 PCB 排名第 27 名,在中国电子电路行业 2023 年中国内资 PCB 百强企业排名第 13 名。

在汽车电子 PCB 细分市场,依顿电子的市场份额约为 2%-3%,低于日本 CMK(全球份额 8.2%)、日本 Mektron(全球份额 8.1%)、中国景旺电子(全球份额约 5%)、中国世运电路(全球份额约 4%)等企业。

从区域市场来看,公司在国内市场的份额相对较高,特别是在华南地区;在国际市场,公司的份额相对较低,主要集中在东南亚、欧洲等地区。

行业集中度分析

全球 PCB 行业集中度较低,竞争较为激烈。根据 Prismark 数据,2023 年全球前十大 PCB 企业的市场份额合计约为 30%,行业集中度较低。

在中国 PCB 市场,集中度同样较低,但呈现逐步提高的趋势。根据中国电子电路行业协会数据,2023 年中国 PCB 百强企业的市场份额合计约为 50%,较上年有所提高。

在汽车电子 PCB 细分市场,集中度相对较高,主要由日本和中国的几家大型企业主导。根据 Prismark 数据,2023 年全球前十大汽车电子 PCB 企业的市场份额合计约为 45%,行业集中度相对较高。

价格竞争状况

PCB 行业价格竞争激烈,特别是在中低端产品领域:

1.中低端产品价格竞争激烈:中低端 PCB 产品技术门槛低,供应商众多,价格竞争激烈,毛利率较低。

2.高端产品价格相对稳定:高端 PCB 产品技术门槛高,供应商相对较少,价格相对稳定,毛利率较高。

3.原材料价格波动影响大:PCB 生产的主要原材料包括覆铜板、铜箔、铜球等,其价格波动对 PCB 产品价格影响较大。

4.汇率波动影响出口价格:由于 PCB 行业出口比例较高,汇率波动对出口产品价格影响较大,增加了价格竞争的不确定性。

依顿电子主要定位于中高端 PCB 市场,产品价格相对稳定,但也面临一定的价格竞争压力。公司通过技术创新、产品结构优化、精细化管理等措施,不断提高产品附加值和盈利能力,应对价格竞争压力。

四、近三年重大事项分析

控制权变更与股东结构调整

2021 年 9 月 8 日,依顿电子原控股股东依顿投资与九洲集团签署了《股份转让协议》,九洲集团以 26.14 亿元的价格受让依顿投资持有的依顿电子 29.42% 的股份。2021 年 11 月 23 日,该股权转让事宜完成了股份转让过户登记,公司控股股东变更为九洲集团,实际控制人变更为绵阳市国资委。

2024 年,九洲集团引入国开制造业转型升级基金(总规模 500 亿),国开基金持股九洲集团 17.01%,强化了资金与产业协同。

2025 年 7 月,九洲集团增持依顿电子股份至 30%,进一步巩固了控制权。

重大投资项目

近三年,依顿电子实施了多项重大投资项目:

1.泰国生产基地建设:2024 年,公司决定在泰国投资新建印制电路板生产基地。报告期内,公司已按计划完成了泰国公司设立、境外投资备案、土地购买协议签署以及注册资本变更等事项,并于 2024 年年底有序地完成了泰国工厂精密电路板智造项目(一期)的开工奠基。2025 年 6 月,泰国工厂一期项目封顶,设备调试中,规划产能聚焦高端汽车 PCB、新能源 PCB。

2.中山基地升级:公司持续推进中山基地的升级改造,包括智能制造样板工厂建设、HDI 专线建设等,提高了生产效率和产品质量。

3.新工厂二期项目:公司新工厂二期项目产能爬坡顺利,高端产品产能逐步释放,为公司业务增长提供了产能保障。

重大合同与业务拓展

1.新增客户:公司在巩固与大陆汽车、法雷奥等原有客户合作的基础上,成功开发了斯特兰蒂斯、麦格纳、赛力斯、经纬恒润、弗迪电池、青山工业、禾赛科技等多家国内外优秀企业,为公司未来发展带来增量市场空间。

2.业务领域拓展:公司积极拓展 AI 服务器和军工领域业务,2025 年二季度行业 "淡季不淡",AI 服务器、高速交换设备推动高端 HDI 需求爆发,公司产能利用率维持高位。

3.产品技术升级:公司 6OZ 厚铜技术能力、HDI 工艺 X 型孔和深微孔技术能力、散热技术中埋入式金属基工艺能力等技术能力得到进一步突破;77GHz 毫米波雷达产品、激光雷达半挠产品、凸台铜基板 LED 汽车大灯、半挠性线控底盘产品、埋铜块车灯产品等重点产品得到持续升级迭代。

五、估值评估

虽说没有很低估,但显著低于PCB行业的平均水平,具有一定的估值优势。如果公司随着新产能投放,业绩持续稳健增长,可以认为当前估值处于合理区间,在当前的行情下,具有一定的安全边际。

八、结论

依顿电子是国内 PCB 行业的领先企业,以汽车电子和计算与通信为两大核心业务领域,这两年行业景气度不错,公司近三年净利润复合增长率约为28%,高于行业平均水平.公司管理层非常的稳健,目前有新产能的投放,预计未来随着产能的释放仍可以保持一定的成长性,当前估值显著低于行业平均水平,关注度也比较低,未来有成长和估值修复的机会。但公司的业绩比较难大幅快速的释放,同时考虑到公司市场份额相对较小且技术壁垒尚不明确,因此估值修复的空间可能也比较有限,总得来说有赚钱机会,但赔率没那么大,不是一个十分完美的战术股。