安靠智电(300617)投资价值初筛报告-流水不争先

投资要点

$安靠智电(SZ300617)$ 是一家做电缆连接件起家,拓展至以GIL和模块化变电站为核心的智能输变电系统的整体解决方案商。是工信部认定的 GIL 单项冠军,国内GIL市占率超50%。

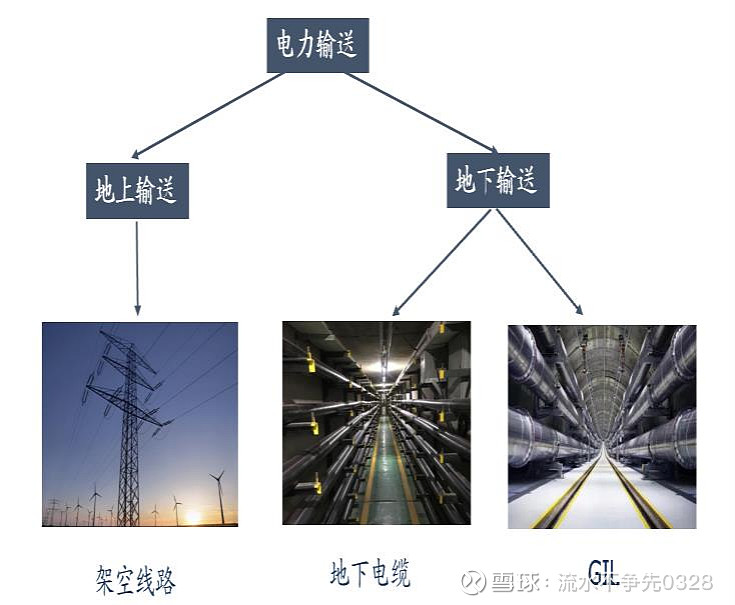

当前的输电系统目前主要是以地上的高压架空线和地下高压电缆为主。架空线需预留廊道宽度(如500kV线路廊道宽60~80米),安全距离要求严格,土地资源消耗显著的同时还会产生视觉污染和电磁辐射焦虑,在市区内几乎已被淘汰,通常多见于城区边缘。地下高压线缆虽然解决了上述问题,但载流量受到多重的约束,比如热效应限制,多回路并行载流量降低以及明显的电压等级瓶颈,且介质损耗随着电压提升而显著提升,从而限制了大容量输电,同时成本也会随着电压等级升高而指数型增长。

公司的核心这个GIL输电线路等于是新一代的技术,兼具大容量低损耗与电压广覆盖(从10-1000kV)特高压场景优势显著,且空间集约还安全,公司的三相共箱GIL直径小于1米,埋深仅2~3米。由于采取金属外壳和惰性气体绝缘,无燃烧风险,电磁辐射几乎为0。虽然初期成本高(约电缆1.3倍),但全生命周期更具经济性,50年寿命为电缆的1.6倍,且运维成本低。

作为一项新技术,目前 GIL 已成为解决大城市的市区负荷不断增长导致线路走廊紧张问题的最优方案,替代常规架空输电线路和电力电缆的步伐有望加快,我查了一下目前整体渗透率大概在5%左右,属于从1-10的这个阶段。但在水电核电,跨江跨海管廊等细分场景里已经跨过奇点,进入了10-100这个高速成长阶段。

核心投资逻辑:1)公司是国内少数掌握 500kV 超高压电缆连接件技术并参与国家标准制定的企业,技术护城河深厚;GIL 产品市占率超 50%,220kV 三相共箱 GIL 全球首创,在特高压建设提速和城市电网改造中持续受益;

新产能:环保气体 C4 项目预计 2025 年末实现百吨级量产,有望成为新的利润增长点(C4为公司GIL气体绝缘的原材料替代,主要自用,也可外销。C4气体的潜在客户还包括平高集团、西电集团等电力设备企业,产品还可用于芯片清洗、数据中心液冷等场景);

公司作为GIL厂家参与和协助配合了雅江项目的前期规划,雅江项目GIL项目预计2000公里,一公里造价1200万-1500万,如果公司在这个项目里能拿一半的份额,单项目营收就超去年营收15倍。

由于这两年公司的最核心业务GIL没有像样的招标,今年半年报估计拉跨,营收可能在1.8亿左右。但在手绍兴项目、杭州拱墅项目、中车风电项目预计在三季度确收会加速,去年三季报基数低,如果半年报有回调,三季报可能会有一定的预期差。而且,公司在跟踪的甘肃-浙江与浙江环网特高压工程将于2025年开始招标,甘肃-浙江项目预计管廊长度3.5km双回六相GIL总长度约21公里,浙江环网特高压工程预计管廊长度4.9km双回六相GIL总长度约30公里,两个项目GIL设备总投资预计10亿-20亿元。假设未来特高压相关项目每年核准2个GIL项目,单个项目GIL设备规模5亿-10亿元,预计特高压相关市场空间为10亿-20亿元。景气度或将重回高点。

一、公司基本情况分析

1.1 业务范围及结构:聚焦电力全产业链系统服务

安靠智电致力于电缆连接件系统、GIL 系统、以 "开变一体机" 为核心的智慧模块化变电站系统及智慧海绵光储充系统的创新研发,为客户提供涵盖发、输、变、配、储、用在内的电力全产业链系统服务,打造新型电力系统的 "心脏和主动脉",引领全球未来全新能源的超、特高压电网发展,构建新型电力系统,服务 "碳达峰、碳中和" 战略。

公司的主要产品和业务包括:

电缆连接件:公司在电缆连接件领域产品线齐全,主要包括中低压电缆连接件产品、110 (66) kV 电缆连接件产品、220kV 电缆连接件产品、330kV-500kV 电缆连接件产品、750kV 电缆连接件产品等,是国内少数能生产 1kV-750kV 全系列电缆连接件的企业之一。

GIL (气体绝缘输电线路):公司于 2015 年国际首创 220kV 三相共箱 GIL,具备 10kV―1100kV 全系列 GIL 产品生产能力,主要应用于发电、输电、用电等领域。

智慧模块化变电站:公司创新研发的以 "开变一体机" 为核心的智慧模块化变电站,采用一、二次融合的智能设备为模块,通过工厂化生产预制、现场模块化装配建设变电站,具备造价降低 30%、节省 70% 占地面积、建设周期缩短 80% 等特点。

智慧海绵光储充系统:为多种用户侧应用场景提供高效的能源管理解决方案,结合光伏发电和储能系统,提高能源转换效率,减少用电成本,为电网提供辅助服务功能。

从收入结构来看,公司业务主要分为四大板块:电缆连接件、GIL 产品及系统服务、智能电力系统服务和智慧模块化变电站。2024 年,智慧模块化变电站收入占比最高,达到 34.92%,其次是 GIL 产品及系统服务,占比 21.38%,330-500kV 超高压电缆连接件收入占比 4.01%。

1.2 商业模式

安靠智电采用 "以核心技术创新驱动企业高质量发展" 的商业模式,主要通过销售电缆连接件系列产品、GIL 系列产品、智慧模块化变电站系列产品,承接电力工程总承包、电力工程勘察设计及施工服务、智慧综合能源管理等业务实现盈利。公司销售主要通过直接参与招标的方式开展,以销定产,适度预产。

1.3 实际控制人:陈晓凌家族控股,股权结构稳定

安靠智电的控股股东及实际控制人为陈晓凌、陈晓晖兄弟,两人分别持有公司 21.29% 和 22.14% 的股份,合计持股比例达 43.43%,形成了较为稳定的控股结构。

股东质押情况:截至 2025 年 5 月 23 日,公司质押总比例为 13.84%,质押总股数 2316.00 万股,质押总笔数 6 笔。控股股东及一致行动人存在一定的股权质押情况,需关注质押风险。

二、财务排雷

2.1 公司资产负债率22%,现金1亿+理财16.5亿加起来占总资产接近一半,长短借款合计2亿,商誉一千万,无形资产1.1亿主要是土地。资产负债结构整体简单健康。

2.2 毛利率35%,从前些年50%左右逐年呈下降情况,但仍然显著高于行业平均水平。看了下主要原因是产品结构上变化导致,高毛利的GIL这两年没啥大项目,低毛利模块化变电站的营收占比提了上来,同时电缆连接件的毛利有所下滑。也是同样的原因电网基建投资较为低迷,公司最核心的产品GIL没有大规模招标,2025上半年业绩惨淡,营收同比下降2.892%。但长期看属于稳步增长状态,2017上市以来翻了三倍,而且甘肃-浙江,浙江环网的招标预计在今年内完成,景气度有望回来。

2.3股东质押暴雷风险:截至 2025 年 5 月 23 日,公司质押总比例为 13.84%,质押总股数 2316.00 万股,质押比例相对较高,若股价大幅下跌,可能面临追加保证金或平仓风险。

2.4应收账款风险:截至一季报,公司应收账款为 8.06 亿元,占总资产比例 21.30%,较去年同期增长 25.51%。应收账款周转天数五年来大幅上升,从 255.31 天增加到 461.46 天,显示公司收款速度变慢,存在一定的坏账风险。

2.5 基本没有商誉风险。

三、基本生意特征分析

3.1 客户类型与市场定位

安靠智电的客户主要集中在以下几类:

电网公司:国家电网、南方电网及其下属企业是公司的重要客户群体。公司参与了多个国家电网和南方电网的重点项目,如南京晓铁线 220kV 混合气体三相共箱 GIL 线路等。

发电企业:包括大型水电站、火电站、核电站、风力发电站、光伏发电站、抽水蓄能电站、储能电站等。公司的 GIL 产品在发电端领域有广泛应用,可用于各类电站的电源出线。

大型工业企业:公司产品应用于化工、钢铁、多晶硅、有色金属等对用电安全要求较高的特殊行业。例如,公司 GIL 产品已应用于中化集团鲁西化工、中国铝业青海分公司等项目。

数据中心:随着 AI 爆发式发展,数据中心建设进一步增大城市用电负荷。公司智慧模块化变电站已在腾讯仪征数据中心中形成示范应用,配合 GIL 使用可契合数据中心高功率、高密度、高效率、高可靠性的供电需求。

新能源汽车充电设施运营商:随着新能源汽车保有量快速增长,充电需求持续快速增长,公司 GIL、智慧模块化变电站、智慧海绵光储充产品可有效满足配电网增容扩容需求。

政府及公共事业部门:在城市更新、基础设施建设中,公司产品可用于城市配电网扩容和升级改造,推进城市电力电缆通道建设和具备条件地区架空线入地。

3.2 生意特征模型

总体而言,安靠智电属于toB(偏G一些)的偏重资产运营的隐形冠军类型,项目订单合同金额大,建设周期时间长,回款验收周期也长,资金占用大。受电网投资计划和政府财政预算安排的影响,尤其是第四季度通常是项目集中实施和验收的时期,收入和利润可能呈现一定的季节性波动。

3.4 业绩成长核心驱动力

安靠智电业绩成长的核心驱动力主要来自以下几个方面:

特高压建设提速:特高压能更好连接电力生产与消费,输送清洁能源,是支持全球能源互联网、保障能源供应安全的关键一环。"十四五" 期间共规划建设 "24 交 14 直" 共计 38 条 / 段特高压输电工程。考虑 "十四五" 规划完成情况与特高压建设周期,预计 2025 年将在 "4+4"(年均在建 4 个特高压项目、核准 4 个新项目)的基础上迎来特高压密集建设期。

城市电网改造升级:"十四五" 全国城市基础设施建设规划提出,开展城市韧性电网和智慧电网建设,推进城市电力电缆通道建设和具备条件地区架空线入地。公司 GIL、智慧模块化变电站、智慧海绵光储充产品可有效满足城市电网改造升级需求(1)。

新能源装机快速增长:2024 年全国新增光伏、风电装机分别为 2.78 亿千瓦、7982 万千瓦,新能源装机的快速增长带来巨大的消纳压力,推动电网投资增加。公司产品可用于新能源电站的送出线路和变电站建设。

新能源汽车保有量增长:截至 2024 年底,全国新能源汽车保有量达 3140 万辆,随着新能源汽车渗透率的不断提升,充电需求持续快速增长,预计 2025 新能源车充电需求总量可达 1,327 亿度。这将推动配电网增容扩容,为公司产品带来广阔市场空间。

AI 发展带动数据中心建设:截至 2024 年底全国在用算力中心标准机架超过 880 万,算力总规模较上年末增长 16.5%。数据中心属于高耗能行业,需要高效、可靠的供电解决方案,为公司智慧模块化变电站等产品创造了市场机会。

环保气体 C4 项目:公司投资建设的新型环保绝缘气体 (C4) 项目预计 2025 年末实现百吨级量产,产品将用于 GIL、智慧变电站及 GIS 设备,形成 "环保材料 + 装备" 的闭环生态。这一项目有望成为公司未来业绩增长的新引擎。

四、产业壁垒和竞争烈度分析

4.1 产业壁垒分析

安靠智电所在的电力设备制造行业,尤其是超高压电缆连接件和 GIL 领域,存在以下几方面的进入壁垒:

技术壁垒:

核心技术门槛高:超高压电缆连接件和 GIL 产品的研发和生产需要掌握电场、材料、机械等多领域的核心技术。安靠智电在电缆连接件领域参与制定了国家标准,是国内少数具有 500kV 电压等级电缆连接件产品运行业绩的企业之一。

研发投入大:公司持续加大研发投入,2025 年一季度研发费用为 1461.50 万元,较上年同期的 1153.23 万元增长了 26.73%,研发投入占营业收入比例高达 9.0%,远高于行业平均水平。

专利保护:截至 2024 年,公司累计获得有效专利 103 项,其中电缆附件 41 项,GIL38 项,智慧模块化变电站 24 项。这些专利为公司提供了有效的技术保护。

资质壁垒:

行业准入资质:电力设备制造涉及电网安全,需要取得多项资质认证。安靠智电拥有电力工程设计资质(火力发电、送电工程、变电工程)专业乙级、工程勘察专业类(工程测量)乙级、电力工程施工总承包贰级、承装(修、试)三级资质,拥有电力 (含火电、水电、核电、新能源)工程咨询单位甲级资信证书。

产品认证:公司产品需要通过严格的型式试验和技术鉴定。例如,公司研发的 "YJZWFQ4 435/750 复合套户外终端、YJZGG 435/750 GIS 终端" 产品综合技术性能居于国际领先水平;"AK-GD3-550 刚性气体绝缘输电线路(SF6/N2 混合气体 GIL)" 产品的主要性能达到同类产品国际领先水平。

项目经验壁垒:大型电力项目通常要求供应商具有类似项目的实施经验。公司拥有丰富的 GIL 工程及系统服务业绩,如南京晓铁线 220kV 混合气体三相共箱 GIL 线路、苏通 GIL 管廊等。

资金壁垒:

研发资金需求大:新产品研发需要大量资金投入,如公司投资 2 亿元建设的新型环保绝缘气体 (C4) 项目。

项目实施资金需求:大型项目通常需要企业垫付资金,如 GIL 项目的建设周期较长,资金占用较大。

4.2 市场竞争格局

安靠智电在不同细分领域面临的竞争格局有所不同:

电缆连接件市场:

主要竞争对手:长缆科技、汉缆股份、长园集团、特变昭和、耐克森(NEXANS)、维世佳(VISCAS)、普瑞斯曼集团(Prysmian Group)等(7)。

竞争格局:公司是国内少数能生产 1kV-750kV 全系列电缆连接件的企业之一,尤其是在 500kV 超高压电缆连接件领域,公司打破了国外垄断,价格较国外产品下降 65%,推动了国内电缆工业的发展。公司在超高压电缆连接件领域具有较强的竞争优势。

GIL 市场:

主要竞争对手:国内企业有中国电力装备集团(平高电气、中国西电);国外企业有 ABB、西门子、AZZ 等。另外据说特变电工将会收购AZZ的国内子公司,从而布局这项业务。

竞争格局:公司在 GIL 领域具备国际先进水平,产品技术填补了国内大容量输电的缺陷,树立了行业先发优势。尤其是公司独家发明专利三相共箱 GIL 技术,相比单相产品单回路成本更低(近 30%),管廊造价更低(近 20%),具有较好的成本及技术优势。公司在国内 220kVGIL 市占率超 90%,220kV 三相共箱 GIL 全球首创。这行业也算资源密集型,这个领域的竞争对手都是都是巨无霸,不确定公司在拿项目这方面是否有优势,尤其是中国电力装备集团旗下的三家公司,在电网的招标中具有天然优势,平高电气也是河南本土企业,后续我也会再来梳理一遍。

智慧模块化变电站市场:

竞争格局:公司创新的智慧模块化变电站降低了造价和土地占用,缩短建设周期,提供了环保集约的解决方案,并推广租赁模式降低用户成本。公司在该领域的市场份额正在快速提升。

五、近三年重大事项分析

高端氟材料项目:2024 年 9 月 30 日,公司召开第五届董事会第六次会议,审议通过《关于对外投资全资子公司并建设新型环保绝缘气体(C4)等产品项目的议案》,计划投资两亿元在江苏淮安工业园建设高端氟化工项目。该项目年产 2500 吨高端氟材料(500 吨全氟异丁腈、1000 吨六氟丙烯二聚体及 1000 吨全氟异丁基甲醚)。该项目实施进度约 30 个月,2025 年末力争实现百吨级量产,产品将用于 GIL、智慧变电站及 GIS 设备,形成 "环保材料 + 装备" 的闭环生态。全氟异丁腈用于中高压电力设备中,具备环境特性友好,绝缘性能优异,灭弧性能优异等显著优势。

增资凌瑞电力:2021年公司完成了对凌瑞电力进行增资,增资了550万元自有资金最终获得51%控股权。此举旨在整合高压设备产业链资源,增强公司在智能输电领域的综合实力。后续凌瑞电力作为控股子公司,持续贡献于安靠智电的GIL及智能电网业务布局。

定增:安靠智电2021年定增募集资金总额为14.82亿元,主要用于:1、城市智慧输变电系统建设项目(核心投向,占比最高);2、智能输变电设备研发中心建设(2025年4月调整实施主体至子公司并设立专项账户);3、补充流动资金(优化资金结构)。(发行价38.18元/股,共发行3,880.3万股。2025年公司公告涉及募投项目调整及闲置资金现金管理7.5亿元额度)。

责令改正措施:2024 年 11 月 22 日,公司收到中国证券监督管理委员会江苏监管局出具的《关于对江苏安靠智电股份有限公司采取责令改正措施并对陈晓凌、王春梅、蒋浩采取出具警示函措施的决定》,指出公司收入政策披露不准确、收入成本核算不准确、内部控制执行不到位。2024 年 12 月 12 日,公司召开第五届董事会第八次会议、第五届监事会第七次会议审议通过了《关于前期会计差错更正及追溯调整的议案》,对前期会计差错采用追溯重述法进行调整。

子公司管理优化:安靠智电于2025年5月22日通过定向减资方式完全退出控股子公司江苏安靠数字能源科技有限公司(原持股66%),减资后数字能源注册资本从3000万元降至1020万元,安靠智电不再持有其股权及纳入合并报表范围,以聚焦主业、优化业务布局。

六、评估与总结

从公司自身历史估值水平来看,安靠智电当前估值处于相对低位:市净率市销率均位于历史20%的分位上,由于业绩烂PE处在50%的分位上。公司核心看点还是GIL行业的单项冠军、我认为目前公司赔率是有的,确定性其实需要公司自己在市场上打出来。

但这两年确实没有大规模GIL招标落地,公司拿的订单都是一些工业场景的网外的散单。有段评论说得挺好,暂且用可以用行业原因解释公司订单乏力算他说得过去,估值也没有往下走。那么今年要招标的浙江环网和甘肃-浙江这两项目要是再拿不到订单,那就说明公司竞争力不行,一切都是吹的。浙江环网特高压交流工程\甘肃-浙江直流线路GIL管廊工程,这俩项目的竞标,公司必须展现出绝对的优势。哪怕是拿到一点点鸡零狗碎边角料订单,也是不符合公司人设的。所以根本不用看雅下,先看环网特高压,这就是试金石。如果环网特高压拿不下来,雅下和你也没啥关系。在当前行业规模尚小,竞争烈度不高的时候,公司必须牢牢把握先发优势把市场占有率提升起来,建立起自己“样板成功案例”的护城河。现阶段公司不属于赔率与概率完美统一的标的,我的计划是买一个迷你仓列入密切跟踪,一方面公司半年报应该不太行,看看价格能不能打下来,另外也需要公司自己在市场上证明自己的实力,看一下环网特高压的招标情况,如果公司这俩项目GIL部分能拿50%的份额,公司的确定性和赔率都能走出来,即便到时候来个高开,也可以做一波趋势的机会,如果走不出来,那买个迷你低仓应该也亏不了啥钱,后期包括雅江在内的大项目众多,总有机会出来。