晨光生物长中短周期分析

晨光生物最近几个圈子眼熟的朋友写了初筛,我就不重复写了,今天来简单谈谈看法。

公司为植物提取行业的全球龙头,核心产品为天然色素。食用色素对食品工业有着至关重要的作用,但这也导致这个行业里普遍存在用量超标的问题。而目前的研究表明,合成色素的使用与儿童的多动症,包括癌症风险都是存在关联的。因此各国政府陆续出台政策对合成色素的使用加以限制,推动了色素行业天然化的浪潮。

大周期看行业景气周期

一、政策驱动赛道高景气

1、美国FDA于今年4月份宣布将在2026年年底前从美国食品供应链中逐步淘汰包括“诱惑红”“柑橘红”“柠檬黄”“日落黄”等8种合成色素。

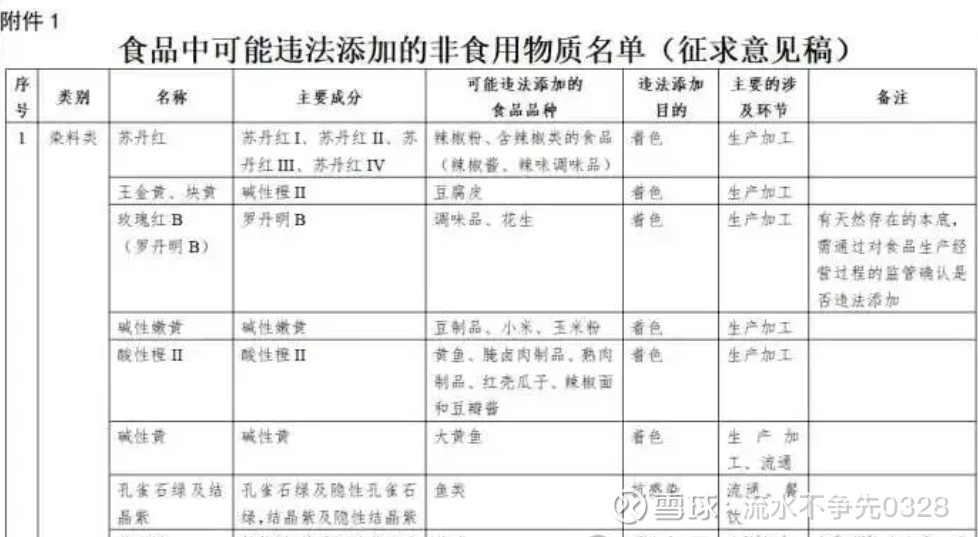

2、我国今年2月实施的最新版《食品安全国家标准 食品添加剂使用标准》,删除了落葵红、密蒙黄、酸枣色。在市场监督管理总局更早的《食品中可能违法添加的非食用物质名单》(仍在动态更新)中,苏丹红、玫瑰红B等8种合成色素在食品工业中添加或将涉及违法。

由于天然色素价格要远高于合成色素,伴随合成色素的退出,市场有望得到快速的扩容(公司的董秘预计对于辣椒红来说还有小几十亿的增量空间,多种产品加一起的话至少有数倍的空间)。

二、食品安全及健康意识驱动赛道高景气

一项发表于最高级别的核心期刊《柳叶刀》的研究发现,摄入含特定人工色素(如柠檬黄、诱惑红等)和防腐剂苯甲酸钠混合物的儿童,表现出更多的过度活跃、注意力不集中行为。一些研究综述也认为,严格限制人工色素饮食后,部分多动症儿童的症状有所减轻。除此之外,在一些动物实验和实验室实验中发现部分合成色素被发现在较高剂量下能引起结肠癌细胞的DNA损伤以及可能诱导肠道炎症。

因此大量数注重品牌商誉的大公司如沃尔玛、雀巢、好时、百事、卡夫亨氏、汉堡王等等均推出了特定市场淘汰合成色素的时间表。

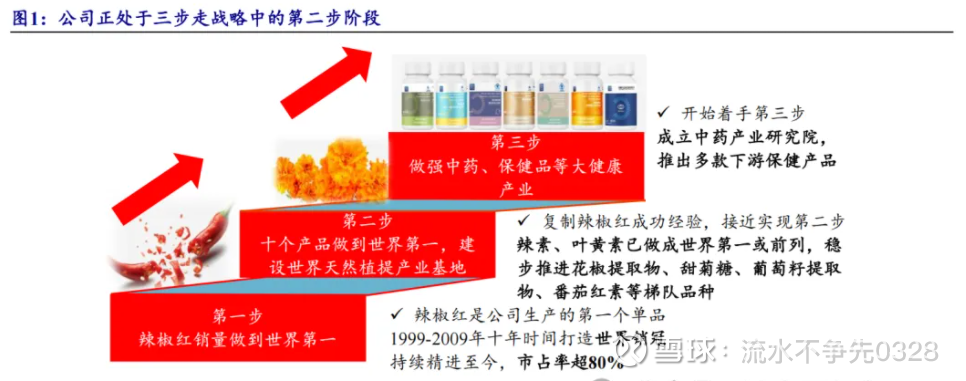

“三步走”是公司的核心战略规划

第一步,已经实现,即辣椒红素做到全球销量第一。

第二步,正在进行推动十个拳头产品做到世界第一,建设世界天然植提产业基地。目前辣椒红素、辣椒精、叶黄素三大主力产品市占率已世界第一,正稳步推进番茄红素、姜黄素、甜菊糖、葡萄籽提取物、花椒油提取物等梯队产品的继续扩张。

第三步,成立中药产业研究院,推出多款下游保健产品,做强中药、保健品等大健康产业。

植物提取行业集中度低,龙头公司在行业变革向上的景气周期中更具有优势。

从投资角度看,公司的大周期看行业的景气度以及“三步走”战略的落实,而中周期则受原材料价格波动影响,小经营周期则是季节性的生产与销售的淡旺季。

中周期看原材料供需周期

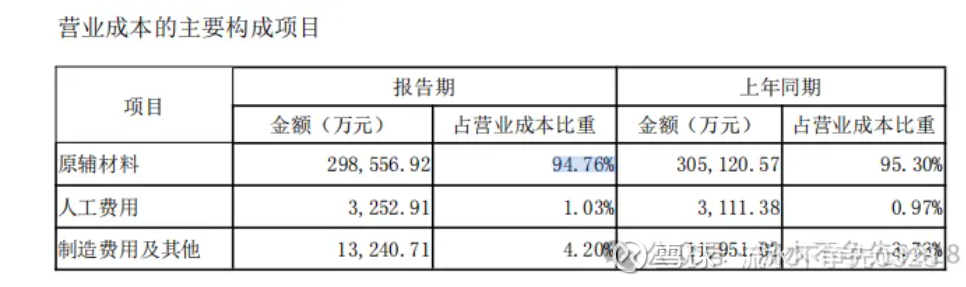

公司产品采取成本加成方式定价,从营业成本构成中我们可以看到,公司营业成本中“原辅材料”占比**高达95%**,以色素辣椒、万寿菊、棉籽、甜叶菊、番茄等农副产品为主。因此公司的经营周期会受到农产品价格波动的大幅影响,种植面积的增减,极端气候都会影响到原材料的供应和价格。

而公司之所以做到全球龙头,也正是因为通过多年的布局,公司掌握了最核心的低成本原材料供应,公司在新疆建立规模化生产基地和创新联农带农模式,覆盖了一半的原材料供给,同时在印度和赞比亚也有工厂,在赞比亚购买开发了四万亩土地,进行辣椒和万寿菊的种植。公司当前在缅甸试种原材料效果超出预期,亩产普遍高于国内,成本显著低于国内,未来将逐步替代国内原料。此类举措显著降低了原料的直接成本,并且分散了单一产区的自然和市场风险。

过去几年行业普遍面临价格下行的压力,就来自原材料的供应过剩,晨光生物作为行业龙头主导了行业库存去化的进程,换句话说晨光也是价格战的发起者,但公司的市占率也得到了显著的提高。

例如:辣椒红色素今年上半年价格同比降了20%,但销量同比增长了40%,算下来收入端仍有近10个点的增长。辣椒精的价格则是下降了40%,但销量增长了87%,收入也仍有10%的增长。再加上由于成本加成模式下,利润也有可观地增加。

以今年来举例,当前的这种原材料成本比较低,供应量比较足,就代表去年种植面积大,单产比较高。据公司观测,在这两年原材料价格下行的情况下,今年的色素辣椒种植面积下降了15%到20%,辣椒精的种植面积下降了33%,这意味着明年原材料的价格或将企稳上行。

短周期看季节性淡旺季波动

由于公司业务均依赖于农作物,则必然存在一定的季节性,近期公司股价大幅波动就有此因素的贡献。公司于10月13日收盘后发布了三季报预告,利润大增超300%,略超机构预期,第二天净利润断层,然后连续涨了数个交易日从13.2快速到了15。然后发布了三季报更详尽的数据,市场一看,利润上去了,但营收却大幅下降了近20%。于是快速的回落,今天把断层的缺口给补了。这里面有两方面原因。

公司有一块植物提取业务是从棉籽里提取油脂和蛋白,然后卖给那些做调和油的公司。而蛋白和油脂价格的主流定价是参照大豆蛋白和油脂来定价的,受大宗商品豆粕期货影响较大。但上游棉籽价格属于农产品价格,公司采取随行就市的收购原材料棉籽。这就导致一旦豆粕期货价格下跌,那豆油和大豆蛋白的价格会波及其替代物棉籽油和棉籽蛋白。

这两年有一种极端情况,最大需求国和最大供给国打毛衣战,需求国不买供给国的豆了,最终导致了油脂和蛋白行情的大跌,棉籽业务做一笔赔一笔。晨光生物历史上没少因此吃亏,包括2014-2015、2017-2018年,去年又吃了一波大的。于是公司痛定思痛,决定采取“双向锁边”政策,即在做棉籽业务时,必须同时锁定上游原材料的价格与下游销售价格,确保盈利;如果不能双向锁边,那就不做了。因此单棉籽业务今年有所下降,如果单看三季度棉籽蛋白和油脂提取业务同比下降了34.59%。

当然除此之外还有一个重要因素就是,季节性采购与出货的波动。农作物都是季节性产出这个很容易理解,公司内部对于业务的年度定义,其实到三季度就是一个业务年的结束。很大原因就是历史上公司主要的原材料棉籽,辣椒等三季度基本上卖完了,进入了加工的淡季。像棉籽业务三季度大幅下降还有一个重要原因就是新疆产区低成本的棉籽就那么多,上半年如果加工得多了卖得多了,三季度能卖的也就少了。其实拉平到YTD来说,棉籽类业务目前下降10%,在双向锁边主动缩减业务规模的态势下,问题并不大,或者说这本就是公司提升业务质量的方式和结果之一。

总体来说晨光生物是一个值得储备的标的,公司长周期赛道景气度向上,“三步走”战略布局值得期待且进度正在加速,中周期三大核心产品加工利润均在回升,叠加今年种植面积大比例下降,明年有望在保持销量高增的情况下,价格企稳回升,进一步增厚加工利润。短周期或造成了业绩和股价的波动,但了解底层原因确保逻辑仍在演绎就无须太过在意。