水产饲料胆固醇添加,花园生物独占5年的优质赛道

一、核心结论

1. 核心投资逻辑总结

政策红利落地:$花园生物(SZ300401)$ 联合申报的“胆固醇(源自羊毛脂)”于2026年1月12日正式获批新饲料添加剂证书(证书编号:新饲证字(2026)05号),并进入为期5年的监测期(至2031年1月底)。根据农业农村部规定,监测期内不受理其他企业就该新饲料添加剂提出的生产申请和进口登记申请,这意味着花园生物在未来5年内将享有该产品的独家生产经营权,确立了在水产饲料(特别是虾蟹料)添加剂领域的绝对垄断地位。这一政策红利为公司构建了极高的行政准入壁垒,使其能够独享市场导入期的超额收益。

独家壁垒构建:公司凭借“技术+产能+成本”三重优势构建了深厚的护城河:

技术领先:采用独创的分子蒸馏法生产NF级胆固醇,纯度达95%以上,技术水平国际领先。

产能垄断:拥有全球最大的NF级胆固醇产能(840吨/年),全球市场份额约70%-80%,远超竞争对手。

成本优势:依托维生素D3全产业链的一体化生产能力,自产NF级胆固醇大幅降低了生产成本,且胆固醇替代鱼粉具有显著经济性(每吨饲料可降本200-700元),下游客户添加意愿强烈。

业绩增量测算:胆固醇获批将为公司带来显著的短期业绩爆发和中期成长空间:

短期增量:基于国内虾蟹饲料市场需求,预计获批后短期内可新增约1000吨销量。按当前市场价格约500元/kg测算,预计贡献营收约5亿元;按单吨净利20万元测算,预计贡献净利润约2亿元,对公司现有业绩形成强力支撑。

中期潜力:我国虾蟹饲料年产量约350万吨,按0.1%-0.22%添加比例计算,理论市场容量达3500-7000吨,潜在营收规模可达17.5-35亿元。随着监测期内市场渗透率的提升,该业务有望成为公司新的核心增长极。

长期成长逻辑:公司的长期投资价值在于产业链协同与估值重塑:

产业链协同:胆固醇业务的放量将进一步摊薄上游羊毛脂采购成本,强化维生素D3主业的成本优势,形成良性循环。

估值重塑:随着高毛利的饲料级胆固醇业务占比提升,公司将从周期性的维生素企业向高成长的生物科技企业转型,估值体系有望迎来重塑。此外,监测期内的独家地位为公司在水产饲料领域建立品牌认知和渠道网络提供了宝贵的窗口期,为长期市场竞争奠定基础。

二、背景分析

1.对于虾蟹等甲壳类无脊椎动物来说:缺乏胆固醇合成关键酶而无法自行合成胆固醇,但生长过程中需胆固醇参与蜕壳、生殖、性腺发育、细胞膜构建及抗应激等生理活动;胆固醇是蜕壳激素的直接前体,缺乏会导致无法合成蜕皮酮和蜕壳激素,阻碍正常蜕壳生长,长时间无法蜕壳还会提高死亡率。此外,胆固醇可提高同步蜕壳率、缩短硬壳时间、降低无法蜕壳的死亡率,进而提升养殖效率。

2. 对于养殖商来说:胆固醇未列入水产饲料目录前,水产养殖主要通过鱼粉补充胆固醇;添加胆固醇后可减少饲料中鱼粉绝对用量8%-10%。当前鱼粉价格为1.5万-1.7万元/吨,若每吨饲料减少10%鱼粉用量,可降低成本约1500元;而每吨饲料胆固醇添加量为0.1%-0.2%(对应1-2千克),按胆固醇价格500元/千克估算,增量成本为500-1000元,最终每吨饲料总成本可减少200-700元,因此饲料供应商具备添加胆固醇作为饲料添加剂的经济动机。

总结:这是经济效益驱动的刚需市场,胆固醇替代鱼粉具备显著的“性价比剪刀差”,养殖户提高了养殖效率和经济效益,是对上中下游多方均获利的共赢,也是保障市场容量和动力兑现的关键。

三、水产饲料胆固醇市场规模与需求测算

1. 市场容量测算

虾蟹需求测算:基于2024年约350万吨的虾蟹饲料市场规模,结合农业农村部批准的1.0-2.0g/kg推荐添加量,测算得出虾蟹领域的胆固醇理论需求量为3500-7000吨。按当前约500元/kg的市场价格计算,对应理论市场空间约17.5亿-35亿元。考虑到仔虾阶段允许最高添加量达20g/kg,高附加值种苗饲料的单位消耗量将进一步抬升市场天花板。

鱼料拓展潜力:我国水产饲料总产量已突破2260万吨,其中鱼料市场规模远超虾蟹料。随着配方升级及低鱼粉趋势确立,胆固醇应用有望从虾蟹向高端鱼类(如肉食性鱼类)渗透。若渗透率进一步提升,潜在市场需求规模有望突破10000吨,为行业带来倍数级的扩容空间。

四、胆固醇的竞争格局非常好

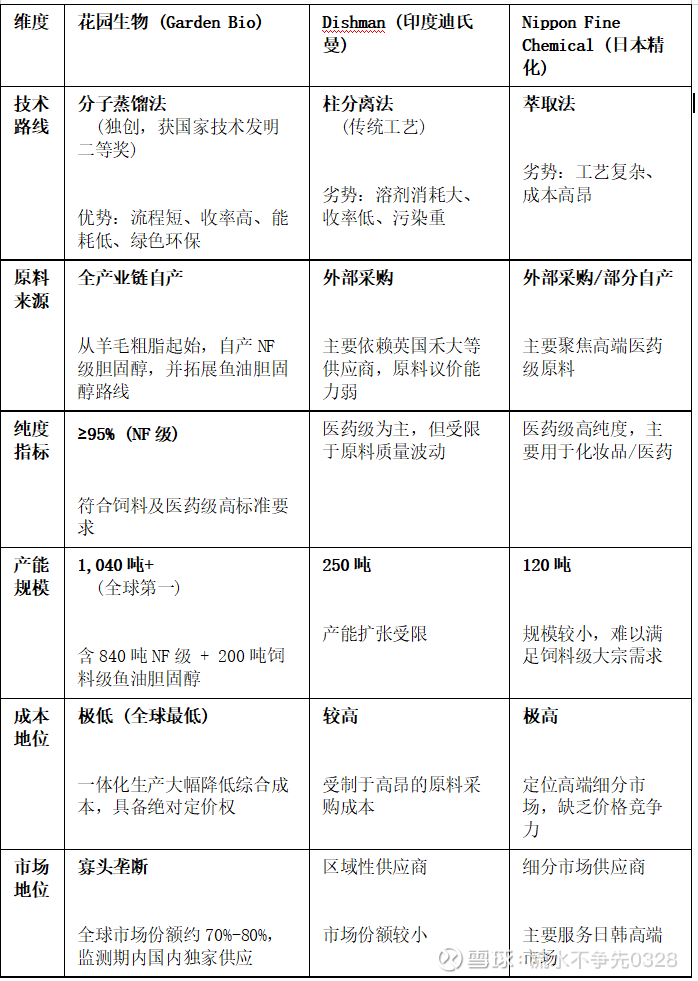

1. 核心技术优势对比

技术与成本多维对比:花园生物凭借独创的“分子蒸馏法”工艺,在全球胆固醇市场建立了极高的技术与成本壁垒,与国际竞争对手形成了显著的代际优势。以下是花园生物与主要国际竞争对手(Dishman、Nippon Fine Chemical)在技术路线、产能及成本等维度的详细对比:

核心优势解析:

花园生物是全球唯一具备“羊毛粗脂—NF级胆固醇—维生素D3”全产业链生产能力的企业。其核心的分子蒸馏技术打破了国际垄断,相比Dishman的柱分离法和日本精化的萃取法,生产成本大幅降低。此外,公司于2023年投产的200吨饲料级鱼油胆固醇项目,进一步分散了单一原料风险,巩固了其在全球市场的压倒性产能优势(总产能超1000吨,远超竞争对手总和)。

2. 产业链协同效应

全产业链降本:花园生物构建了全球独有的“羊毛脂-胆固醇-维生素D3”全产业链闭环,掌握全球最大NF级胆固醇产能(840吨),全球份额超70%。该一体化模式通过自产高纯度NF级胆固醇(VD3核心原料),显著降低了下游VD3的生产成本,使其在行业周期波动中仍能维持超60%的高毛利率。此外,随着胆固醇获批饲料添加剂,公司可灵活调节中间体与终端产品的产能分配,实现产业链价值最大化,进一步巩固成本护城河。

渠道复用增效:饲料级胆固醇的目标客户主要为大型水产饲料企业(如海大集团、粤海饲料等),这与公司现有的饲料级维生素D3客户群体高度重叠。公司可充分利用已建立的成熟销售网络和深厚的客户关系,实现渠道复用,大幅降低新产品的市场导入成本和客户开发周期。通过提供“维生素D3+胆固醇”的组合营养解决方案,公司不仅能满足客户对虾蟹饲料配方升级的需求,还能增强客户粘性,提升单客户销售贡献,加速新业务放量。

五、监测期内市场份额与财务影响预测

1. 短期业绩增量预测

销量预测:基于国内水产饲料市场规模及添加剂渗透率,获批后的短期销量增长确定性较强:

潜在市场空间:根据饲料工业协会数据,国内虾蟹饲料年产量约350万吨。按推荐添加比例0.1%-0.22%测算,理论市场需求量为3500-7000吨。

短期新增销量:考虑到市场推广周期及渗透率爬坡,预计获批后短期内(2026年)国内市场将新增销量1000-1800吨。由于监测期内公司享有独家供应权,该部分新增需求将全部转化为公司销量,且公司现有产能及技改项目足以支撑该增量需求。

业绩测算:基于产品定价与成本优势,测算该单一产品带来的财务增量如下:

营收增量测算:当前胆固醇市场价格约500元/kg(即50万元/吨)。按保守估计新增销量1000吨计算,预计将为公司带来约5亿元的营收增量。

净利润增量测算:得益于羊毛脂-胆固醇一体化生产的成本优势,该产品单吨净利约20万元。据此测算,1000吨销量将直接贡献约2亿元的净利润增量。若销量达到乐观预期的1800吨,净利润增量有望突破3.6亿元。该新增业务对公司整体业绩具有显著的边际贡献。

业绩弹性巨大:参考公司2024-2025年的净利润基数(约3.5-4亿元区间),仅胆固醇这一单品带来的2亿元净利润增量,即可驱动公司整体业绩实现约50%-60%的同比增长。这表明公司正迎来由单一重磅产品驱动的业绩爆发期。

盈利质量提升:由于胆固醇产品的毛利率显著高于公司传统业务平均水平,其占比提升将优化公司整体利润结构,带动综合净利率上行。

2. 中期展望与估值重塑

业绩增量测算:随着监测期内独家供应优势的确立,公司中期营收与利润将迎来爆发式增长。基于350万吨虾蟹饲料存量市场及未来鱼饲料替代增量,若胆固醇添加剂渗透率提升至中高水平,年需求量有望达到3000-4000吨。按500元/公斤的市场均价及20万元/吨的净利水平测算,该单品中期营收潜力可达15-20亿元,贡献净利润6-8亿元。这一增量将显著改变公司利润结构,使其摆脱单一维生素D3周期的依赖,实现业绩倍增。

估值逻辑重塑:公司的估值体系正经历从“周期股”向“生物科技成长股”的深刻切换。传统视角下,公司估值受限于维生素D3价格波动,缺乏稳定性。然而,5年监测期赋予的行政壁垒构建了极深的护城河,叠加水产饲料“减量替代”的刚需属性,公司已具备高成长动保企业的特征。参考动保及生物制造板块25-30倍的估值中枢,随着第二增长曲线兑现,公司有望迎来业绩与估值的“戴维斯双击”,重塑资本市场定价逻辑。