山东玻纤价值量分析

由于近期简要分析的“个股初筛”以及“真知灼见赏析”都揉进日常的晨报里了,所以很久没更新了。今天把他们挑出来,单列更新一下,便于错过的朋友和后来的朋友检索。

一、前述逻辑 见前日晨报

铂金是玻纤资本开支的重要一环,10万吨玻纤产线资本开支中预计需要1005公斤左右铂铑合金,其中95%是铂,5%约是铑。近期铂金均价由2024年229元/克涨至当前588元/克,铑金属价格由2024年均价1226元/克涨至2529元/克。

我们按照粗纱单吨产能需要90.5千克铂、10.1千克铑;电子纱单吨产能164.7千克铂,18.3千克铑测算,山东玻纤的铂与铑存量已经分别理论上增值了29亿元。这意味着山东玻纤的净资产中铂铑金属价值就已经超越公司市值,具有非常强的安全边际,预计将有部分中小企业借此轮金属涨价选择退出,行业供给有望收缩,产品价格或存进一步上涨机会。

二、核心逻辑梳理——账面锁定与资产价值重估

$山东玻纤(SH605006)$ 的账面上持有21.65亿的铂铑合金(半年报),作为玻璃纤维生产过程中漏板成丝工序的关键材料,铂铑合金在报表中被列示为固定资产,采用特殊的会计处理方式:不计提折旧 ,而是将生产中的实际损耗额直接计入生产成本。在资产初始入账后,正常情况下不会因市场价格上涨而调整账面价值,只有在发生减值迹象,才进行减值测试并可能计提减值准备。也就是说铂铑金属的市场价格波动无法直接调整存量资产的账面价值,而是通过“新增购置”这一唯一直接入口传导至资产负债表。这种会计处理方式,在金属价格稳定时,会使该资产的账面价值更接近其市场价值。但像去年这种金属大涨的行情下,资产的账面价值则可能与实际相去甚远。

公司目前共有粗纱产能: 约为 72万吨/年(含2025年复产产能不计入在建的15万吨。按照粗纱单吨产能需要90.5千克铂、10.1千克铑;电子纱单吨产能164.7千克铂,18.3千克铑测算,公司仅铂铑金属的固定资产价值就高达56.7亿,远高于当前市值45亿。这为投资者提供了极高的安全边际。

变现能力验证:历史数据显示,公司在2022-2023年通过处置铑粉实现收益6.27亿元,占当期利润比例高达97.82%,充分证明了该资产在极端市场环境下的变现能力和业绩调节作用。

自半年报后,这部分资产又分别涨了42%和61%。随着2025年铂金市场供应短缺预期增强及价格上涨,这部分贵金属资产有望进一步增值,增强公司的抗风险能力。

在行业供需格局边际改善、价格中枢回升的背景下,这种“破净”式的估值水平不仅封杀了下行空间,更预示着巨大的估值修复弹性。公司当前投资逻辑已演变为“买入折价的铂铑金属资产,免费获赠行业领先的玻纤制造产能”,兼具极高的安全边际赔率保护,以及还凑活的概率。

一、公司基本情况

业务结构与商业模式

1.双主业协同格局:

山东玻纤构建了独特的“玻纤+热电”双主业协同发展格局,形成了显著的能源成本优势与产业链闭环。

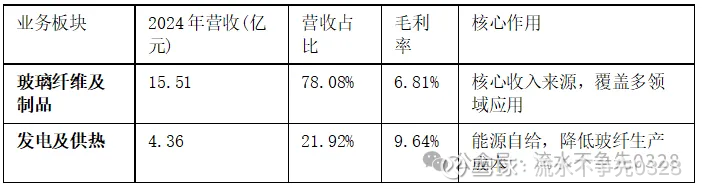

玻纤业务(核心支柱):公司主要从事玻璃纤维及其制品的研发、生产与销售,采用先进的池窑法工艺。2024年玻纤业务实现主营业务收入15.51亿元,占主营业务收入的78.08%。产品体系涵盖无碱纱、C-CR特种纱等,广泛应用于建筑材料、交通运输、电子电器及环保风电等下游领域。

热电业务(成本支撑):由全资子公司沂水热电负责运营,2024年实现营收4.36亿元,占比21.92%。该业务在沂水县范围内提供电力、蒸汽和供暖服务,更关键的是为公司玻纤生产提供稳定的低成本电力和蒸汽供应,有效平抑了能源价格波动对生产成本的影响,构筑了坚实的成本护城河。

2.商业模式

公司深化布局全产业链,建立了“供应-生产-研发”一体化的商业模式,通过精细化管理与技术创新提升综合竞争力。依托自有热电厂优势,实现能源自给自足,显著降低能源消耗成本。

市场策略与布局:公司采取“深耕国内、拓展海外、发力高端”的市场策略,积极优化客户结构与产品组合。

公司紧跟行业高质量发展趋势,重点推进风电纱等高端产品的认证与销售。公司风电纱产品已顺利通过DNV型式认证,成功切入风电新能源领域,提升了产品附加值与市场竞争力。以市场需求为导向,通过削减低附加值产品、优化品种结构来提升销售毛利率。2025年上半年,公司新开发客户106个,显示出较强的市场拓展能力。

3.实控人与发展战略:

公司控股股东为山东能源集团新材料有限公司,持股比例达51.79%,为国有法人性质。依托母公司山东能源集团(世界500强企业)的强大实力,公司在资源整合与资本运作上具备显著优势。一方面,借助集团内部丰富的风电、光伏等绿电资源,有效降低能源成本;另一方面,依托集团设立的百亿级新材料产业基金,为公司产业链延伸及产能扩张提供坚实的资金保障与战略支持。

4.产业战略布局: 公司明确构建“1+2+3”产业发展新格局,确立了清晰的高端化转型路径:

“1”个基础:稳固玻璃纤维业务基础,保持行业领先地位;

“2”大核心:聚焦高性能玻纤及复合材料两大增长极,推动产品结构向高附加值领域跃升;

“3”大延伸:重点向绿色低碳节能材料、交通轻量化材料、碳纤维复合材料三大方向延伸,打造“纤维+制品”的全产业链竞争优势,致力于成为全球创新低碳高性能纤维及复合材料引领者。

5.产能升级支撑:公司通过重大项目建设加速战略落地,重点推进两大核心项目以优化产能结构:

30万吨高性能玻纤项目:该项目聚焦超高模量玻纤,风电纱产品已顺利通过DNV型式认证,标志着公司成功切入高端风电叶片材料市场,为未来业绩增长提供强劲动力;

17万吨技改项目:高效推进ECER玻纤生产线数字化升级,该项目成功获批中长期国债资金4,500万元及省新旧动能转换补助资金,体现了政策端对公司技术改造及数字化转型的高度认可,助力公司实现降本增效与绿色发展。

二、财务排雷

公司资产负债表呈现出典型的重资产与高杠杆特征,短期偿债压力值得关注。

公司资产负债率高达64.96%,权益乘数为2.85,表明公司主要依赖债务融资支撑运营。这一水平在玻纤行业中处于较高位置,限制了后续的融资弹性。

流动性压力:流动比率仅为0.9058,速动比率为0.6367,均低于安全警戒线(通常流动比率>1.5,速动比率>1)。这意味着公司的流动资产不足以覆盖流动负债,短期内存在一定的资金周转压力,需依赖外部筹资或借款展期来维持平衡。

资产结构固化:非流动资产占比高达71.57%,主要由固定资产和在建工程构成(如30万吨高性能玻纤项目等),资产流动性较弱(说弱其实也不太若,公司可以直接出售铑和铂,毕竟属于大宗类型的),经营灵活性受限。

利润表显示公司业绩出现拐点,但盈利基础尚不稳固。

扭亏为盈的驱动力:报告期内实现净利润872.77万元,主要得益于玻纤纱市场回暖带来的“量价齐升”以及单位销售成本的下降。营收规模达到11.29亿元,显示出市场需求的复苏。

盈利质量偏弱:尽管实现盈利,但净利率仅为0.77%,ROE为0.33%,说明在激烈的市场竞争下,公司的利润空间被大幅压缩。毛利率17.30%虽然有所修复,但相较于行业龙头(如中国巨石)仍有差距,成本控制和产品结构优化仍是关键。

现金流量表揭示了公司面临的资金链紧绷风险。

经营活动产生的现金流量净额为-2.51亿元,经营现金流与营业收入比率为-0.22%。这表明公司在销售回款或原材料采购支付方面存在错配,主营业务暂时未能产生正向现金流,需警惕资金链安全。

持续投资支出:投资活动现金流净额为-1.47亿元,主要用于30万吨高性能玻纤项目及技改项目的投入。

依赖筹资输血:筹资活动现金流净额为2.17亿元,显示公司通过借款等方式弥补经营和投资的资金缺口,进一步推高了财务费用和负债水平。

三、生意模式特征、行业壁垒与竞争格局

1. 基本生意特征分析

公司的业务to B类型、国内为主,主要覆盖建筑材料、交通运输、电子电器及风电等下游制造业客户,重资产运营特征明显。公司的业绩增长逻辑清晰地遵循“量升、价涨、降本”的驱动模型。

交易模式上,国内销售主要采用赊销模式,以货物交付并取得客户签字确认回单作为收入确认时点,这对公司的应收账款管理能力提出了较高要求;

国外销售(占比约14%)主要采用FOB模式,在装运港装船离港时确认收入,面临一定的汇率波动与贸易政策风险。

此外,公司还通过子公司沂水热电向区域内的居民及企业提供电力与热力服务,这部分业务具有公用事业属性,现金流相对稳定,与周期性较强的玻纤业务形成互补。

2.产业壁垒与竞争格局

玻璃纤维行业具有较高的进入门槛,主要体现在资金、技术、规模及市场认证四个维度,构筑了深厚的护城河:

资金壁垒:玻纤行业属于典型的资本密集型产业,池窑拉丝生产线建设投资巨大,单条生产线投资通常需数亿元人民币,且后期运营维护及冷修技改均需持续的资金投入,对新进入者的资金实力构成严峻挑战。

技术壁垒:生产工艺涉及高温熔制、拉丝成型及浸润剂配方等核心技术,特别是高端产品(如风电纱、电子布)对技术指标要求极高。但其实山东玻纤主要是粗纱,高端只有一点风电纱。比中国巨石 重庆国际复材要差很多。但在粗砂领域 公司有规模优势。

规模壁垒:规模效应是降低单位成本的关键。头部企业通过大规模生产摊薄固定成本,并在原材料(如叶腊石)采购和能源消耗上拥有显著的议价能力,使得新进入者难以在成本上与之竞争。

认证壁垒:高端应用领域(如风电叶片、汽车轻量化)对供应商有严格的认证体系,认证周期长且标准严苛(如DNV型式认证),一旦进入供应链通常不会轻易更换,客户粘性极高。

竞争趋势演变:随着行业供需关系的调整,玻纤行业的竞争逻辑正发生深争依然激烈,而高端产品(如高模量风电纱、低介电电子布)供需相对紧平衡。

四、近三年重大事项

重大投资: 公司重点推进产能升级与结构优化,主要涉及两大核心项目:

30万吨高性能玻纤智造项目:总预算约37亿元,截至2024年末工程进度达46.39%。该项目产品已通过DNV型式认证,标志着公司在风电纱等高端市场的技术突破,为未来业绩增长奠定基础。

17万吨ECER玻纤生产线技改项目:总预算约15亿元,截至2024年末工程进度达93.72%,已接近完工。该项目成功获批中长期国债资金4,500万元及省新旧动能转换补助资金400万元,体现了政策端对公司技术改造的高度认可。

其他没啥大事了,没有并购,没有融资,24年8月有一次小额回购。

五、总结

公司的业务质地一般,但行业的景气度已在风电纱,与电子布的需求推动下已发生向好变化,预计也会得到好转。但这并非当下公司投资的主要逻辑,公司其实就是一个标准的烟蒂股,当前投资逻辑已演变为“买入折价的铂铑金属资产,免费获赠行业领先的玻纤制造产能”,兼具极高的安全边际赔率保护,以及还凑活的概率。