景津装备价值量初筛

前述逻辑 见1.9晨报

$景津装备(SH603279)$ 是国内压滤机行业龙头,公司的压滤机主要是应用在矿山和锂电和环保三个领域。

公司近年来发展战略有两个,一是从压滤机单一设备制造商向过滤成套装备制造商的转型。换言之就是在同一个应用场景下横向增加产品的丰富度,卖整体解决方案给客户。这次的5.8亿投的就是从过滤分离的后端蒸发浓缩+反应合成等工序的其他产品,比如蒸发器、反应釜、换热器、压力容器等。第二个战略就是出海。

公司2025年前三季度营收利润均同比下滑,且3季报利润加速下滑,业绩短期压力估计还是挺大的。但是,根据流水兄看的各种研报和资料,他还是有一些变化的:

2025下半年锂电行业资本开支同比增速转正,再加上今年储能和固态电池的增量需求给行业添一把火,后续资本开支投入复苏应该是看得见的且有保障的。而压滤机需求挂钩资本开支,再加上其合同负债转换为营业收入的确认周期为6-9个月。因此,可以推测公司的2026年Q2起营收端将出现改善,到了三季度,随着基数的走低,利润端也会呈现出一个不错的同比增速,从而进入基本面的右侧。

矿山这块,去年下半年以来各类大小金属普遍涨价,上游勘探开采企业盈利增加,也会一定程度上增加资本开支的意愿。

据研报说三季度以来海外客户密集考察,出口业务有望对冲国内周期波动压力成为重要增长极。海外业务毛利率高达56% (较国内高28pct),产品已销往123个国家;随着全球代理商体系完善及直营范围扩大,海外高毛利业务占比提升将显著拉动整体盈利水平。

公司当前动态股息率达5.5%—6% ,且承诺若无重大资本开支分红率可达80%。

结论是:公司可能从26的半年报开始营收环比重回增长,三季度开始因为低基数原因进入基本面右侧。但目前全部基于推测,无实证,并未进行深度研究,供各位参考。

逻辑梳理

景津装备作为全球压滤机行业领军者,连续多年保持产销量第一,国内市场占有率超40%,行业地位无可撼动。面对锂电等下游行业资本开支下行压力,公司展现出极强的经营韧性,2024年经营活动现金流净额达10.41亿元,同比增长288.21%,现金流质量显著优于净利润表现。公司凭借全产业链生产能力和规模优势,构建了深厚的护城河,在行业逆风期仍保持稳健的基本面。

成长逻辑清晰:公司正通过“成套装备+出海”构建第二增长曲线,驱动业绩长期向好:

成套装备放量:2024年成套装备收入超8亿元,同比增长超90%,随着产业化项目产能释放,公司正加速从单一设备商向系统解决方案提供商转型。

海外市场爆发:海外拓展成效显著,2025年1-11月压滤机出口金额达10.41亿元,已超2024年全年水平。海外业务毛利率显著高于国内(约56% vs 25%),高盈利能力的海外业务占比提升将有效对冲国内竞争压力。

估值防御凸显:当前公司估值处于历史底部区间,2025年预测PE仅约10-12倍,具备较高的安全边际。同时,公司长期维持高分红政策,2024年分红率达72%,股息率接近6%,为投资者提供了确定的现金回报。

一、基本情况概述

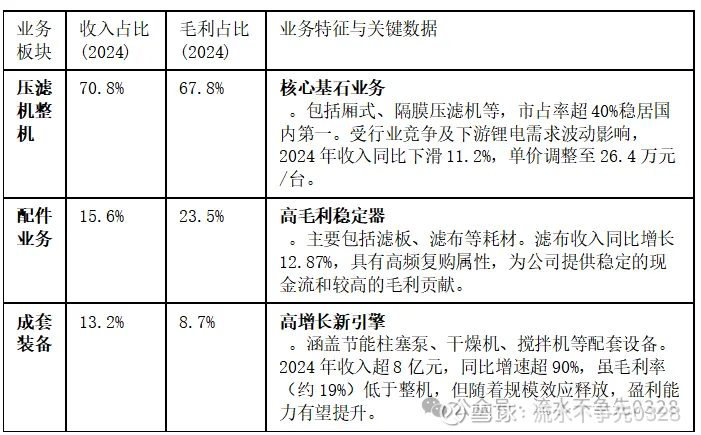

1.业务结构

景津装备作为全球压滤机行业的领军企业,其业务结构清晰,主要由压滤机整机、配件及成套装备三大板块构成。

数据显示压滤机整机仍是公司的核心收入来源,但成套装备业务展现出强劲的增长势头,正逐步成为公司的第二增长曲线。以下为三大业务板块的具体财务表现及特征分析:

2.商业模式与发展战略

战略转型期:公司正处于从“单一压滤机设备制造商”向“过滤成套装备及整体解决方案提供商”的战略转型期。这一商业模式的升级主要体现在以下三个维度:

产品矩阵一体化:通过自主研发和生产柱塞泵、干燥机、搅拌机等配套设备,公司打破了单机销售的局限,能够为客户提供“交钥匙”工程。这种模式不仅提升了单客价值量,还通过设备间的协同效应(如压滤机与进料泵的匹配)提高了系统运行效率,增强了客户粘性。

解决方案定制化:依托深厚的技术积累,公司针对矿物加工、新能源、环保等不同下游领域的差异化需求,提供涵盖研发设计、设备制造、安装调试及售后服务的全生命周期解决方案。特别是在锂电回收、尾矿干排等新兴领域,定制化方案能力成为获取订单的关键。

全球化:公司构建了覆盖全球的销售与服务网络,特别是在海外市场,通过提供高性价比的国产设备替代国际品牌(如美卓),2024年海外收入同比增长5.5%,且出口毛利率显著高于国内,成为平滑国内周期波动的重要支撑。

3.实控人

公司实际控制人为姜桂廷、宋桂花夫妇,二人通过直接持股及控股股东景津投资有限公司合计控制公司主要股份,股权结构清晰且高度稳定。

姜桂廷先生深耕压滤机行业三十余年,作为正高级工程师及国家标准主起草人。

二、财务排雷

受行业景气度与竞争烈度的增加,利润端承压。但现金流表现亮眼,2025年中报经营活动产生的现金流量净额为4.25亿元,远高于同期净利润3.28亿元,净现比大于1.2,表明公司利润是实打实的“真金白银”,充分验证了其产业链话语权与极高的盈利质量。

公司资产负债表呈现出“轻资产运营、偿债无忧”的特征,但也存在局部风险点:

公司流动资产占总资产比例达66.84%,资产流动性强;资产负债率48.60%,处于制造业合理区间,权益乘数1.95,财务杠杆适度。

应收账款占净利润比例高达102.95%,且占资产总额比例上升至9.73%,需警惕坏账准备计提对未来利润的侵蚀。

股东质押风险:公司股东累计质押市值约4.09亿元,存在较高的股票质押市值,需关注股价波动可能引发的质押物减值或平仓风险,这对公司控制权稳定性构成潜在挑战。

存货管理压力:虽然公司致力于加快周转,但存货规模依然较大,若下游需求持续低迷,可能面临存货跌价准备计提的风险。

无商誉风险

三、生意模式特征

公司toB,客户很分散,分布在矿山、环保、锂电、不同行业,这种模式呈现“东方不亮西方亮”的抗周期特征。

中轻资产运营:尽管属于专用设备制造业,景津装备呈现出显著的“中轻资产”运营属性。截至2025年中报,公司流动资产占总资产比例高达66.84%,有形资产占比控制在46.05%,资产负债率维持在48.6%的合理水平。这种资产结构赋予了公司较强的经营灵活性,叠加高效的营运资金管理,公司展现出卓越的现金流创造能力。2025年前三季度,公司经营性现金流净额(6.58亿元)远高于归母净利润(4.35亿元),现金流与净利润比值达1.51,表明公司在产业链中占据强势地位,回款质量优异。

直销且以销定制模式:公司采取“定制化生产+直销”为主的商业模式,深度绑定下游客户。由于压滤机及成套装备属于非标产品,公司通过提供涵盖研发设计、生产运输到安装调试的整体解决方案,增强了客户粘性并构建了较高的转换成本。在交易策略上,面对国内激烈的市场竞争,公司采取了灵活的定价策略,主动调低压滤机售价以确保市场份额的扩张,体现了行业龙头的议价权与战略定力。与此同时,公司积极拓展高毛利的海外市场(2024年海外毛利率约56%)和成套装备业务,通过产品结构和区域结构的优化来平衡国内整机业务的毛利压力。

四、业绩成长的核心驱动

成套化转型: 公司正加速从单一压滤机设备制造商向过滤成套装备解决方案提供商转型,这一战略显著提升了单客价值量并打开了新的增长空间。通过延伸产品线至柱塞泵、干燥机、电控柜及各类压力容器等配套设备,公司能够为客户提供一站式服务,增强客户粘性。数据验证了该策略的有效性,2024年公司成套装备收入突破8亿元,同比激增超90%。随着过滤成套装备产业化一期项目的投产、二期项目的部分投产以及三期项目的规划建设,产能瓶颈逐步打破,成套化业务有望继续保持高速增长,成为平滑单一设备周期波动的重要压舱石。

国际化扩张: 海外市场的高毛利与广阔空间是公司盈利能力提升的关键引擎。凭借全产业链生产带来的成本优势及技术积淀,公司产品在国际市场上具备极高的性价比,正逐步替代美卓等国际巨头的市场份额。2024年公司直接出口收入3.36亿元,同比增长5.5%,且海外业务毛利率(约51.3%)显著高于国内业务(约24.8%),有效拉动了整体盈利水平。进入2025年,出海步伐进一步加速,1-11月压滤机出口金额达10.41亿元,已超2024年全年水平,显示出全球化布局正进入业绩兑现的加速期。

下游周期反转:

下游行业的景气度回升为公司业绩修复提供了显著弹性。首先,有色金属(如铜、金)价格维持高位,刺激全球矿山资本开支增加,带动了选矿及尾矿处理环节对压滤设备的需求。

锂电行业在经历资本开支低谷后出现复苏迹象,随着碳酸锂价格反弹及正极材料龙头开启新一轮扩产,新能源领域的压滤机需求有望触底回升。此外,环保领域受益于国家大规模设备更新政策及地方财政状况的边际改善,存量市场的设备更新及配件更换需求正逐步释放,为公司业绩提供稳健支撑。

五、产业壁垒与竞争格局

产业的壁垒主要在技术与规模:

在技术壁垒方面,公司作为压滤机国家标准的主起草人,掌握行业话语权,截至2024年底拥有国内专利885项及国际发明专利35项,技术实力达国际领先水平。

在规模与成本壁垒方面,公司具备全产业链生产制造能力,从滤板、滤布的生产到整机组装均实现自主化,这种高度垂直一体化的模式不仅确保了产品质量的稳定性,更大幅降低了生产成本。

相比之下,中小企业难以承担高端加工设备的巨额投入(如过滤成套装备产业化项目总投资超17亿元),且缺乏规模效应带来的成本摊薄优势,使得行业进入门槛显著提高。

国内竞争格局:国内压滤机市场呈现出显著的“一超多强”寡头垄断格局,景津装备处于绝对领先地位。

国际竞争优势: 在国际市场上,景津装备凭借极致的性价比和快速交付能力,正逐步挑战美卓(Metso)等国际巨头的市场地位。与国际竞争对手多采用“外购+组装”的模式不同,景津装备的高自制率使其在成本控制上具备显著优势,产品价格往往低于国际品牌,具有极高的性价比吸引力。

公司建立了覆盖全球117个国家和地区的销售与服务网络,能够提供快速响应的售后支持,解决了海外客户的后顾之忧。数据显示,公司国际竞争力正在加速兑现,2025年1-11月压滤机出口金额达10.41亿元,已超过2024年全年水平,且海外业务毛利率显著高于国内业务,成为公司盈利增长的重要引擎。

六、近三年重大事项

产能扩张

无融资与并购

七、综合评估

景津装备当前估值不贵,且具备较高的股息回报率。按机构的预测公司2025年至2027年的动态市盈率(PE)普遍在10-12倍区间,市净率(PB)在1.6-2.0倍之间,股息率预期维持在5.3%-6.8%的高位。

根据锂电行业固定资产投入以及有色金属矿山开采的景气度恢复与向上,公司可能从26的半年报开始营收环比重回增长,三季度开始因为低基数原因进入基本面右侧。但目前全部基于推测,无实证,并未进行深度研究,供各位参考。