多肽原料药学习笔记

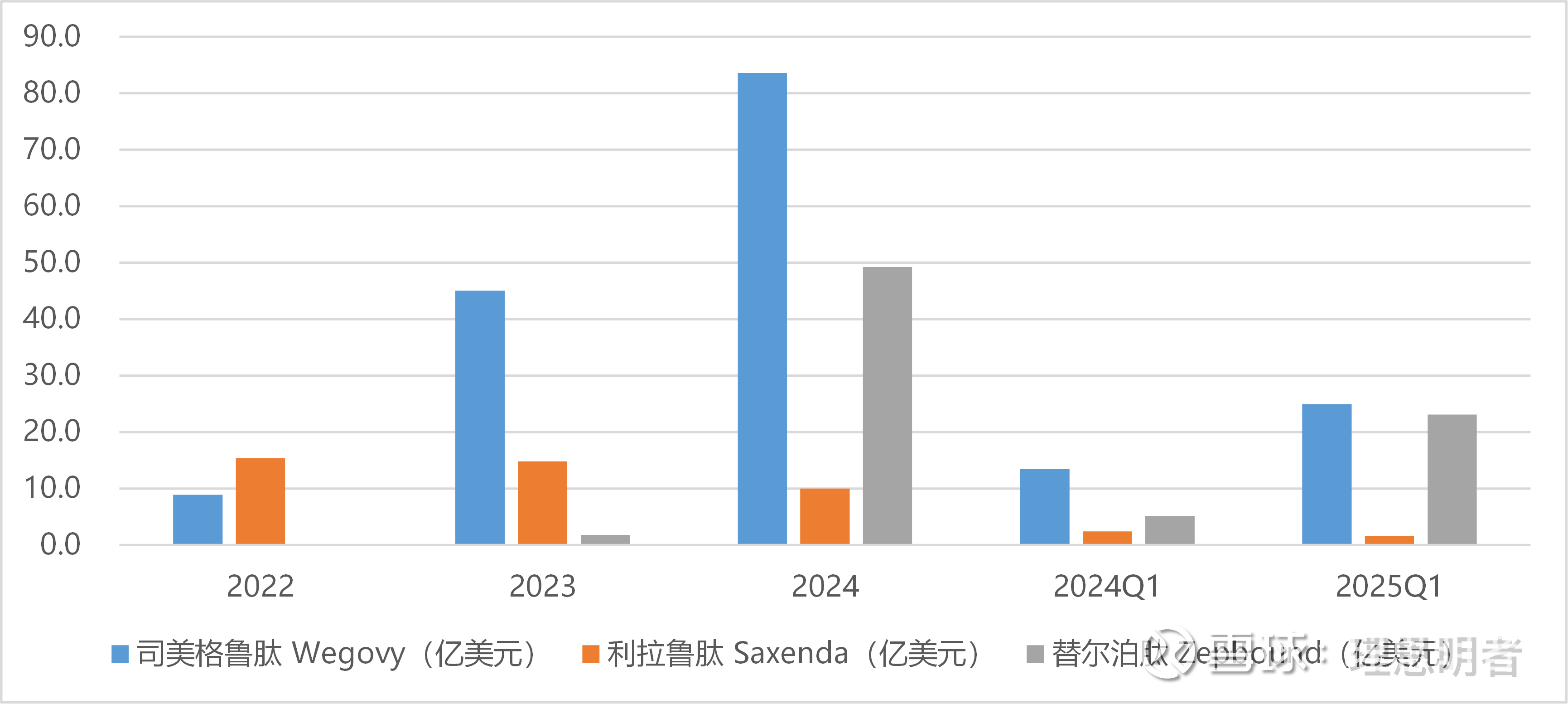

在用药便捷性和安全性提升的背景下,全球减肥药市场规模正在迅速扩大。诺和诺德和礼来作为目前最主要的玩家,其相关产品的销售规模也在迅速增长,2022年,诺和诺德的司美格鲁肽 Wegovy销售收入为61.9亿丹麦克朗,2024年为582.1亿丹麦克朗,两年时间增长超过9倍;与诺和诺德的Wegovy同样保持高速增长的还有礼来的替尔泊肽 Zepbound,2023年销售收入为1.8亿美元,2024年为49.3亿美元,同比增长超过2700%。

2025Q1,两者均保持高速增长,司美格鲁肽 Wegovy实现收入173.6亿丹麦克朗,同比增长85.1%;替尔泊肽 Zepbound实现收入23.1亿美元,同比增长346.8%。

若以1丹麦克朗=0.14363美元计算,2024年司美格鲁肽 Wegovy、利拉鲁肽 Saxenda、替尔泊肽 Zepbound合计收入为142.9亿美元。

行业高速增长,驱动产业链相关公司持续获益。2025H1,主要中游公司均发布了业绩预告,1)药明康德预计2025H1,公司实现归母扣非净利润55.8亿元,同比增长26.5%;2)诺泰生物预计2025H1,公司实现归母扣非净利润3~3.3亿元,同比增长30.8%~43.86%;3)圣诺生物预计2025H1,公司实现归母扣非净利润0.77~0.94亿元,同比增长304.5%~394.4%;4)翰宇药业预计2025H1,公司实现归母扣非净利润1.2~1.4亿元,同比增长304.3%~337.8%。

虽然在当期产业链相关公司都实现了高速增长,但股票本质是反映的价格和未来(预期)的匹配程度,那么,了解目前产业所处的阶段就尤为关键。

行业的天花板在哪?

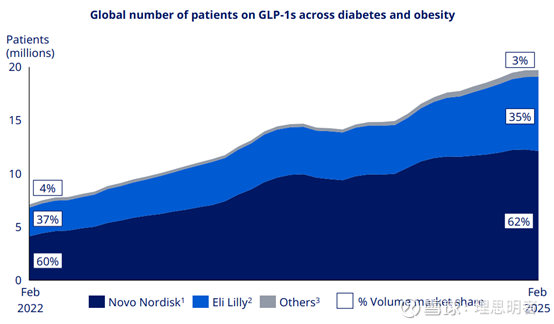

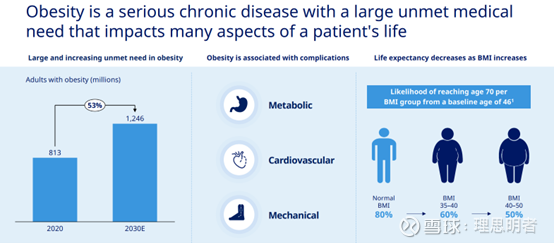

根据诺和诺德公开交流信息显示,2020年全球肥胖人数达8.13亿人,预计2030年,将达到12.46亿人,而肥胖与心血管疾病、代谢异常、关节损伤等直接相关,同时,过度肥胖也会影响外形,这些都是驱动肥胖人群用药的直接影响。截至2024年,使用非手术减肥的肥胖人数为0.022亿人,占比仅为0.27%。

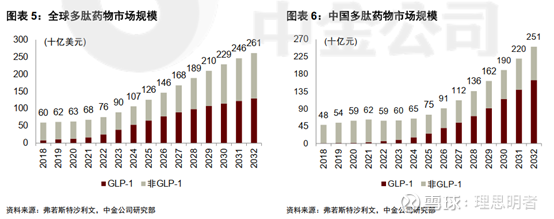

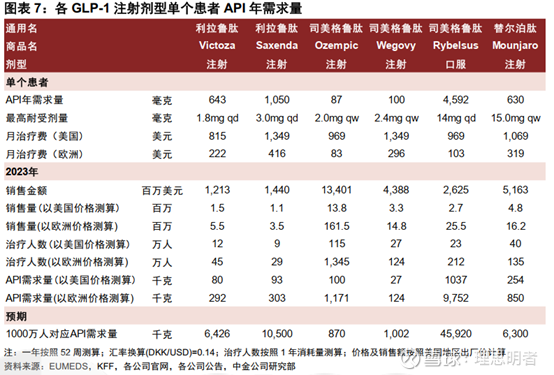

随着减肥药产品的放量,全球多肽类药物市场规模也在迅速扩大。根据辉瑞测算,GLP-1药物2030年销售可达900亿美元。根据弗若斯特沙利文预测,2030年全球GLP-1激动剂市场规模将达到1150亿美元(2023-2030E CAGR=14.3%),多肽药物市场规模将达到2290亿美元(2023-2030E CAGR=12.6%)。

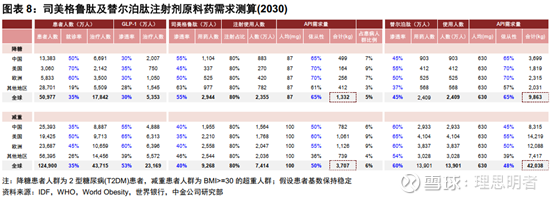

而多肽类药物市场规模的扩大,将直接带动原料药市场规模。根据中金测算,每千万患者用量来对应原料药需求:利拉鲁肽为6.4-10.5吨,司美格鲁肽注射剂为0.9-1.0吨左右,司美格鲁肽口服制剂在45.9吨,替尔泊肽为6.3吨。

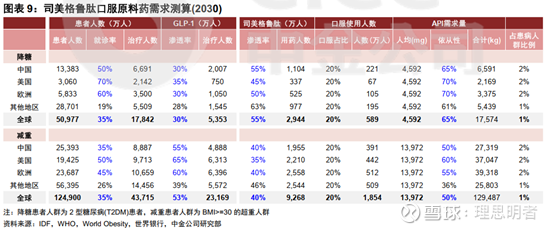

基于此,通过调整降糖/减重领域GLP-1的渗透率、司美格鲁肽和替尔泊肽占比、注射及口服占比计算2030年原料药需求量,这里中金假设口服使用量占比为20%,但考虑到口服的便利性,可能未来实际占比会更高,在20%口服占比的情况,中金预测,2030年GLP-1注射剂原料药需求约为50吨,口服原料药需求约为150吨,合计接近200吨。

除此之外,未来还有两大催化,可能促使GLP-1渗透率加速提升。1)口服司美格鲁肽核心化合物专利“酰化的 GLP-1 化合物”在中国2026年到期。考虑到提前备货需求,仿制药商业化订单已经开始放量;2)GLP-1潜在应用场景有望扩大,非酒精性脂肪性肝炎、阿兹海默症、慢性肾病、心脑血管疾病等都是司美格鲁肽主要开发的领域。

如前文所述,随着司美格鲁肽核心专利到期,仿制药将会加快上市脚步,同时,由于减肥药市场足够大,目前有众多药企拥有减肥药的管线,所以,未来减肥药市场将会竞争激烈,而由于竞争激烈,价格可能会出现大幅下滑,如前段时间,万泰的九价HPV上市,作为国内首款、全球第二款九价HPV疫苗,该疫苗定价499元/支(仅为进口九价HPV疫苗的40%左右)。价格下滑、用药便捷性改善,又将直接利好上游原料药企业,推动原料药企业业绩快速增长。$圣诺生物(SH688117)$ $ST诺泰(SH688076)$ $药明康德(SH603259)$ #创新药概念持续走强,恒瑞医药触及涨停#