合盛硅业思考(其尾部风险)

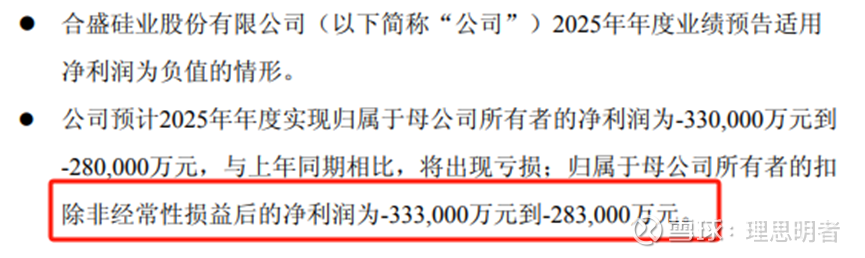

周五晚上合盛硅业发了2025年的业绩预告,全年扣非亏损28.3~33.3亿元,中值大概是亏损30.8亿元,其中包含减值的11-13亿元,中值是12亿元,扣除资产减值的12亿元,亏损中值在18.8亿元。而2025年前三季度,扣非是亏损2.71亿元,资产减值2.13亿元,则抛开资产减值是亏损0.58亿元,基于全年的预告情况,则Q4亏损约为18亿元。

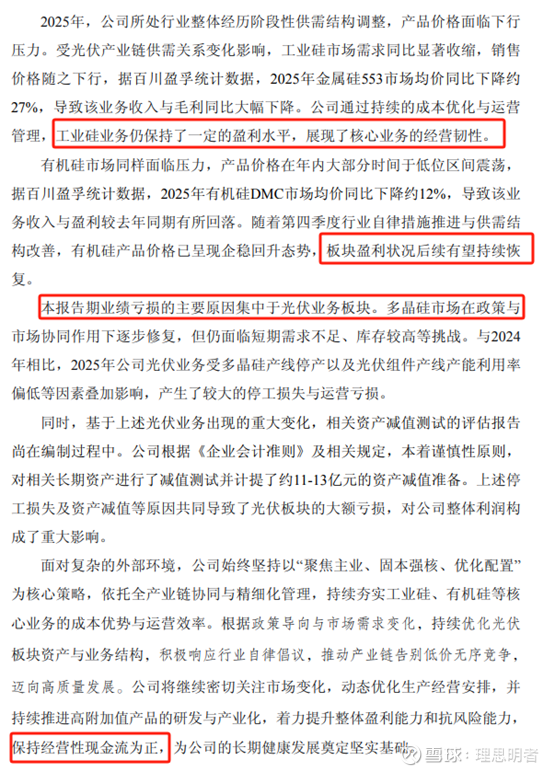

如果我们细看公司预告的解释,整体亏损是受到光伏业务拖累,而工业硅和有机硅的表现还在持续恢复,和我之前想的一样,但光伏这块的亏损确实超预期了。而当时看好最大理由是公告提到的最后一点,公司的现金流能力。

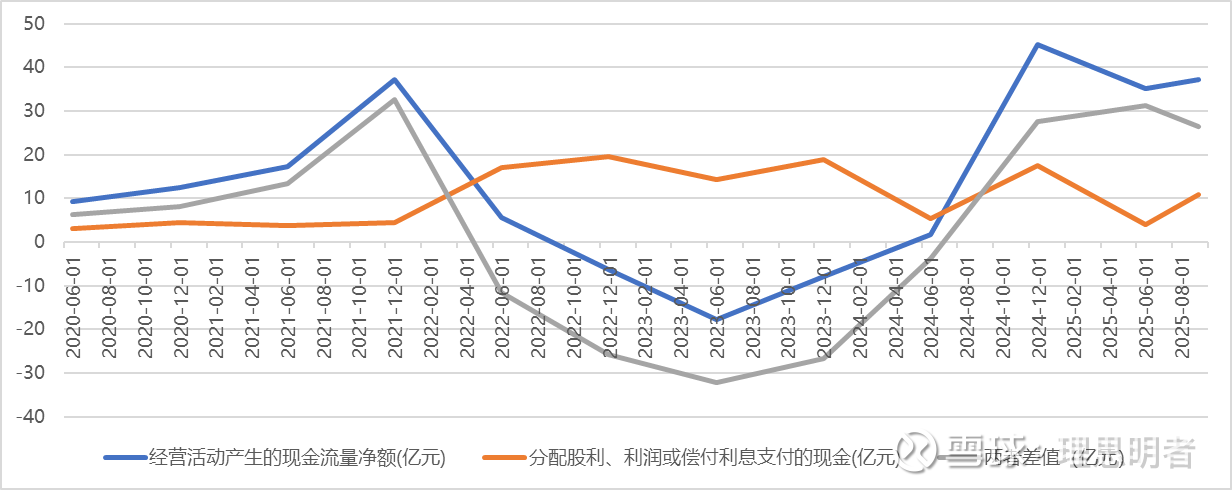

为什么当时的现金流打动了我,我们看上面表格数据,凭借成本优势,公司从25年Q4开始,公司的经营现金流大幅改善,如果加上支付的利息,两者差值也从25年Q4开始大幅改善,这意味着什么?我们举一个简单的例子(非严谨),假设你投资了100万开工厂,100万全部算固定资产,折旧10年,则每年影响净利润10万,我们生产一批货成本10万,卖出15万,中间可以赚5万,但由于折旧的影响,当年净利润则是-5万,但经营现金流是5万,中间的差值就是折旧,而在我们经营过程我们可以拿这5万去投资、还利息、偿还债务等等操作,所以真实经营是在改善的。

那么,我们再回过头来看表格中的数据,我们可以发现公司从25Q4开始赚到手的现金在还完利息后,还有剩余,剩余的资金可以偿还债务本金,并且还可以拿一部分作为穿越周期的底气。

但预告中资产减值又让我不得不重新思考,未来资产减值对公司的影响。

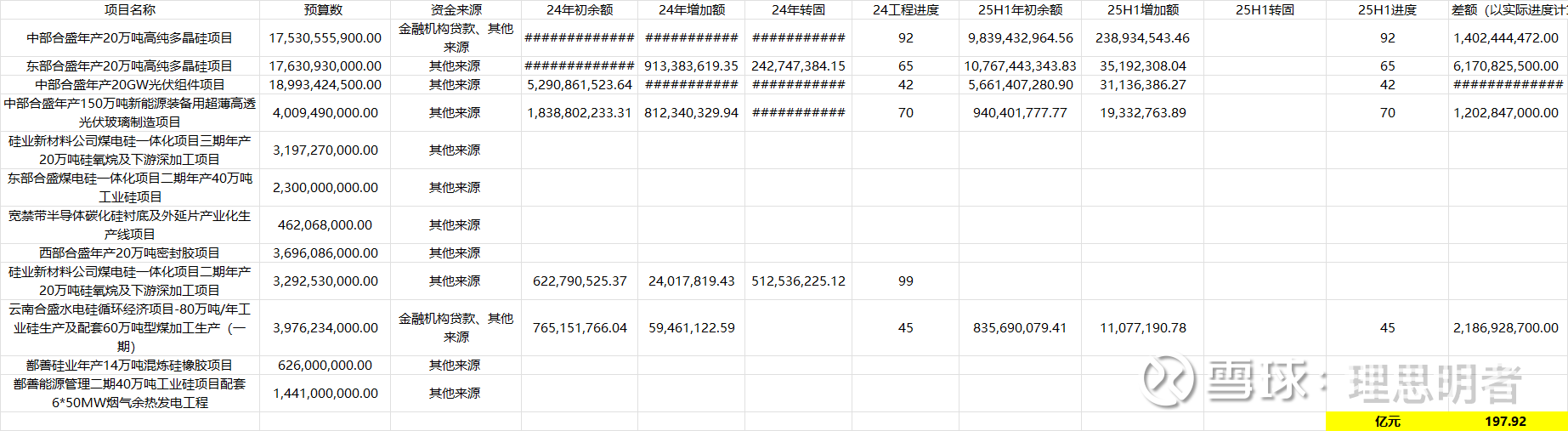

我整理了下公司22年初到25H1的在建工程情况,截至25H1,公司在建工程约为352亿元,大头主要是4个项目中部合盛年产20万吨高纯多晶硅项目(25H1余额 98亿,下同)、东部合盛年产20万吨高纯多晶硅项目(108亿)、中部合盛年产20GW光伏组件项目(57亿)、中部合盛年产150万吨新能源装备用超薄高透光伏玻璃制造项目(9.4亿)。特点是清一色的光伏相关项目,另外,从25年开始这些项目进度也基本停滞,如果按照预算额和工程进度来算,这些项目完工还需要200亿。

那么,在看完项目基本情况后,影响的方向同样是两个,利润与现金流,利润主要是受到减值影响,这个不确定性很大,有点类似达摩克利斯之剑;而现金流似乎比利润的情况好很多,从项目进展来看,这些项目基本已经停工,所以对现金流的影响也比较小,影响的大头还是因为建设这些项目融资所产生的利息,从之前的情况看基本可以覆盖。那么,回到自己看这家公司的逻辑,光伏的产能过剩,导致减值的不确定性会对逻辑成立的概率产生负面影响。

所以,考虑到较大的不确定性,如果现在是重仓,那就有较大赌的成份了。