全面分析信维通信2.0

沧海横流,方显英雄本色。

2023年AI刚刚开始时,情绪概念阶段2月初开始(比如汉王科技2月3日左右启动),而真正最正宗的产业核心正宗供应商中际旭创在3月24日的那周才开始启动。在此之前光模块的易中天严重跑输情绪概念公司整整一个半月。

如今在商业航天,情况也类似,从11月到现在接近一个半月。多公开渠道官方实锤的SpaceX(+星链)核心独家供应商信维,覆盖北美航天两大巨头亚马逊Kuiper和SpaceX,严重跑输其他尚未贡献增量营收业绩的公司,他们的市值已经在200~500亿之间,而信维还在300多亿。

2021年开启北美商业航天的业务对接,产品进入严格的航天级测试,光测试壁垒的时间成本(可能需要2年以上)已经是同行难以企及,更何况是独家供应商。这个很类似光模块易中天以及pcb胜宏的供应壁垒,现在应用在SpaceX链上同样适用,甚至航天级的供应链可替代性更加低,800g光模块我可以换成别的,航天级的产品不经过上百项测试和适配的话谁敢换,研发和专利壁垒都可以先不提。亚马逊Kuiper要和星链竞争,找了信维,这是最快的路径,使用最成熟已经经过航天和商业化验证后的方案。

如果你是基金经理,这个阶段真正开始进入商业航天布局,你选谁?

这篇文章继续分析信维通信,盘点他对基本盘以及商业航天卫星板块能不能支撑高增长。

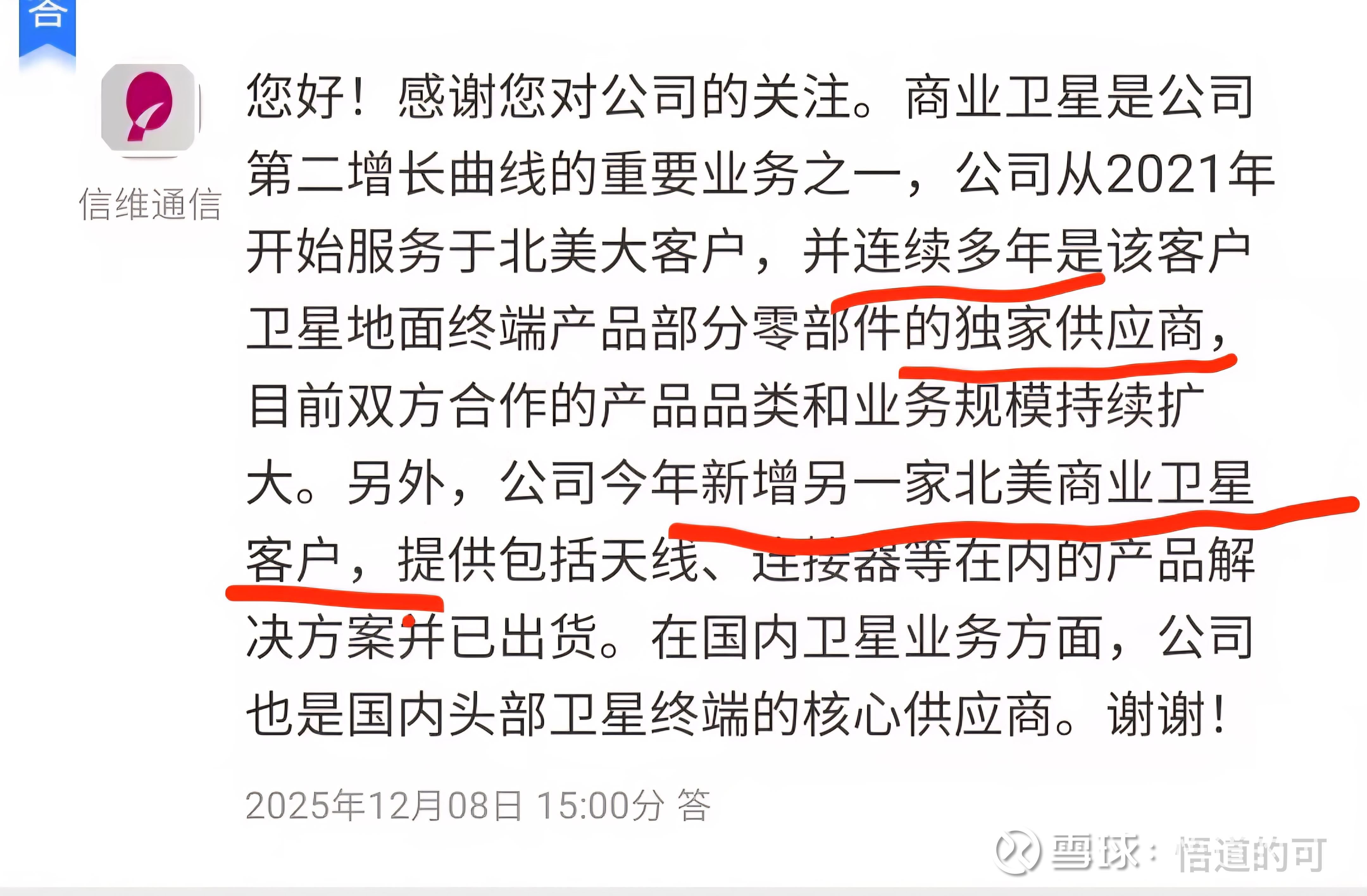

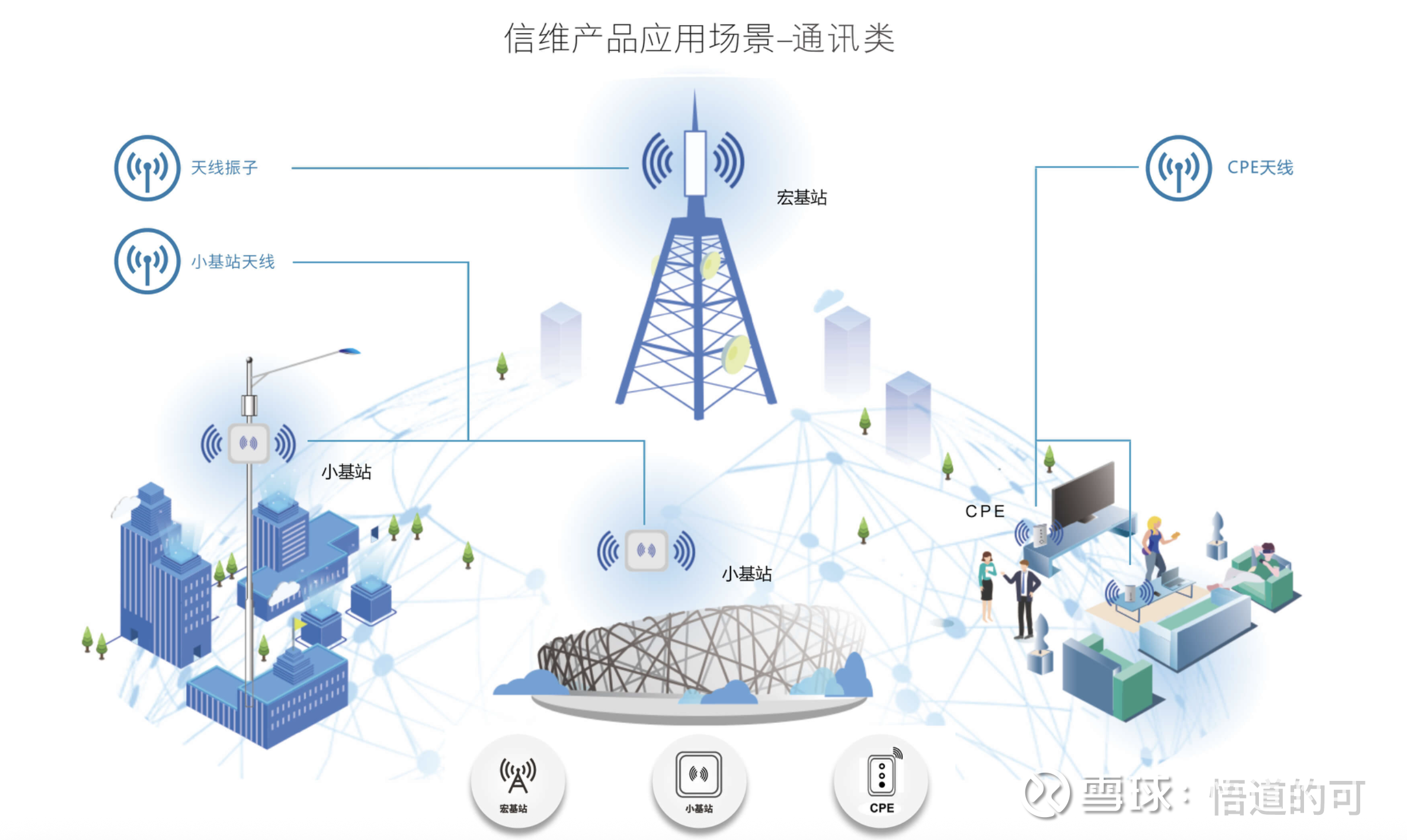

卫星终端产品信维到底在供应哪些?高频高速连接器、LCP天线模组、精密结构件。

信维拥有一整套通讯类解决方案,完美适配Starlink星链以及Kuiper计划的需求。

公司自主研发的LCP天线模组已服务北美大客户,针对…商业卫星通信等相关领域的客户,共同开展LCP高性能毫米波天线解决方案的研究。【摘自2025年半年报】

目前已完成商业卫星通信、智能汽车、数据中心、人工智能等行业的前期客户布局与部分产品导入,预计未来2-3年将会迎来业务规模的进一步提升。【摘自2024年年报】

满足北美大客户需求主要是通过越南和墨西哥工厂。2024年境外收入占比73.22%,非常全球化的一家公司,深耕海外加上前瞻性的规划才能进入北美商业航天领域。

国内商业航天客户,信维可以做ODM,进一步提升竞争力,通过互动易可以知道,已经是国内头部卫星终端的核心供应商。

———————————————————————————————————————

很多人认为信维主业很差,消费电子拖后腿,我们需要研究一下是否迎来的周期性的反转。

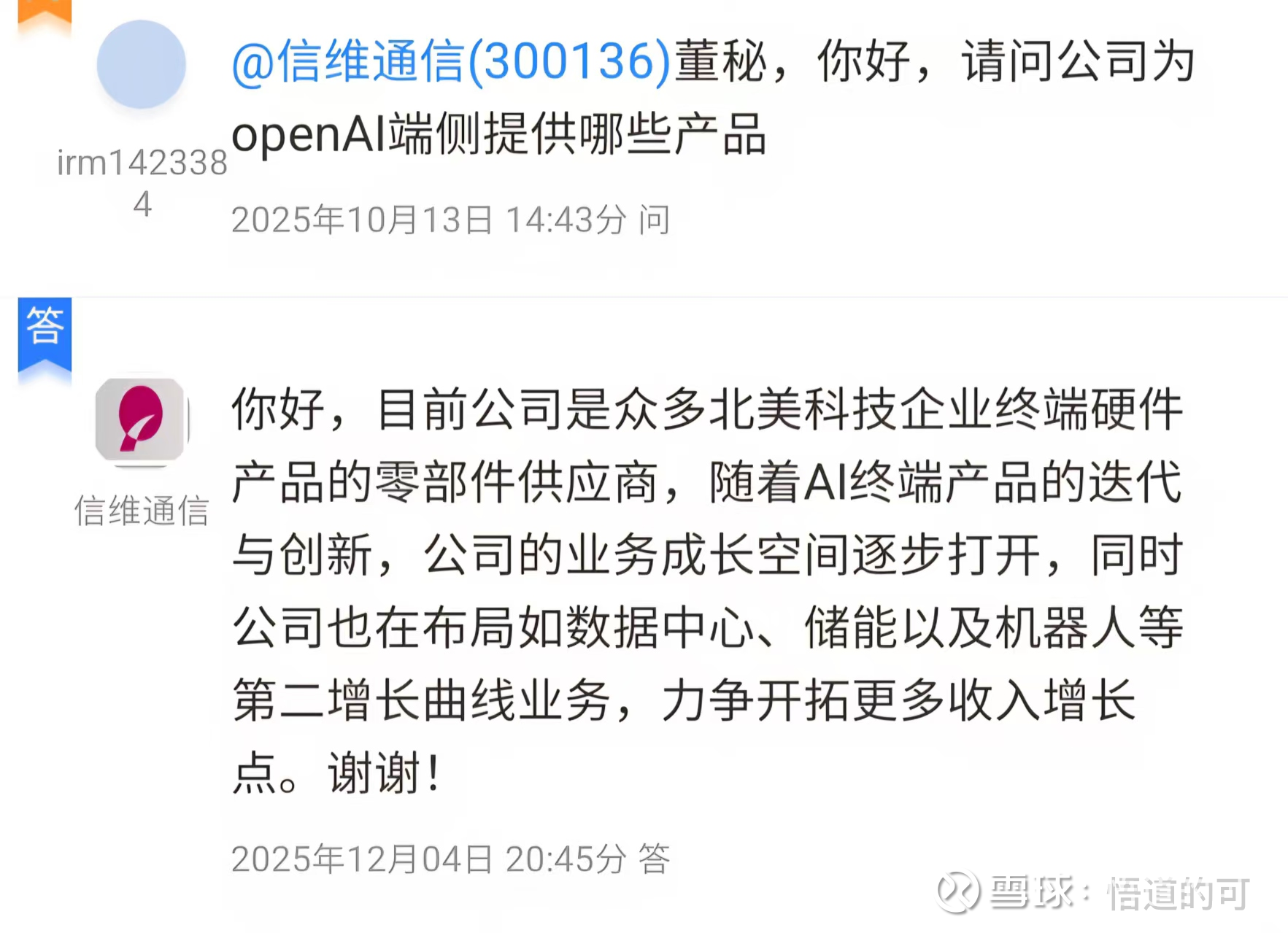

消费电子拓展新客户OpenAI,OpenAI以65亿美金收购IO,2026年推出挂坠式AI硬件,信维在该硬件的布局充分,AI端测获得新增量。

互动易提问公司为Openai提供哪些产品,由于保密协议,公司低调表达肯定。

随着全球卫星组网以及应用逐步成熟,手机搭载卫星通信会成为标配,天线方案与终端客户进入新一轮快速增长期,2027年苹果20周年纪念款预计使用透明天线方案并支持卫星通信功能,信维作为NPI一供,再度可能获得增量。其他国际国内手机厂商也很难绕过信维,能够获得不小的市场份额。

钢壳电池散热:苹果2025年仅2款手机搭载钢壳电池, 2026年5款手机将全部搭载,,信维份额至少50%以上。2026 年安卓高端旗舰机也将陆续上量,该业务利润率远超公司平均水平。

芯片级散热:2026年信维预计在北美大客户处取得重大突破,目前处于产品导入期。

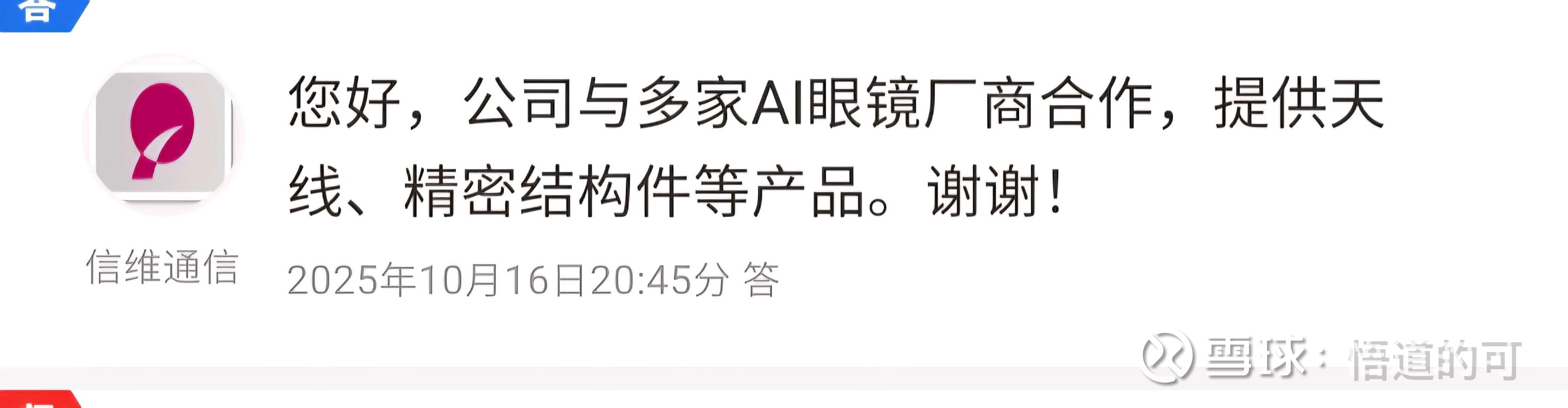

AI眼镜:进入全球头部AI眼镜品牌供应链,供应天线、精密结构件等产品。

MLCC:信维持有MLCC业务15%股权,80%以上由地方政府以明股实债形式持有。可能等待明年盈利后注入。参股公司信维电子科技(益阳)有限公司。该项目由地方平台(益阳高新产业发展投资集团持股35%)和产业基金(湖南益阳高发财信电子合伙企业持股50%)共同参与,信维主要负责技术输出和市场开拓。

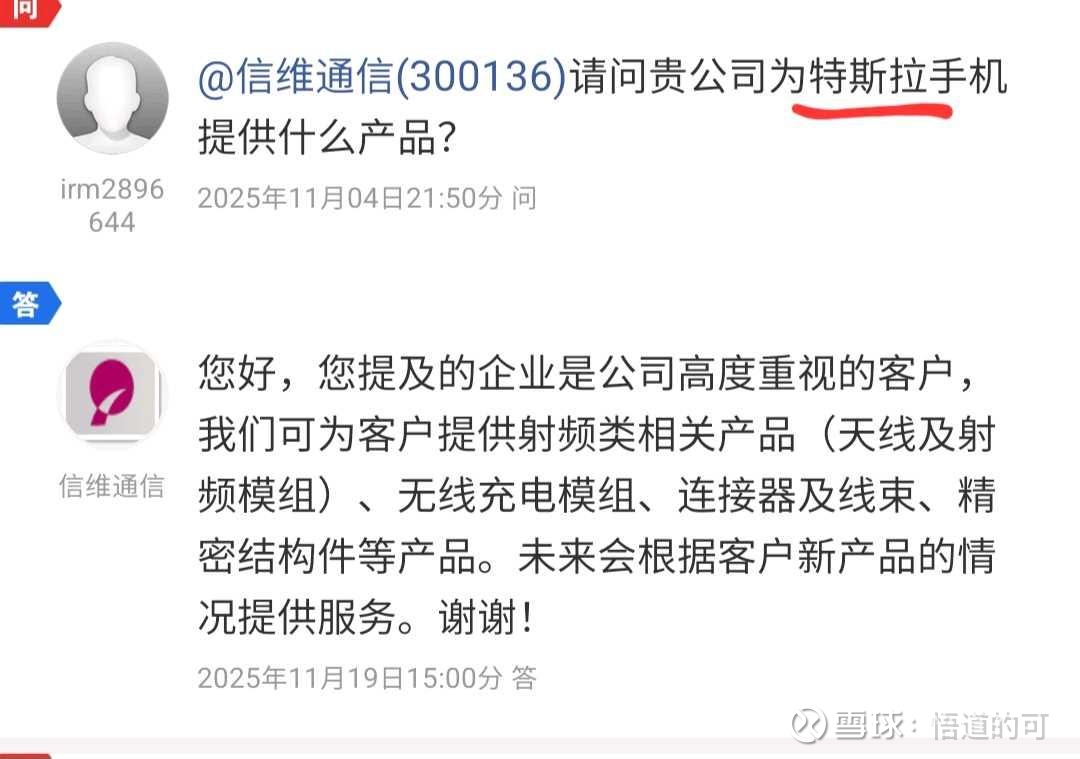

汽车电子以及机器人:服务特斯拉,妥妥T链。汽车和机器人都是半年报重点提及内容。报告期内,公司在智能汽车领域“持续深化与国内外主流主机厂及Tier1供应商的合作,成功新增多项核心供应商资质,并获得多个量产供货定点项目。

综合来看,最大看点还是独一份的北美卫星大客户的超级增量,最实锤最公开最明牌的北美双料核心独家供应商。卫星业务已经产生比较大的营收,在业绩中体现。按照调研小作文,明年可以到小几十亿营收的增长。同时主业迎来反转预期。