砷化镓钙钛矿HJT的太空能源路线之争

最近半个月每天都在看太空能源端的争论,砷化镓、钙钛矿、HJT电池哪个才是太空主流,哪个能有未来几年的爆发业绩预期?

这方面的讨论我真心认为是整个太空分支里讨论深度最深的,老师们引经据典,非常专业,运用了大量物理以及太空知识,看的很过瘾。

今天我也想讨论一下这个问题,感谢老师们下午的指导。

为什么这三种路线会吵起来?因为太空能源是未来太空应用的必备,无论是太空互联网还是太空数据中心,都需要天量的太空能源设备支持,这一块价值量太大。终局思维,按10万个卫星坑位来算,整个太空能源端的太空电池市场规模可能达到几千亿美元,妥妥的超级万亿赛道。如果算上卫星报废后再替换迭代的话,还要再乘个数。

11月底一切刚刚开始时,乾照光电一马当先,以砷化镓之王的身份吸引全市场关注,迅速完成市值翻倍。但到了12月中后期开始掉队,原因有好几个。

1、盘整需求。作为最先启动的,前面来的太快了。

2、钙钛矿路线之争,共识上慢慢转向钙钛矿公司,钙钛矿可能是终局解决方案。

3、许多负面消息,比如减持,以及对砷化镓成本高产能低的质疑。

砷化镓、钙钛矿、hjt,到底哪个是现在主流卫星使用的?如果未来几年需要大量部署卫星跑马圈地的话,100%能放量受益的是哪个?

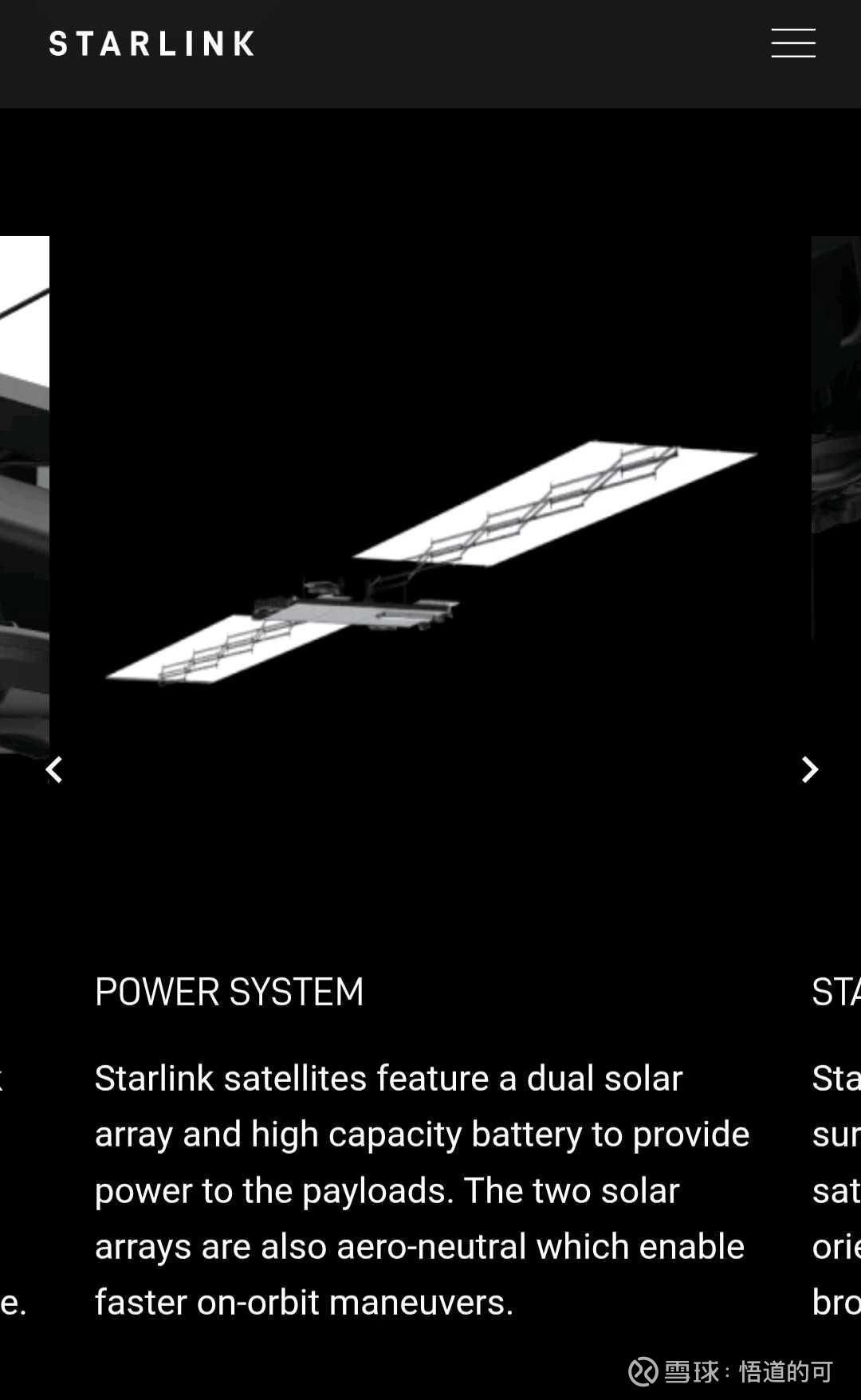

以星链作为研究样本,根据查阅公开资料,Starlink卫星的太阳能电池片主要是砷化镓(GaAs)基多结太阳能电池和硅基电池。

每颗 Starlink 卫星配备双太阳能阵列和高容量电池用来供电。

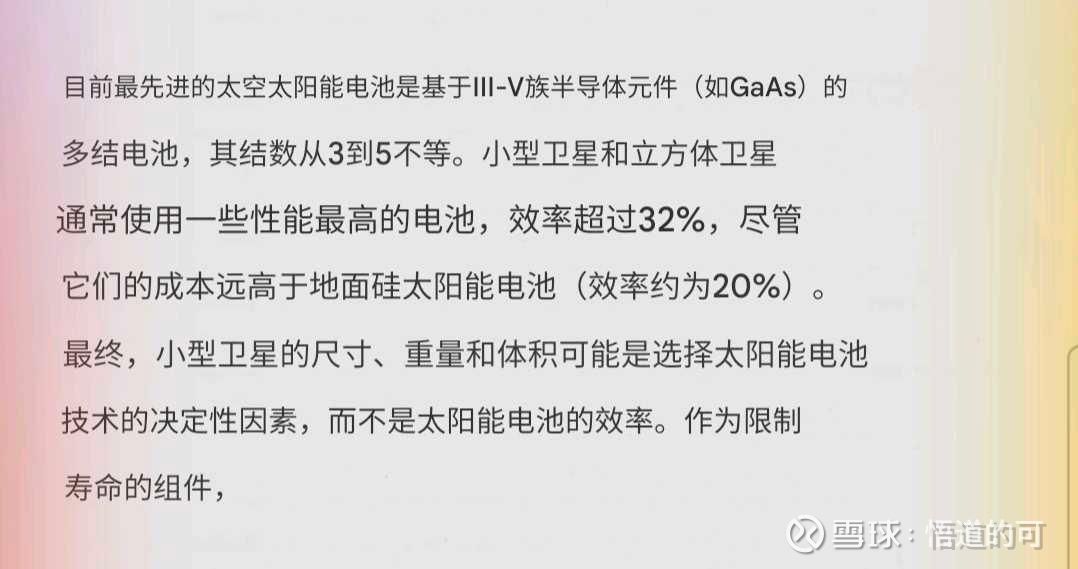

查阅NASA官网,看到了一篇关于小型太空飞行器技术研究报告,3.0的主题是能源,重点研究太阳能电池。传统航天太阳能电池行业里,目前绝大多数成熟 商用和通信卫星(尤其需要高效率和空间辐照耐受性)采用的是GaAs基的多结太阳能电池。这是因为它们效率高、抗辐照性能好,是主流空间应用的标准。

也就是说,目前砷化镓的效率以及性能是已经大规模应用里的技术里最强,最成熟。

亚马逊Kuiper计划准备部署3000颗卫星,如果要追求快速部署的话,应该使用最成熟的方案,大概率是砷化镓。

那么钙钛矿电池的进度如何?为什么最近各种信息都在推钙钛矿?

传闻SpaceX采购或者自研钙钛矿,最新一代星链搭载钙钛矿电池上天。我查阅全网,没有找到官方的确认。只存在于信息小作文以及被污染的AI信息源中,这些天会有官方的确认吗?

钙钛矿真实进展是还在测试和实验当中。Saule Technologies使用SpaceX的猎鹰9号发射搭载钙钛矿电池的卫星进入太空测试。

NASA和美国能源实验室也把钙钛矿电池送入太空测试。

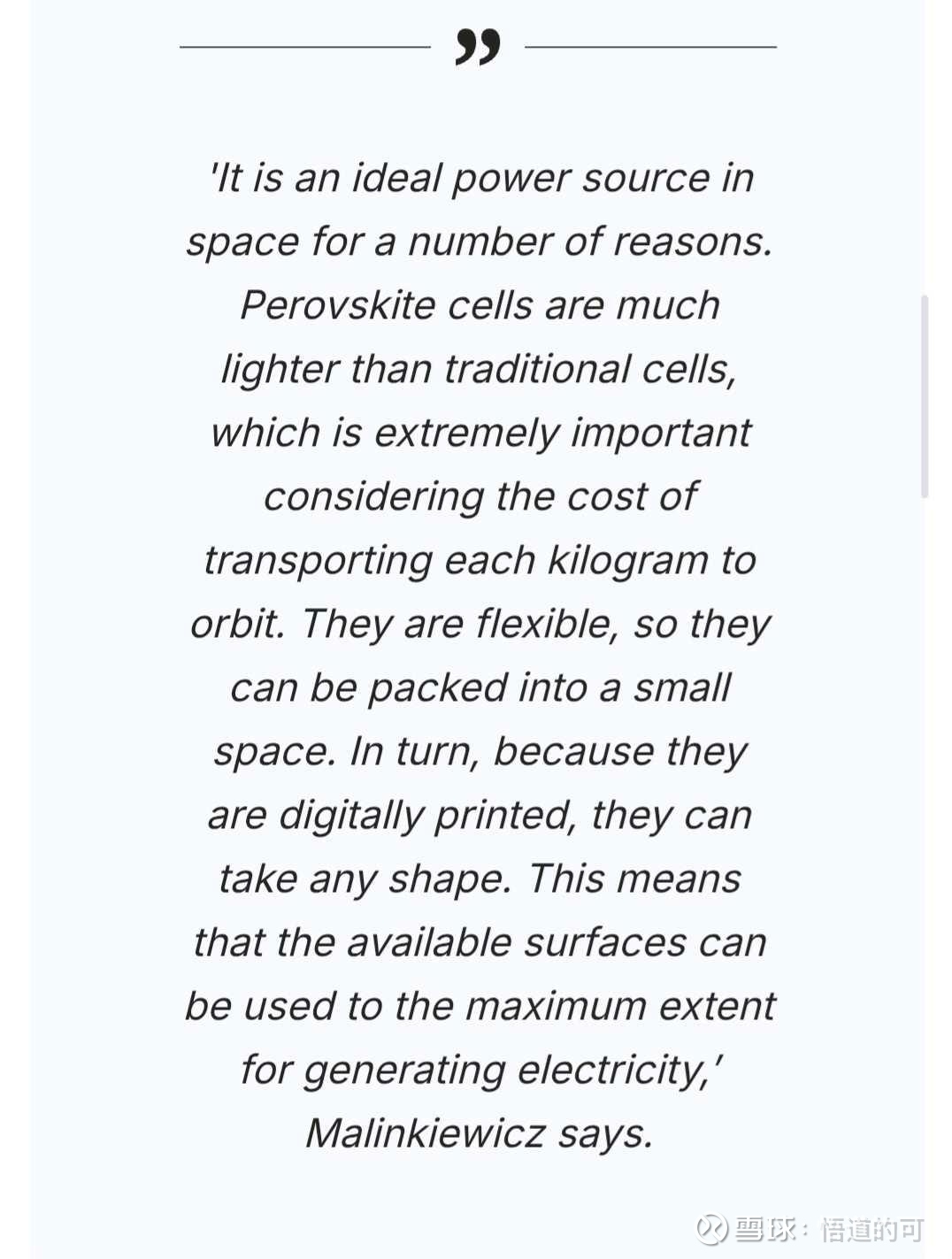

钙钛矿电池的技术的确是理想的卫星能源电池载体,轻量、可延展、效率不输砷化镓。

国外这方面似乎商业化进展比较慢,没有看到大规模商业化的报道。

国内随着商业航天火爆,最近消息比较多。

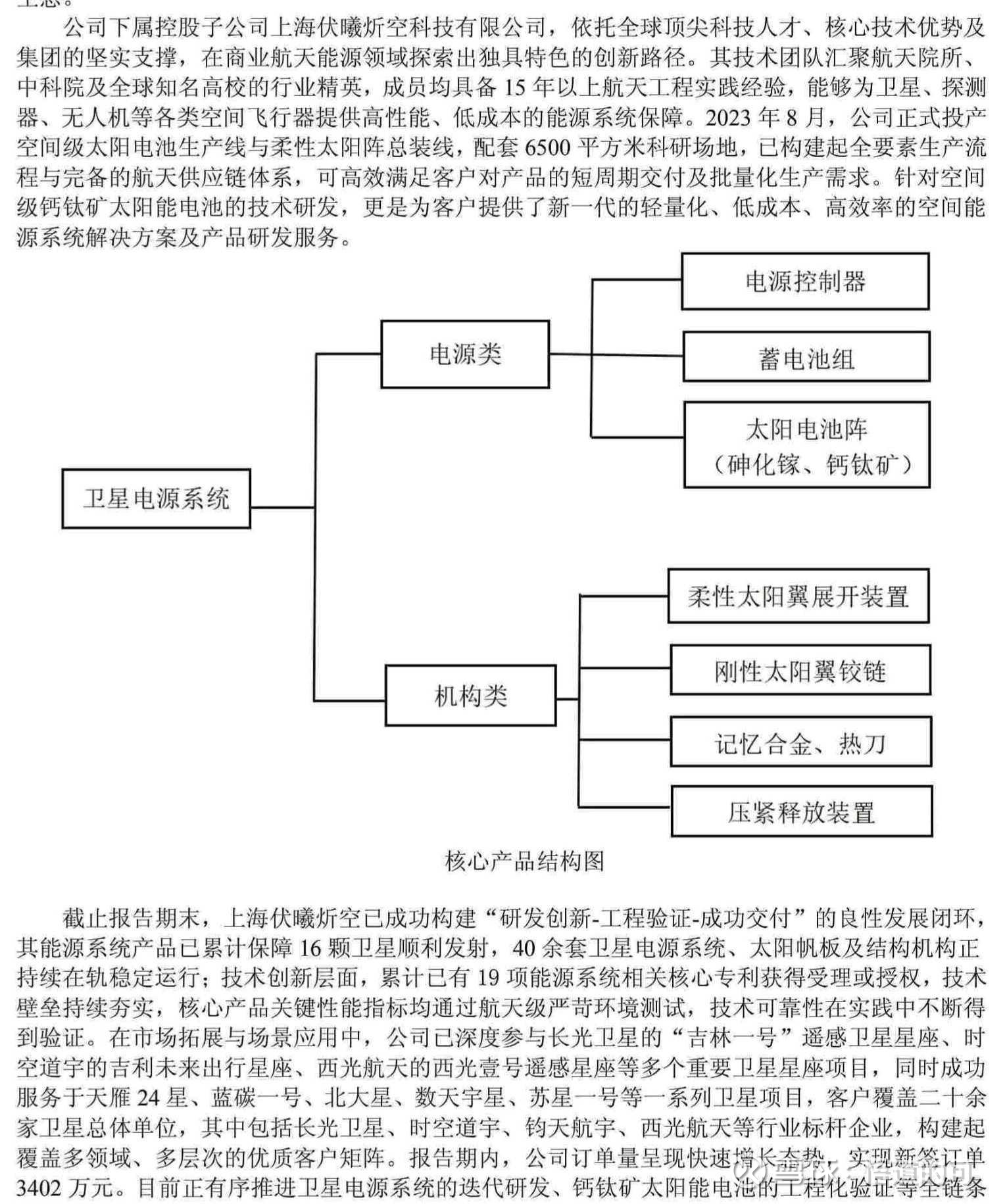

进展最快的应该是上海港湾。首先,上海港湾是砷化镓和钙钛矿双押,上海港湾子公司的钙钛矿电池已经搭载多个卫星进入太空测试,走在商业化的前沿。上海港湾还继续向太空能源其他细分拓展,野心很大,这也能解释为什么最近这么强。产业布局非常到位。

p型超薄HJT在太空能源中的未来应用以叠层为主,HJT叠钙钛矿来追求更强的性能追赶砷化镓,目前p型超薄HJT在太空也在研究测试阶段。

钙钛矿和p型超薄hjt叠钙钛矿,主要适合寿命低的低轨通信/遥感星座、立方星/纳米卫 星(功率1-10kW、寿命3-5年)、卷迭式柔性太阳翼。

迈为作为光伏电池设备龙头,上游卖铲人,无论未来新方向是是钙钛矿还是p型hjt都深度受益。再加上布局半导体设备放量,符合机构审美,近期走强很正常。网传的SpaceX设备订单目前还没有官方确认。

我个人认为未来可能迭代的方向还有砷化镓叠钙钛矿,是目前乾照光电研究重点,充分结合砷化镓的高性能和钙钛矿的低成本,似乎逻辑上更通顺些。2026~2027年验证通过后量产。

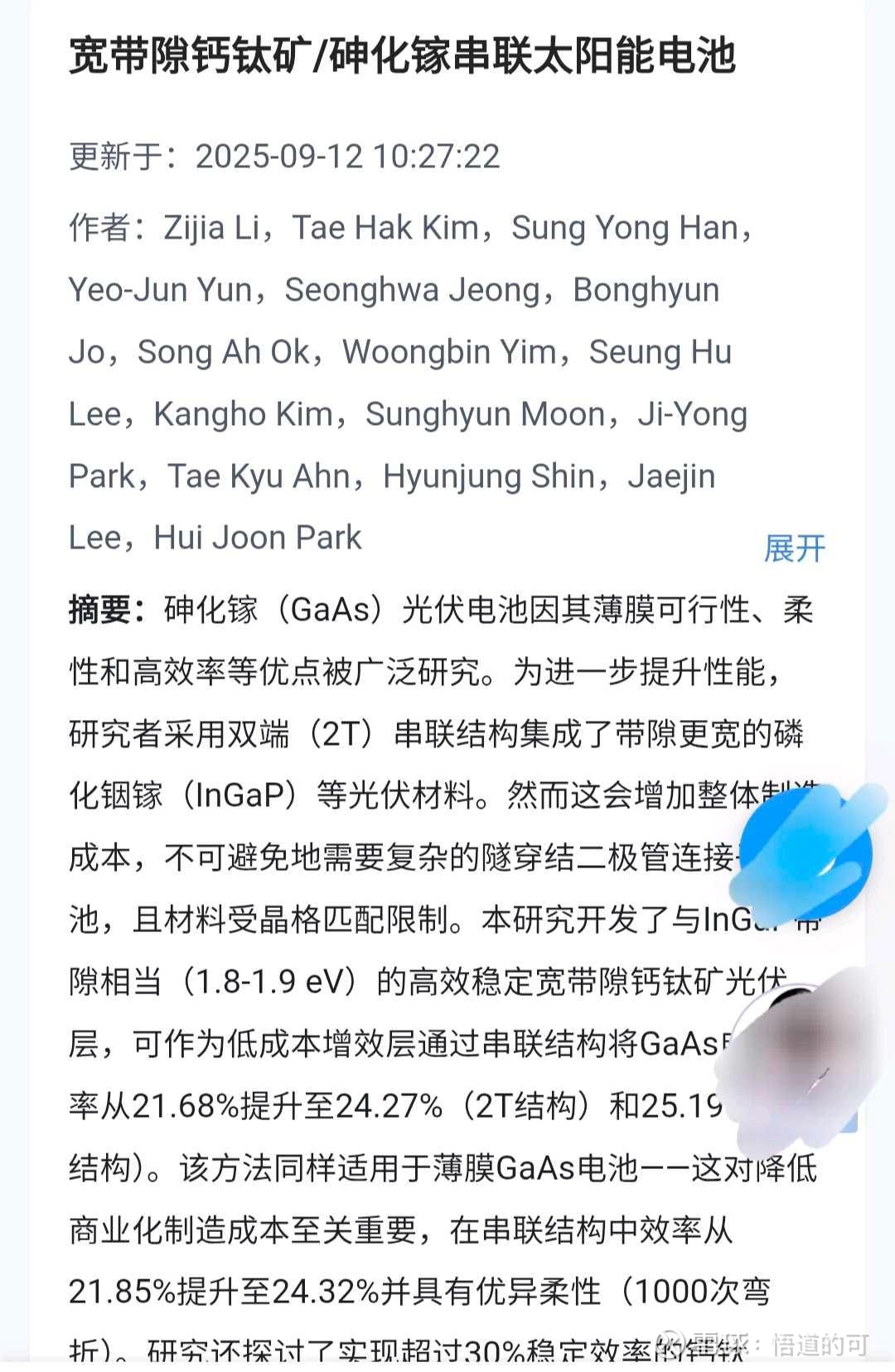

查了查相关文献。

说了这么多,我总结一下我的个人愚见。

短期3~5年内,国内外迎来发射卫星潮,砷化镓路线作为最成熟最高效的方案100%受益。高轨卫星以及高功率高寿命使用场景砷化镓无可替代,太空算力这类硬核长寿命产品,很难脱离砷化镓。

5~10年纬度,钙钛矿以及hjt方案成熟后能够商业化渗透,有望在低轨卫星以及低寿命低功率使用场景对砷化镓进行部分批量替代。

钙钛矿和hjt想要替代砷化镓要走的路比较长,未来集中在部分场景。至于SpaceX星链全部使用钙钛矿这类传闻,我搜了一个多小时没有找到权威信息渠道确认,到底在哪?搜来搜去都是ai信息来源是网友发帖各类论坛。

终局来看,三种路线都会受益,市场规模这个蛋糕太大了,吃都吃不完。