信维通信与卫星终端 6.0

信维通信系列6.0。

能写的东西其实不多,前面的发掘研究全部应验,现在信维常驻热度榜Top3。我写信维1.0和2.0时,当时是无人问津的状态,其实逻辑并没有改变,而是随着时间的推移市场对商业航天以及卫星的关注度逐步聚焦在业绩上。现在热度高,霸榜Top1,市场开始认可逻辑,老师们各种科普,基本上挖掘已经比较彻底。

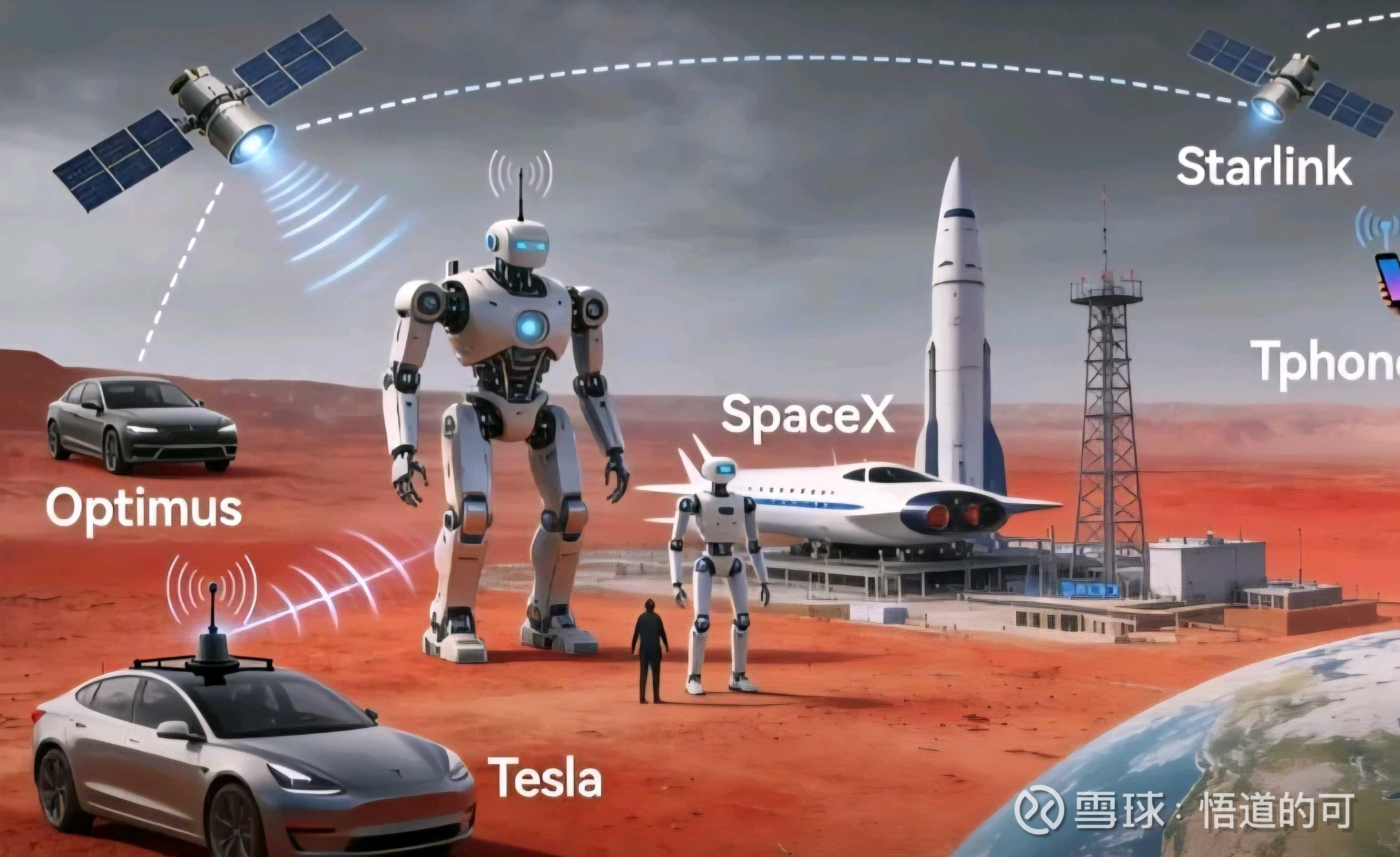

SpaceX星链大概率会应用在特斯拉和XAI融合,形成三位一体的超级生态。现在已经不少博主发特斯拉丝滑应用Grok的视频,老马两年多把ai大模型做到这个程度太震惊了,并且和特斯拉车融合的这么好,语音助手的终极形态。特斯拉FSD我看了很多视频,已经达到老司机水平,和Grok融合后,上车以后只用说话了,驾驶解放双手,科技改变生活。

下一步星链终端整合进入特斯拉,看下特斯拉的销售量和保有量。

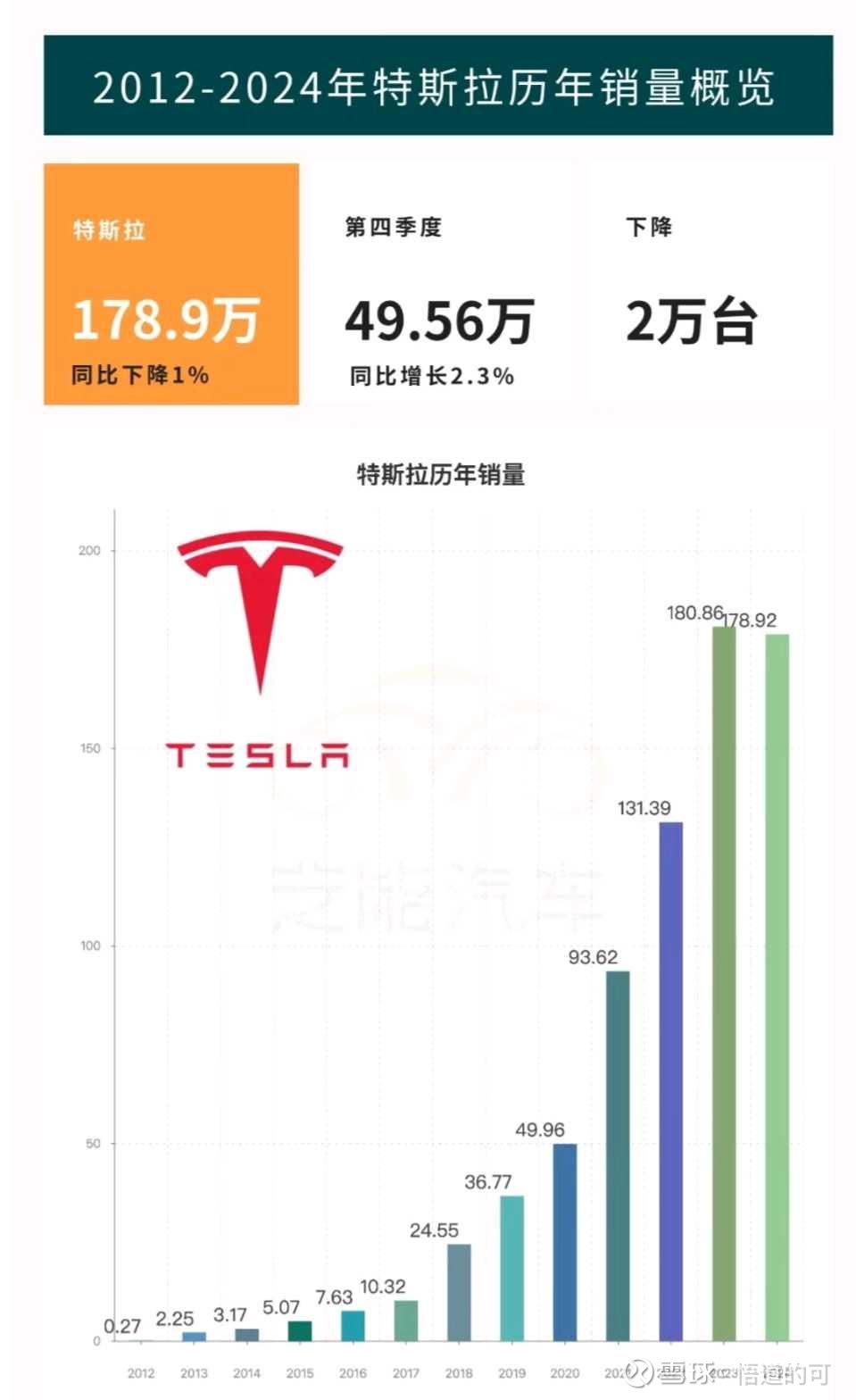

特斯拉2024年全球销量178.9万辆(国内65.7万辆),2025年销量163.3万辆。特斯拉目前的保有量大概在800万辆以上,每年销量比较稳定。以5年纬度来看,5年后保有量可能到约1500万~2000万。

如果星链终端渗透特斯拉,每年新增160~170万用户比较稳定。如果渗透保有量,则有超过800万以上的用户,剔除国内特斯拉大概三分之一,也有500万以上。5年纬度来看,剔除国内,5年后可能有1000~1500万。

星链手机目前还没有更多消息,如果要做的话,增量不好算。

特斯拉机器人Optimus要不要装呢?如果未来终局1亿台人形机器人Optimus,安装星链终端.......

这些是脑洞大开的畅想,能不能实现交给未来。

从我第一次发帖分享信维逻辑至今,大约70%涨幅,价值发现一旦开启,资金飞扑流入确定性。中国卫星是很典型的,之前帖子分析过,卫星制造整合市占率霸主,终局3~5万颗卫星来算,或许是千亿订单的朦胧感。

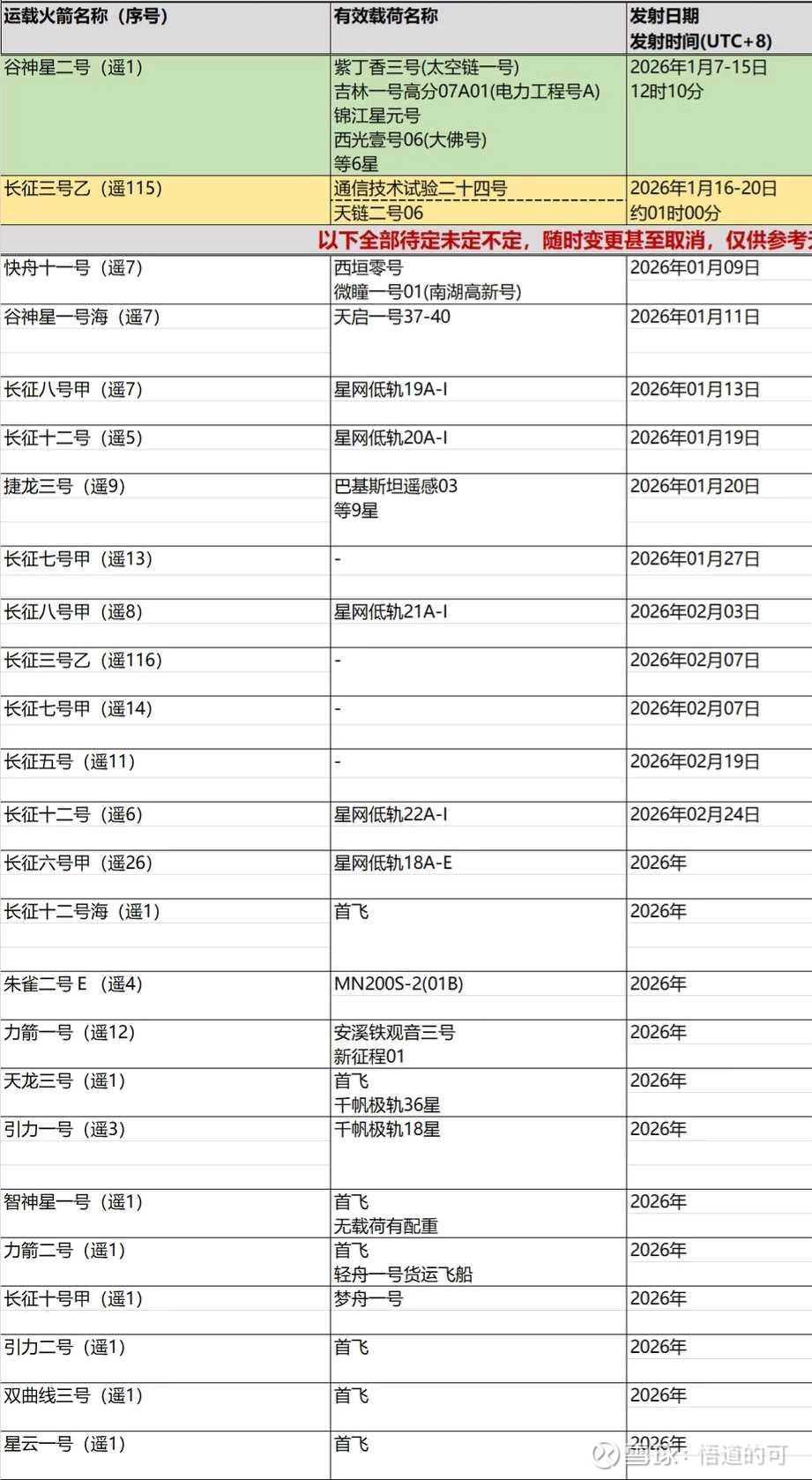

国内处于火箭攻关期,按照目前朱雀一号和国家队的进展,实现可回收火箭技术是时间问题。如果长期无法实现,在太空卫星的竞争赛道可能陷入比较大的被动。所以1月开始,又是新一轮密集的发射。每个月的发射都很密集。

对比一下国内外的发射计划,时不我待,箭在弦上不得不发。太空空间,卫星坑位全方位竞争,北美由于SpaceX和蓝色起源已经实现可回收火箭,发射效率暴增。同时Rocket Lab这类黑马用小火箭发射,细分优势大,填补了低发射成本的空白。

未来的天下是可回收火箭技术作为主流,火箭发射成本降低,所以我个人愚见火箭零部件供应商这类的盈利能力不如卫星以及终端相关的公司。SpaceX盈利大部分靠的是星链的应用,而不是发射火箭。卫星组网发散出去的业务,是盈利的现金奶牛。星链独家拿下某些关键的频段频谱后,相当于(半)垄断细分通讯市场,完全掌握定价权。

说一个我目前个人愚见和观察,从信维和卫通开始,终端似乎开始得到了重视,发射火箭和卫星组网最终是为了落地应用,而应用的放量是通过终端,星链高增长的营收背后是终端带动的用户使用量的高增长。是不是理论上终端是最容易放量出业绩的环节?卫星通讯终端设备、星载终端设备、地面终端设备。类似于StarLink的路由器,按用户来算,卫星互联网普及和大规模应用会带动终端的大量出货。

亚马逊的卫星终端即将问世。

国内的终端产品在未来也会陆续推出,这代表卫星组网的逐步成熟。

信维是国内外卫星终端的核心参与者。

下周我会针对终端应用市场做研究专题。

关于异动。不知道为什么这么多人担心这个。。。还有20%的空间。现在一致性强的可怕,不到两周已经接近翻倍,作为一个几百亿的公司,很好的表现了。历史上所有产业趋势的大牛,是螺旋式上升,幻想这里拿几天再翻倍是不太现实的。短期一致性太强。

你看,又急?