卫星应用核心 震有科技7.0

震有科技系列7.0

中美两国竞争卫星坑位和频段。

1月10日,据国际电信联盟(ITU)官网显示,我国2025年12月向ITU申报了超20万颗卫星的频轨资源。由于ITU实行“先到先得”原则,太空资源竞争趋于白热化,国内商业航天进入规模化部署阶段。中国相继提出GW星座和千帆星座等大型星座项目,瞄准万星规模星座规划。

先申报先占位,先到先得。

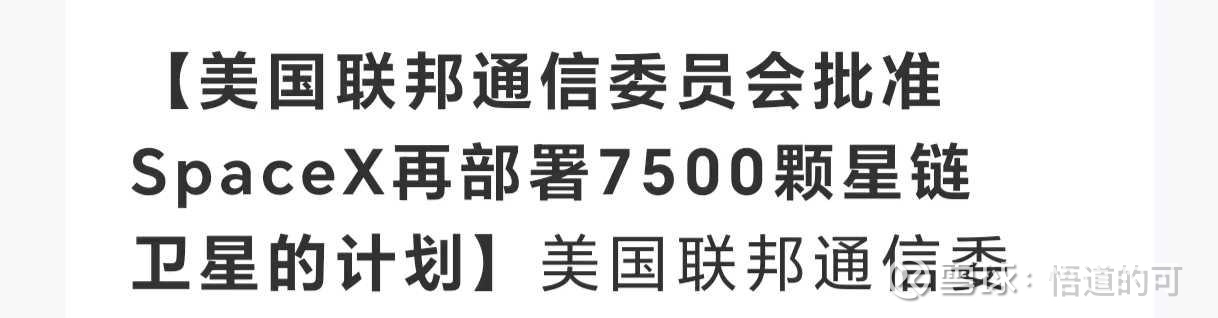

SpaceX星链被批准再部署7500颗卫星。

这么多卫星发射,最终是为了组网应用。

卫星组网后应用必需卫星核心网,卫星核心网的牌照在震有手中。

在卫星各个必备的高壁垒高毛利环节中,市占率最高的这些公司里,似乎震有科技的市值是最小的。

震有科技仅仅百亿出头市值。

横向对比卫星其他环节市占率最高的公司。

截止2025年1月12日,

ZG卫星市值接近1400亿,大约12倍于震有

ZG卫通市值接近2300亿,大约19倍于震有

航天电子市值接近1050亿,大约9倍于震有

国博电子市值接近1000亿,大约8.5倍于震有

信维通信市值接近800亿,大约7倍于震有

信科移动市值接近700亿,大约6倍于震有

海格通信市值接近600亿,大约5倍于震有

.................................

作为卫星核心网(地面+星载)牌照半垄断的龙头,产品覆盖卫星激光链路和卫星终端、太空机器狗。仅仅百亿市值出头。

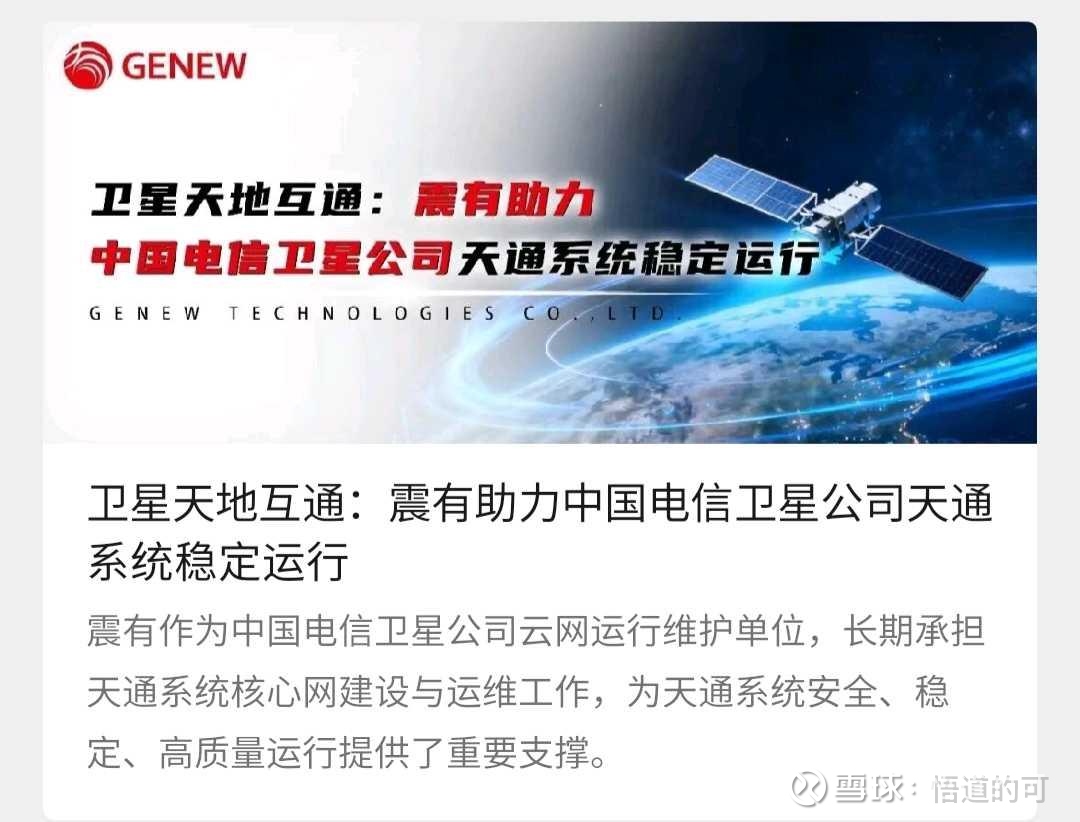

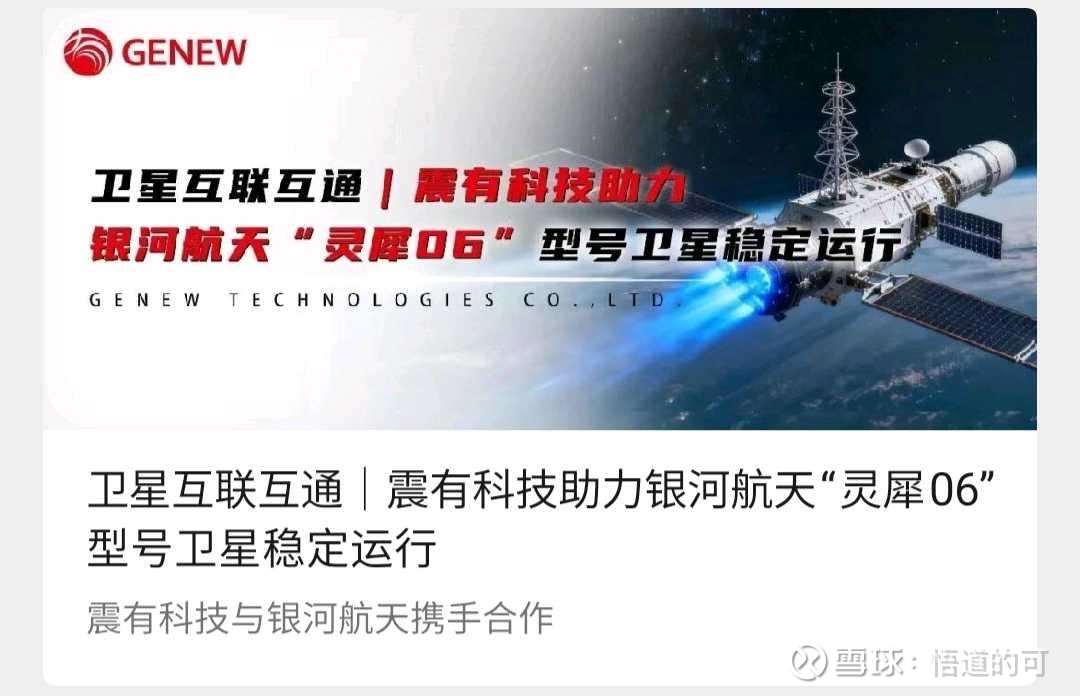

震有科技上周相继收到银河航天(民营卫星Top)和电信卫星公司(天通一号)的感谢信。震有通过官方渠道发出。

卫星核心网牌照意味着,很大概率国内所有卫星组网项目的核心网部分,震有都要参与并且成为独供/关键供应商。

目前披露的卫星项目已经从公开渠道得到了几次确认,是对震有在卫星产业链中的地位的验证。

机构调研还在如火如荼进行中,期待披露更多进展。

新申报的卫星和频段,中国移动不少,在中国电信获得一定成功之后,其他两个运营商是要跟上的。震有科技是中国电信天通一号的卫星核心网独供,另外两家大概率是绕不开震有的。

闭环前面的观点,任何卫星组网的大项目都好难绕开震有,卫星核心网的牌照已摆在那。

周末的这两个催化都直指卫星,卫星上下游强关联,计算器突然×几倍。

虽然震有系列已经更新到7.0,依然关注度较低,机构覆盖少。卫星核心网的重要性似乎远远没有得到普及,我是不是要更新到10.0以上?

(仅个人记录分享,不构成任何建议)