能卡脖子的光伏设备 太空光伏2.0

(本文内容为个人投研记录,不构成任何建议)

太空光伏系列研究2.0。

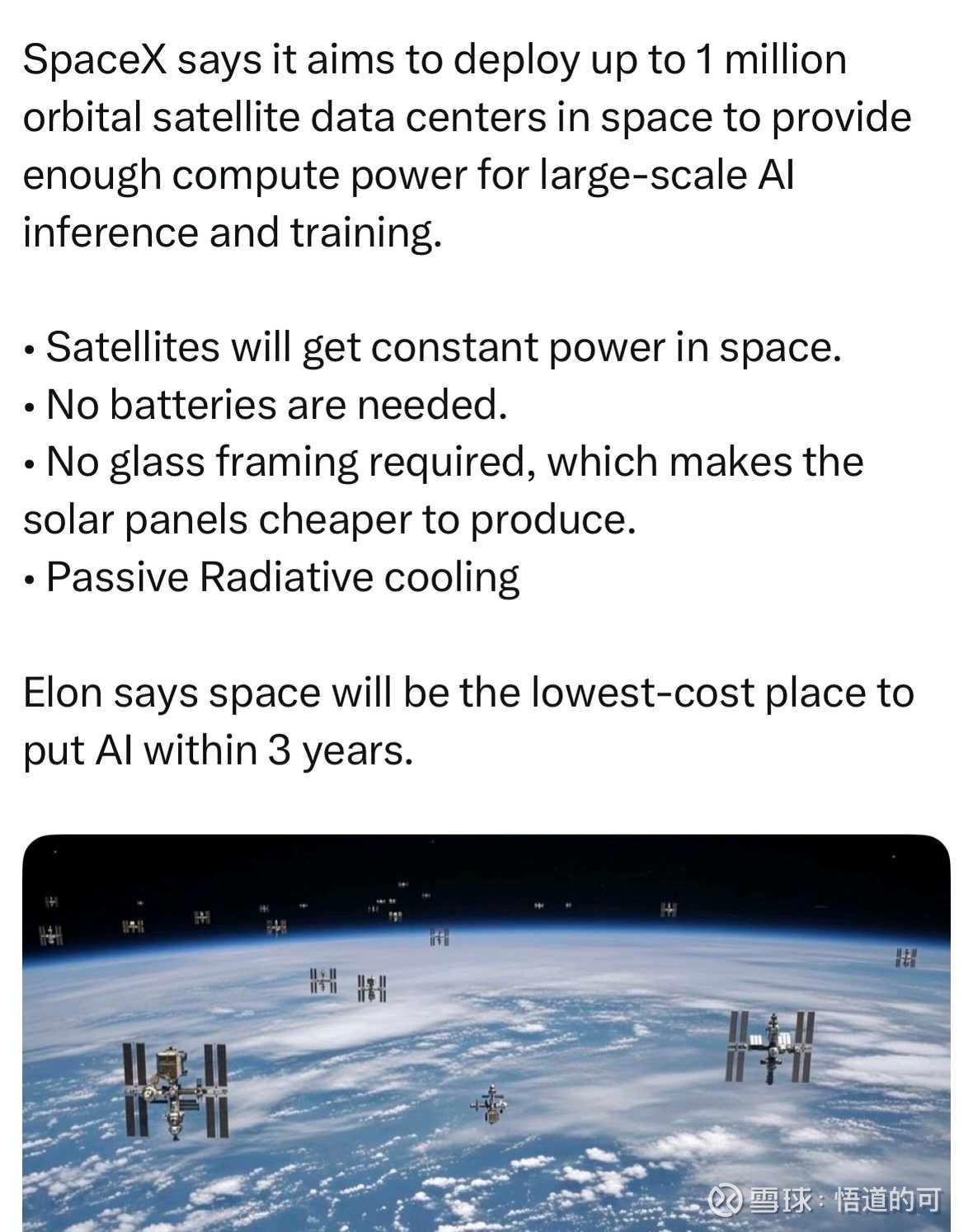

太空光伏火爆,得益于马斯克的提出,SpaceX的野心在大规模部署太空数据中心,几乎完全需要依靠光伏供电,太空的光照条件可以24小时转换电力。老马认为太空算力“吊打”地面算力。

北美太空算力这条线,谁才是真正核心受益?

光伏设备100%受益。

为什么?

光伏电池设备目前基本由MW和JJ两家两分天下,占据大部分市场,国内光伏设备的确有些卡别的国家脖子的意味,想要大规模生产部署光伏,很难绕得开。

就像造高端芯片需要购买光刻机一样。

老马给的终局是每年数百GW规模,相当于太空光伏的规模和地面现在每年新增的光伏体量。

意味着从估算上来说,光伏需求翻倍。

组件这些可以在北美建厂组装生产,符合北美制造的趋势,但是设备必须从国内这进口,短期难以找到替代,国内的光伏设备已经具备高壁垒以及大规模生产整线的能力。

SpaceX于1月30日向FCC提交申请,计划发射多达100万颗卫星构建“轨道数据中心”,旨在为先进AI模型 提供前所未有的计算能力。

SpaceX想发射100万颗卫星构建太空算力,考虑到卫星运行几年还要迭代,卫星生产数量可能还要提高预期。

这些卫星将依靠太阳能直接供电,利用近地轨道近乎恒定的日照,实现变革性的成本与能效优势,大幅降低地面数据中心的环境影响。

每个卫星需要配备太空光伏提供能源,百万颗卫星级的算力中心需要的光伏量我是没算出来,希望能有老师解惑。

头部光伏设备公司在国内光伏寒冬依然能够穿越周期,业绩已经证明。越是产能过剩,说明设备的采购量大,下游内卷对上游影响不大。

经过太空光伏1.0的研究,砷化镓电池是现在太空光伏的主流路线,未来按照第一性原理降本增效,SpaceX在远期大概率要大规模部署HJT电池和钙钛矿电池。

大规模量产最领先的光伏设备在全球被头部两家基本包圆。

MW在HJT路线上All in,市占率第一,HJT相对于钙钛矿成熟,短期上星可能性更大。太空光伏大量使用HJT的话采购设备,既要要求量大,又要技术领先,全球第一。

JJ在钙钛矿领域2025年年底市占率可能做到了30~40%,交付了钙钛矿整线设备,行业领先。全产业布局Topcon、HJT、钙钛矿,手握大量现金流,连续穿越光伏多个周期。

老马多次表达对China光伏的赞赏和认可,特斯拉储能光伏依靠国内的设备和产品在海外做成了Top。

SpaceX和Xai合并,产业逻辑完成闭环。太空数据中心负责算力,Xai负责落地应用,Grok释放全部潜能。

合并后初步估值1.25万亿美元,上市后估值多少是未知数了。

海外光伏设备公司要赶超国内的头部还需要几年的时间,技术储备、量产效率良率、量产速度还不是一个量级的。

某些光伏细分材料,也是国际卡脖子级别的,比如导电银浆等等,已经在价格上体现,这里不展开。

地面光伏或许已经内卷到供过于求,景气周期接近尾声,但随着HJT、钙钛矿的迭代,太空光伏的爆发性新需求,似乎对于光伏设备端又重开了一局,展开新的叙事周期。

----------------------------------------------------------------------------

信息来源:网络公开信息、权威媒体、官方渠道。

------------------------------------------------------------------------------

本文仅为个人投研记录,不做任何推荐,不构成任何建议。

-----------------------------------------------------------------------------