虽然江苏电价大跌16.5%,华能国际2026年业绩一样不会差

江苏2026年度交易中,常规电源:成交均价为344.19元/兆瓦时,较2025年的412.45元/兆瓦时大幅下降16.5%,初看度电6.8分,就算加上新增的容量电价0.15分(2026年新增65元/kw,按照华能国际2024年的煤机4285左右利用小时估算吧),度电还是下降了5.3分,5.3分啊,相当于2026年5500大卡动力煤要下降140元才能保持和2025年同样的盈利水平,难道江苏2025年火电企业要亏惨了吗?

首先,我想到的是江苏国信:

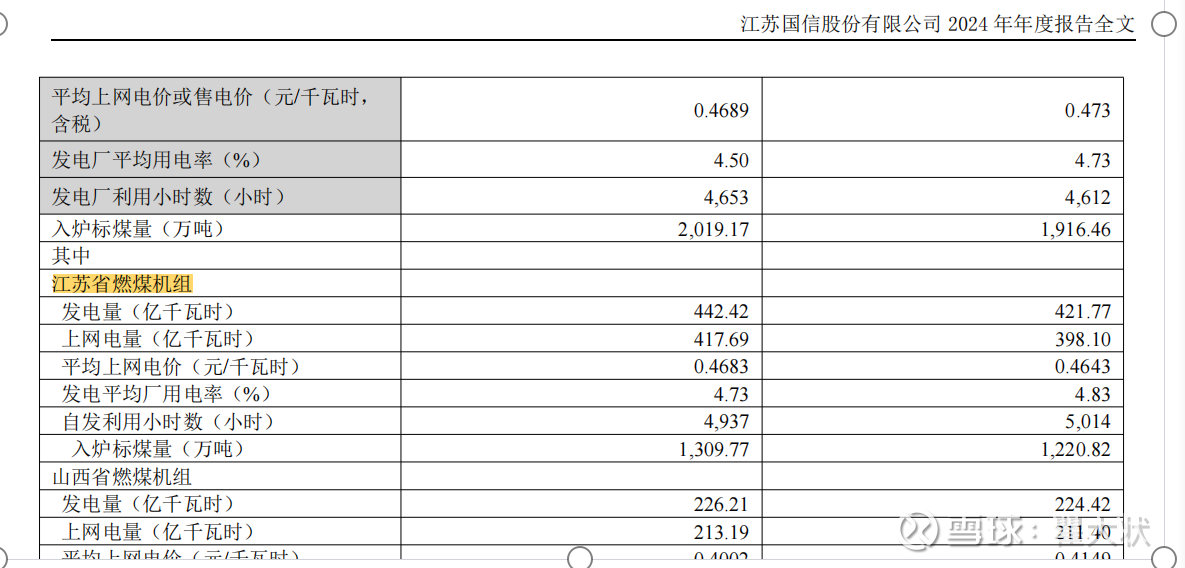

查看江苏国信2024年度年报,江苏国信发电700度,其中在江苏省的燃煤机组就占了442度电,占了江苏国信60%的售电量,442度电每度电下降5.3分,江苏国信直接减少23.4亿元收入,2026年难道盈利要腰斩了?,带着这个疑问,在结合爱总(雪球:爱投资的小人书)坚信的电价是能源局计算出来的,不是大家以为的完全市场化竞价出来的。

带着这些疑问,我仔细研究,最终找到原因了,先看江苏省2025年初至今已经投产和2026年马上要投产的百万千瓦超超临界机组相关新闻:

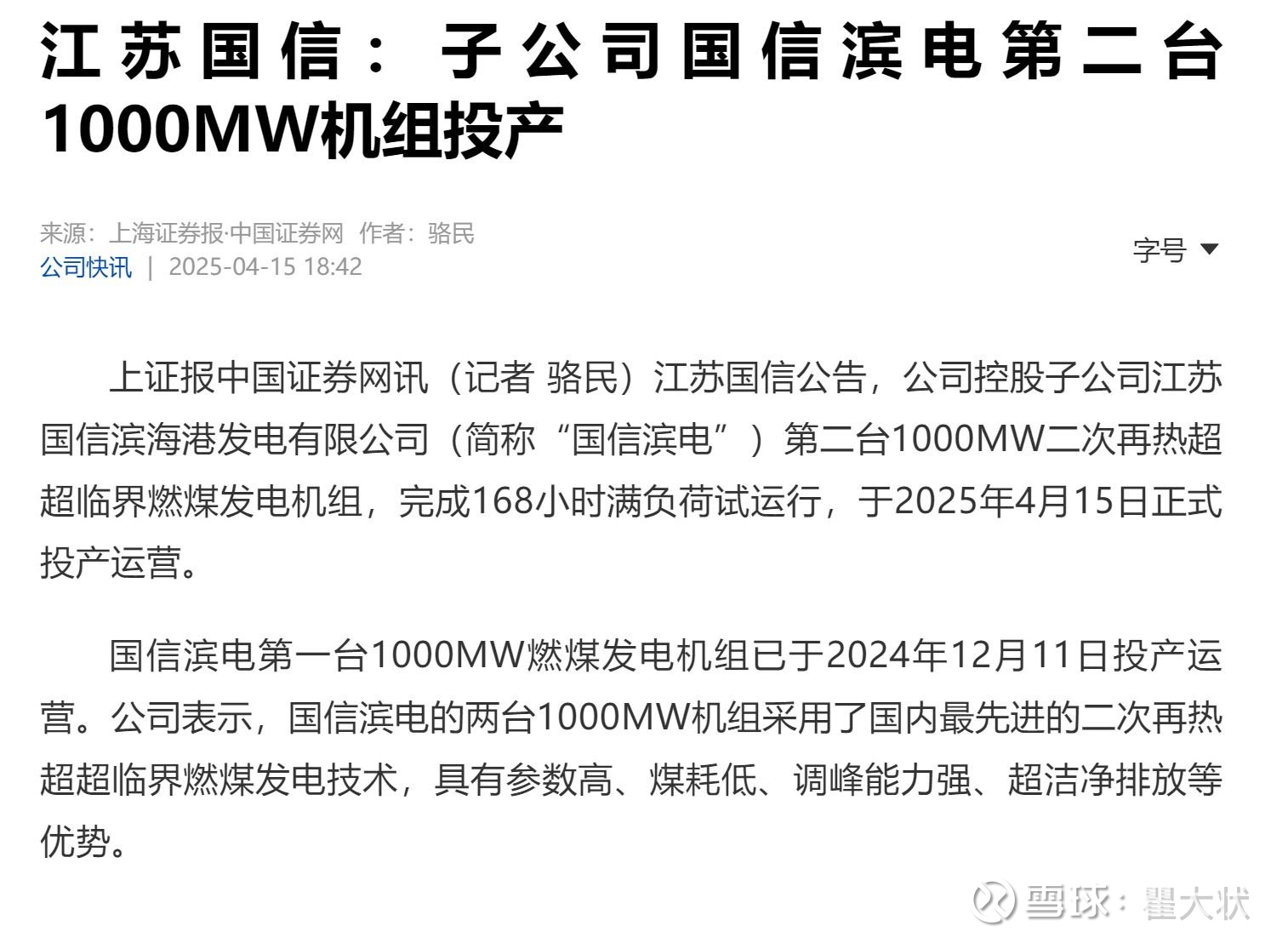

1、国信滨电2*100万千瓦

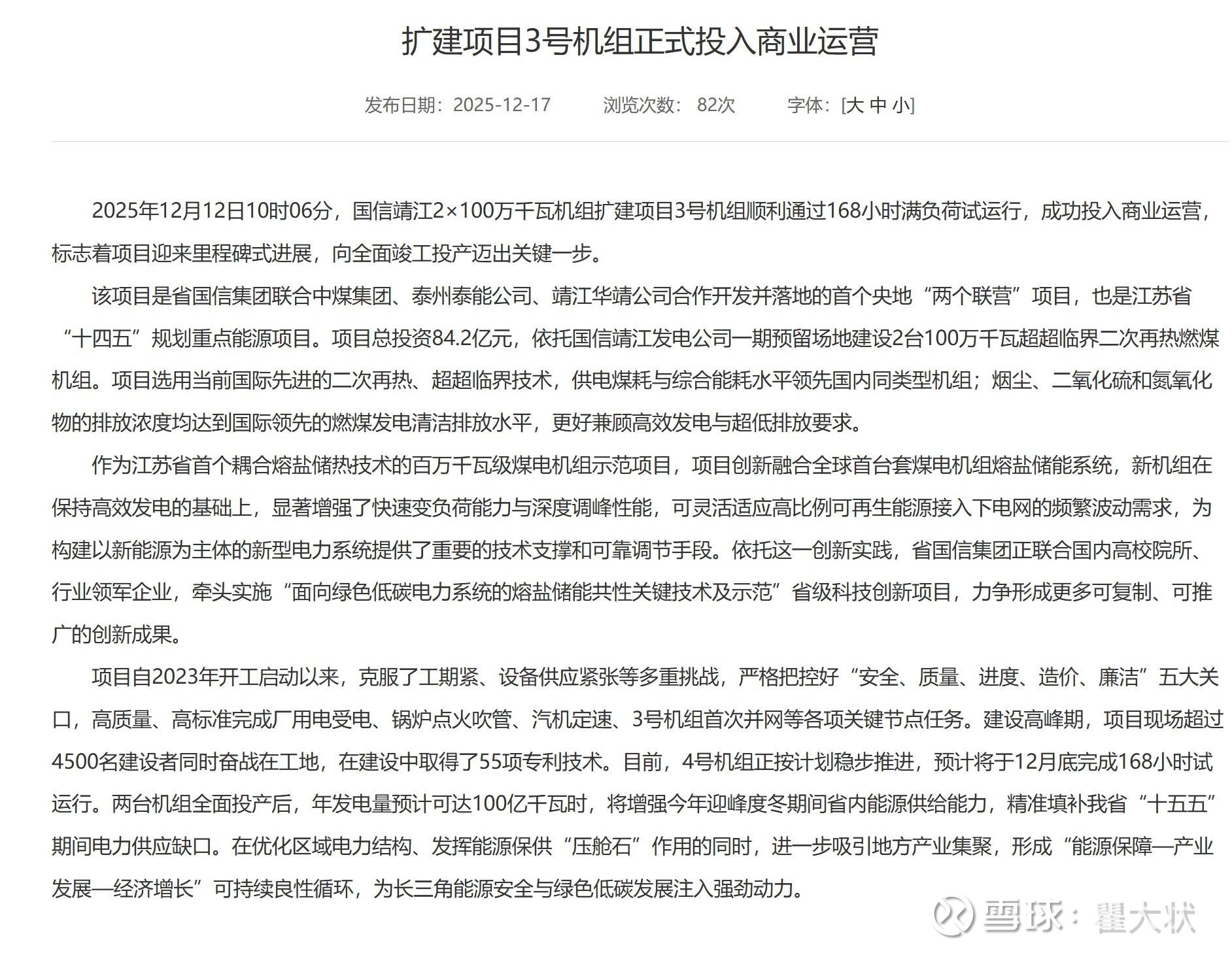

2、国信靖江2*100万千瓦

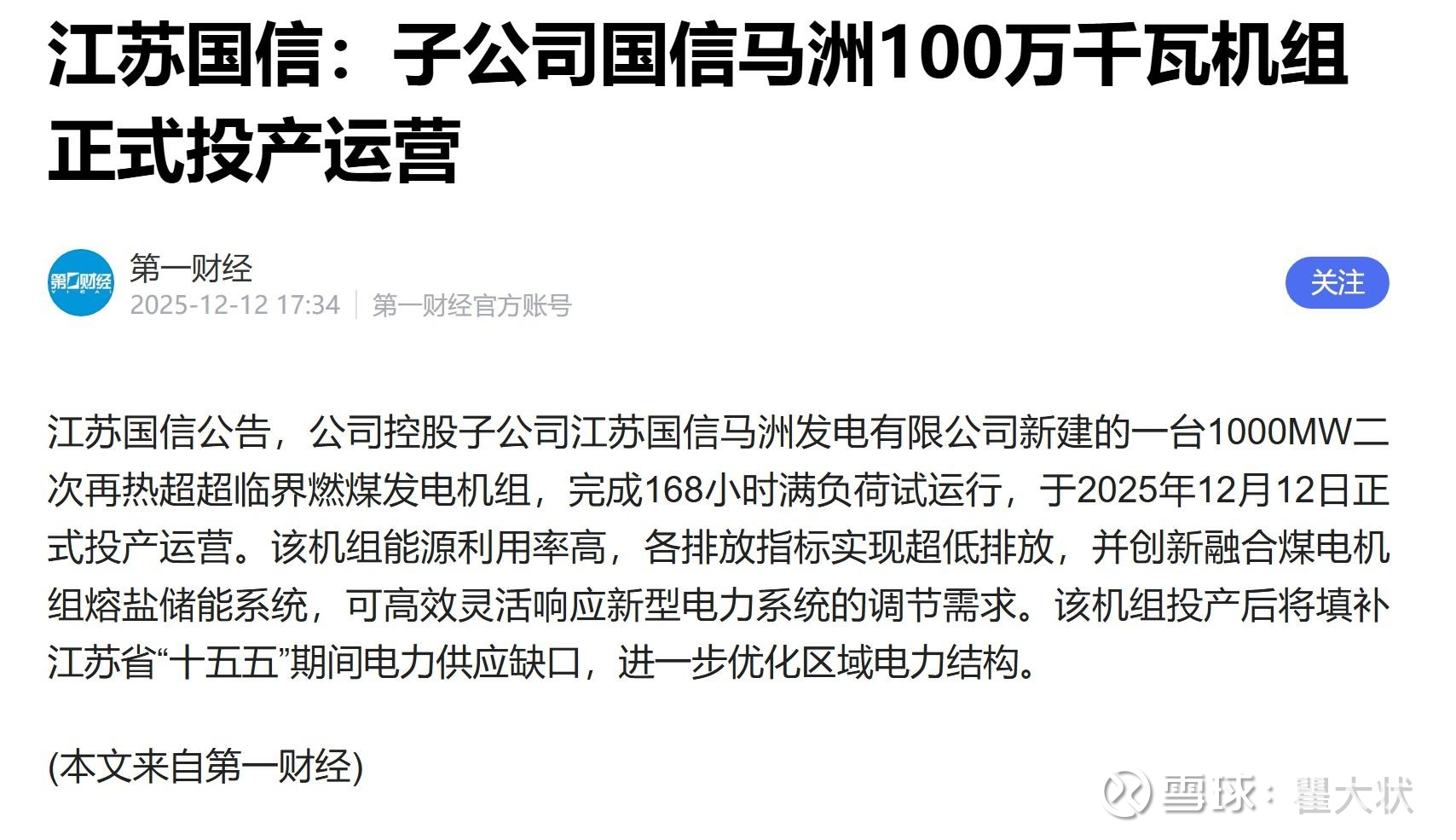

3、国信马洲1个100万千瓦

4、国能常州2个100万千瓦

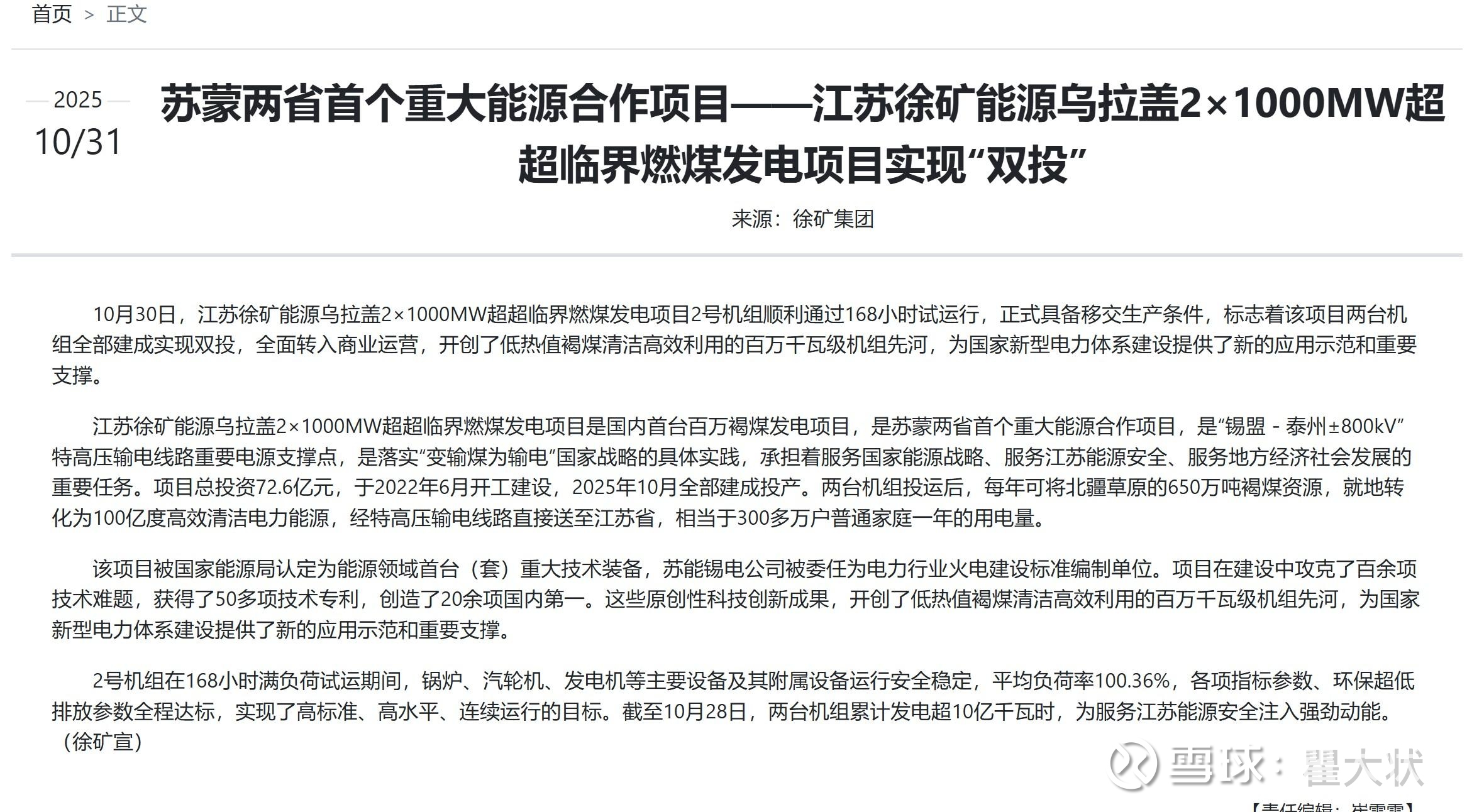

5、江苏徐矿2个100万千瓦

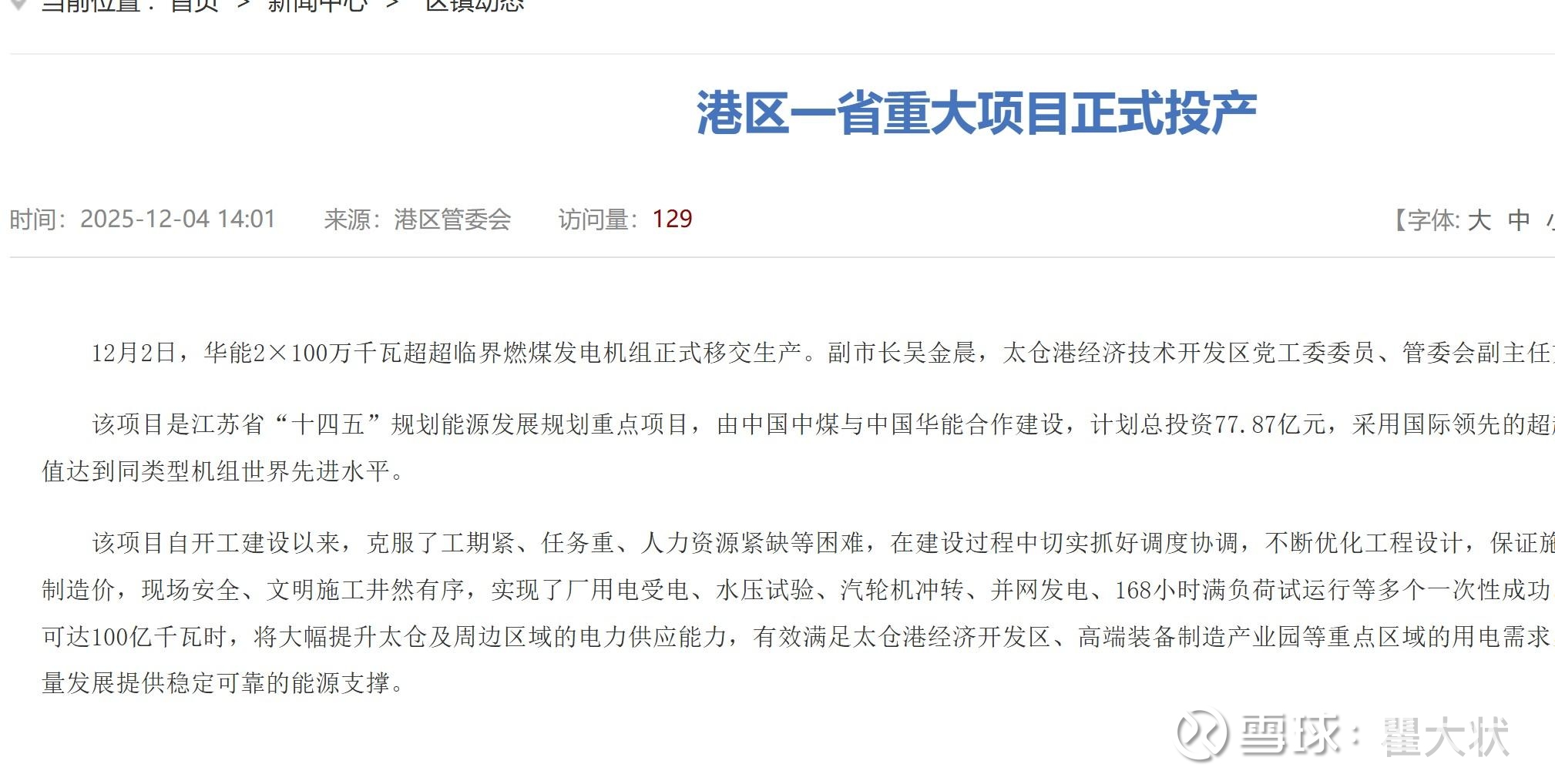

6、华能太仓2个100万千瓦

7、华能南通2个100万千瓦

大家看到了吧,就单2025年一年,江苏省就已经投产了10台左右100万千瓦的煤机机组,年发电量超过500度,难道江苏省火电需求一年能增长500亿度吗?

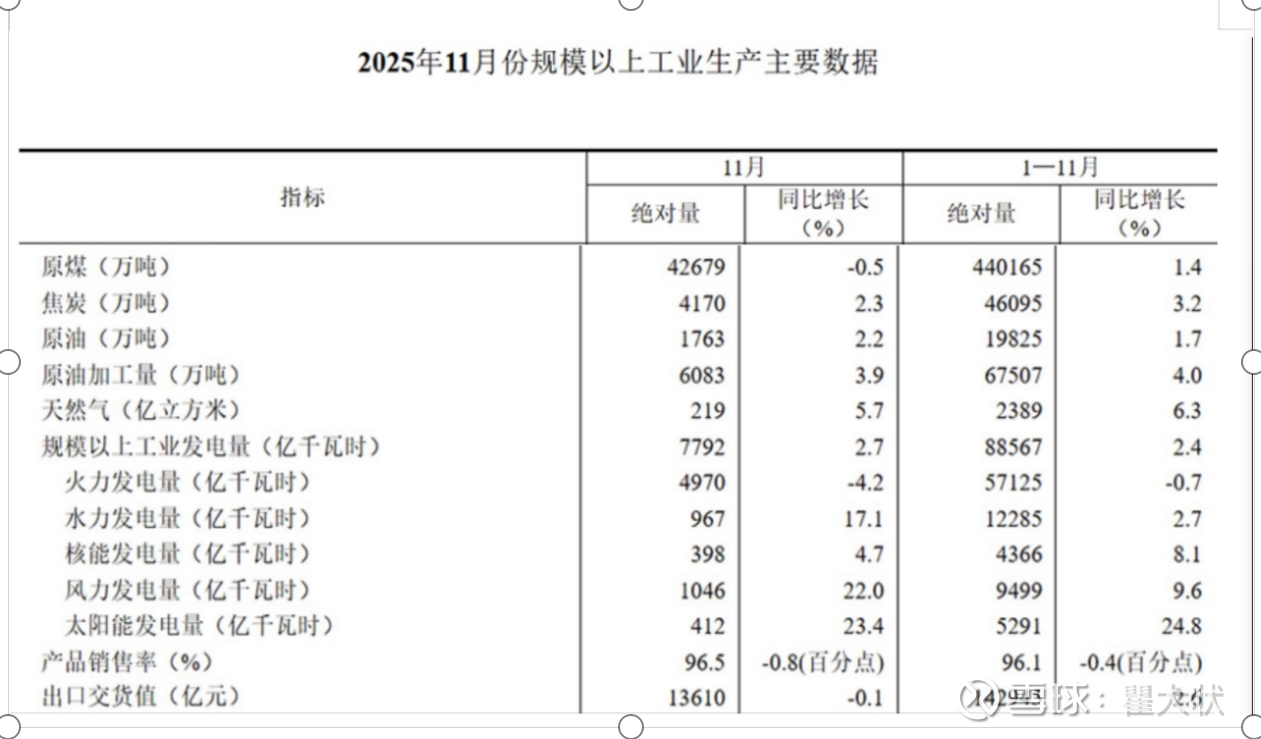

全国1-11月用电数据

江苏省1-11月用电数据

全国1-11月用电增长2.4,1-11月火电是负增长,江苏1-11月用电增长5.17%,因为江苏是经济大省,用电增长高于全国很正常,但是江苏新增用电需求完全由新增的风光核电提供,简单点说,江苏省火电需求在达峰附近了。

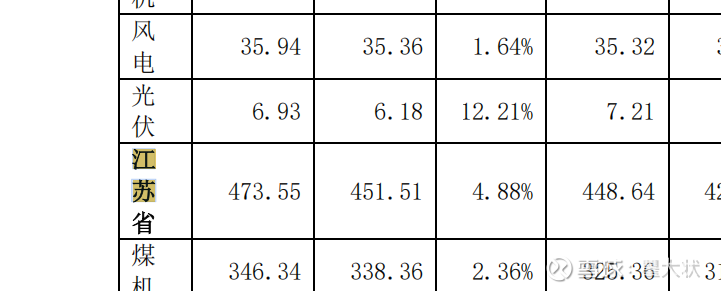

所以,江苏国信和华能国际新增的100万千瓦超超临界机组的作用只能取代老旧的火电机组,华能国际2025年、2026年在太仓、南通的4台百万千瓦机组年发电量超过200亿度,2024年年报,华能国际煤机在江苏发电量是346亿度电,因此新增4台百万千瓦机组替代折旧到期的老旧机组发电量的比例接近60%,当然也可能,煤炭维持相对低位了,江苏国信、华能的百万千瓦机组取代其他发电企业的30万、60万千瓦机组,华能、国信火电发电量和其他发电企业形成此消彼长的关系。

现在再回到成本分析,目前国内最先进的1000MW超超临界二次再热技术,设计供电煤耗仅264克/千瓦时,相比60万千瓦和30万千瓦度电耗煤减少10%以上,标煤单价人民币 850元/吨折算成5500大卡是667.71元/吨,按照华能国际生产供电煤机整体平均煤耗为 288.66 克/千瓦时,因此度电煤炭成本是0.245元,1000MW超超临界度电煤炭成本相比华能目前的平均度电煤炭成本也减少了2.5分,再加上利用小时数5200小时以上,相比60万千瓦和30万千瓦在3500小时左右,1000MW超超临界机组度电固定成本(折旧和运维)相比60万千瓦和30万千瓦再减少三分一即减少3分左右(按照330元/kw容量电价推算3500小时利用小时度电固定成本在9分左右),综合来看,如果未完成折旧的60万千瓦和30万千瓦机组刚好盈亏平衡,1000MW超超临界机组度电利润在5分多。

所以,我们现在弄清楚了假设华能国际2025年、2026年新投产4台百万千瓦取代折旧到期的30万、60万千瓦机组,就算2026年度电电价下降5.3分,在动力煤价格和2025年持平的情况下华能国际在江苏的利润也不会大幅下滑,如果2026年动力煤均价下降50元/吨以上,加上其他省份电价稳定,再加上华能国际风光新增的装机,华能国际整体利润还是维持增长。

而且,大家要注意到2026年度江苏2026年年度交易总成交电量2724.81亿千瓦时相比2025年度的3282亿度减少将近20%,也就是更大比例的由月度交易根据市场实际供需形成,到时候月度价格也很重要。

综上,江苏省2025年投产太多的百万千瓦煤机机组是电价下降的主因,也会加快30万、60万千瓦煤机彻底转为调峰机组,由新建的百万千瓦煤机机组作为基荷电源,年发电利用小时维持5000小时以上。

风险提示:本文仅供个人学习记录和与广大球友交流学习用途,个人水平有限而且搜集的数据和研究分析很可能存在偏差。不构成任何投资建议,股票投资风险巨大,不建议任何人购买本人在本文中讨论的任何股票,买入本人讨论的股票极可能会发生亏损。