江浙电价虽然大降,我为什么预计华能国际2026年业绩可能增长20%

元旦在家仔细研究华能国际最近5年年报,和江苏国信、浙能电力2024年年报以及2025年上半年半年报。

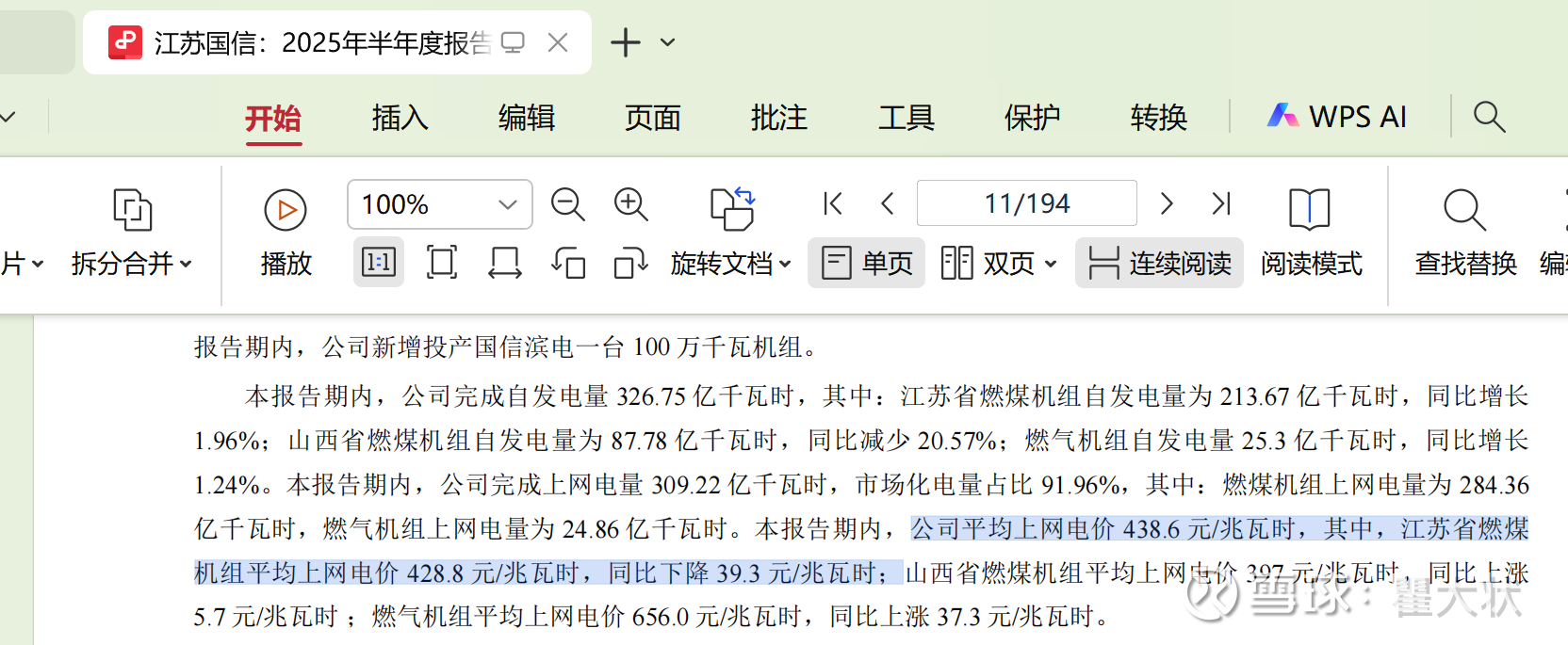

江苏2025年度年度交易总成交电量3282.2 亿千瓦时,同比下降8.99%;加权均价412.45 元/兆瓦时,同比2024年下降40.49 元/兆瓦时,降幅约为8.94%,2025年度浙江中长期电力交易规模达到1887亿千瓦时,加权均价412.39元/兆瓦时,较2024年度交易均价降低约50元/兆瓦时,下降10.81%,那么为什么江苏国信、浙能今年半年业绩、前三季度业绩基本维持稳定呢?我从江苏国信、浙能电力2024年年报以及2025年上半年半年报。找到了答案。

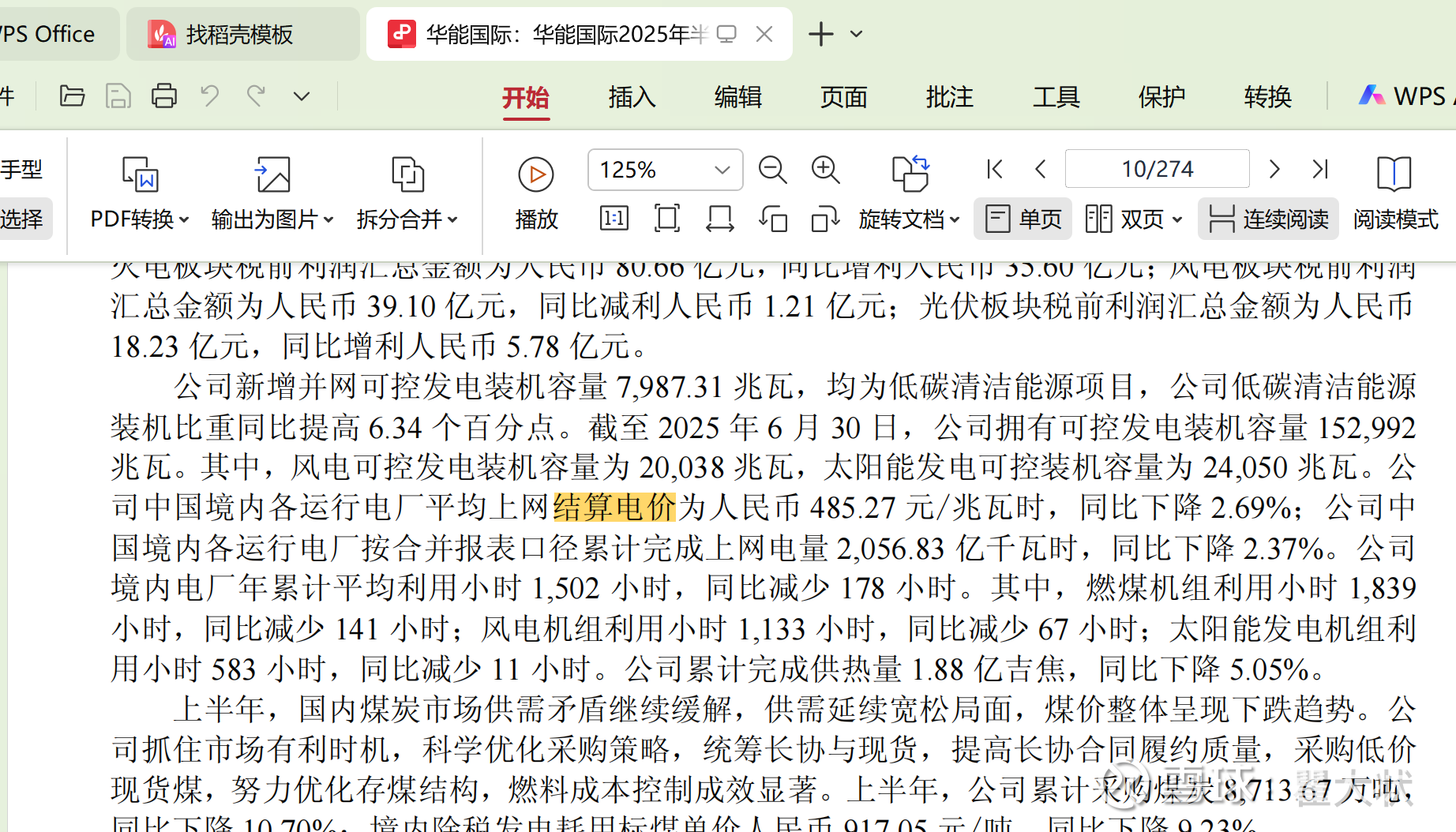

就是煤炭采购成本基本和电价保持同步的10%左右降幅,华能国际2025年上半年结算电价只下降2.69%,主要是江浙粤三省电价拖累。

华能国际2025年江浙两省上网电量650亿度,2026年度因江浙电价单价下降5分多估算损失收入不到40亿元,这损失的40亿元,参考江苏国信、浙能,华能国际如果2026年煤炭采购成本只要下降20元/吨(华能国际每年采购煤炭2亿吨)可以抵消收入损失。

2026年,华能国际业绩增长点主要在以下三点:

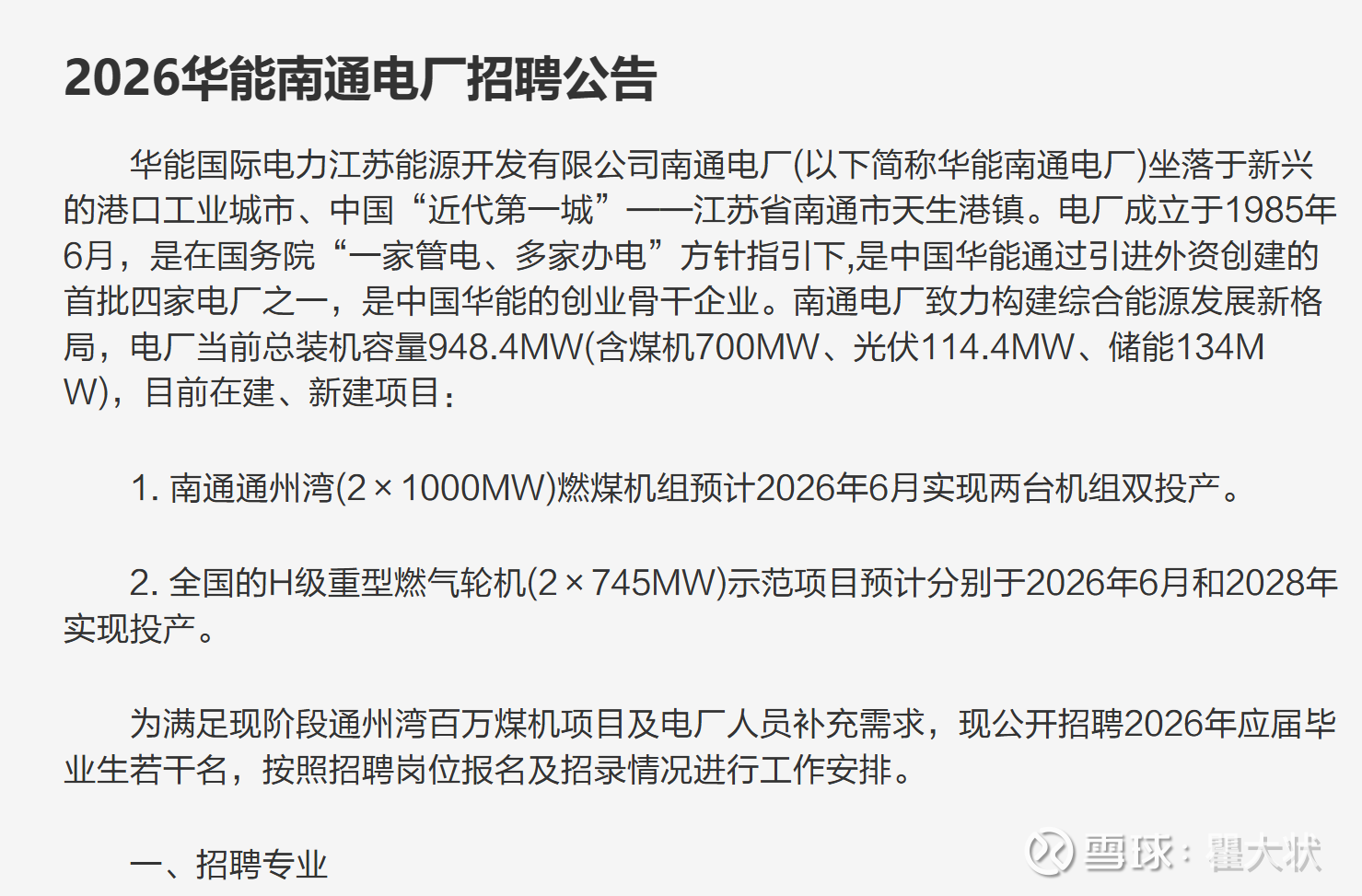

第一,在于2025年投产的太仓2台100万千万煤机和2026年6月预计投产的2台100万千万煤机:

华能南通通州湾

上述4台百万千瓦,年发电预计在200亿度,那么电量增加的收入能否抵消掉江苏的电价下降收入,目前我难以计算,第一是利用小时数不好预计。

第二、华能国际风光新能源大致一年保持增加10gw的装机容量,每年利润总额增加20亿元左右,贡献归母净利润预计在15亿元左右,

第三、煤炭平均采购成本预计2026年下降40元/吨左右,总成本下降80亿元左右;

第四、2026年折旧到期的机组的折旧成本和利息支出减少预计在15亿元左右;

综上,我预计2026年华能国际利润总额增幅在50亿元左右,归母净利润增幅在30亿元左右,扣除永续债利息之后的利润在180亿元左右,预计2026年度业绩增长幅度20%。

风险提示:本文仅供个人学习记录和与广大球友交流学习用途,个人水平有限而且搜集的数据和研究分析很可能存在偏差。不构成任何投资建议,股票投资风险巨大,不建议任何人购买本人在本文中讨论的任何股票,买入本人讨论的股票极可能会发生亏损。