江浙2026年长协价大跌,大唐发电2026年业绩一样会很好,江浙电价对大唐发电影响最小

2026年度,江浙沪皖四省2026年长协均价分别为344、345、430、371元/MWh,同比分别下降6.8、6.8、3.3、4.2分/kWh;此外,广东2026年长协均价372元/MWh,同比下降2.0分/kWh,但前期广东电力交易中心发布过不能击穿372元/MWh(基准电价下浮20%)的风险提示。

但是,相对华能国际、华电国际(本来之前浙江、江苏机组极少,2025年收购了江苏能源有限公司),江浙长协电价大跌对大唐发电的影响最小,理由如下:

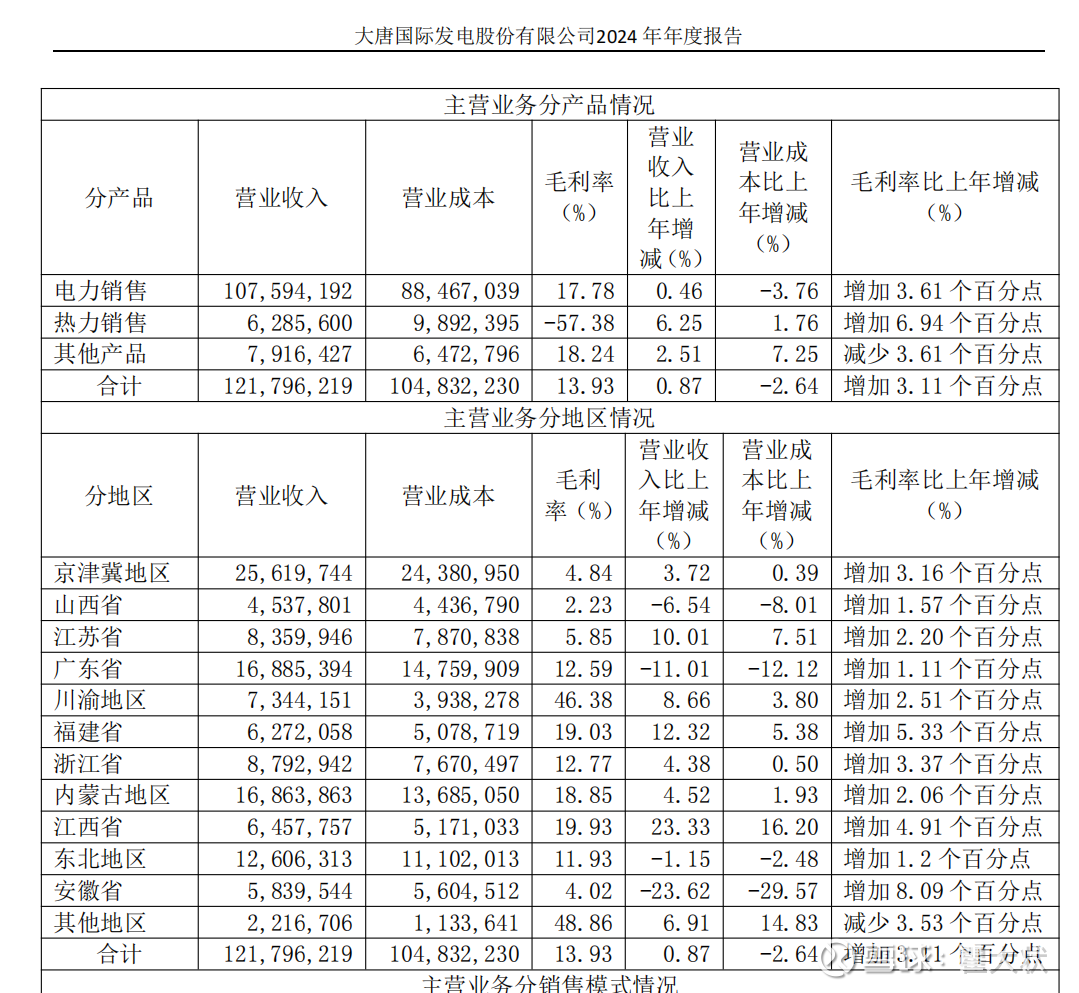

第一,大唐发电2024年度营业收入1217亿元,其中,江苏省83.59亿元,浙江省87.92亿元,江浙两省合计收入171.51亿元,合计占比14%左右,相比华能和、华电要更少。

第二,大唐发电控股的浙江乌沙山发电厂和浙江大唐乌沙山发电有限责任公司,占比只有51%,对江苏大唐国际吕四港发电有限责任公司持股只有55%,对江苏徐塘发电有限责任公司持股只有50%,相反,华能国际对华能(浙江)能源开发有限公司是100%控股,所以大唐发电实际权益装机容量更低。

浙江大唐乌沙山发电有限责任公司(51)

江苏大唐国际吕四港发电有限责任公司(55%)

江苏徐塘发电有限责任公司(50%)

因此,大唐发电在江浙两省的权益装机容量占大唐发电的权益装机容量在12%左右, 这充分说明,江苏国信、浙能在江浙两个经济大省能源领域的强势地位。

我认为,千万不要以为长协价就等于实际结算价,更不要以为电价会一直下跌,本轮电价的涨跌周期大致从2021年开始因为煤炭价格上涨而上涨、到2023年高点,2024年随着动力煤价格下跌还有绿电装机扩大,百万千瓦煤机装机增多,发电成本降低而降低,并不是球友臆测的:“地方政府为了吸引招商强制降电价”,这显然不是主要原因。

在2025年2月“136号文”发布后带来了第二、三季度的新能源抢装,一方面提前透支了一部分“十五五”的新增装机潜力,另一方面也导致了“反内卷”相关政策的出台,预计“十五五”新能源增量装机对于供给侧的压力将快速下降。

我认为,2026年绿电全面进入市场化交易,有望加速电价拐点的到来,而且决策层提出反内卷,绿电光伏组件成本触底(银浆、铜价上涨),而且,优质风资源区(年均利用小时数2500+)已基本完成大规模开发,尽管近年来风电机组成本持续下降(陆上风电LCOE降低30%+,海上风电降低40%+),但优质风能资源的逐步枯竭,新装机风电相比老风电机组并不具备成本优势,相反,占据了优质资源地区的风电从小机组更换成大机组更优。

所以,不管是火电、绿电我都认为是绝佳投资机会。

风险提示:本文仅供个人学习记录和与广大球友交流学习用途,个人水平有限而且搜集的数据和研究分析很可能存在偏差。不构成任何投资建议,股票投资风险巨大,不建议任何人购买本人在本文中讨论的任何股票,买入本人讨论的股票极可能会发生亏损。