为什么大唐发电的风光绿电一枝独秀,华能、华电的绿电利润都同比下跌?

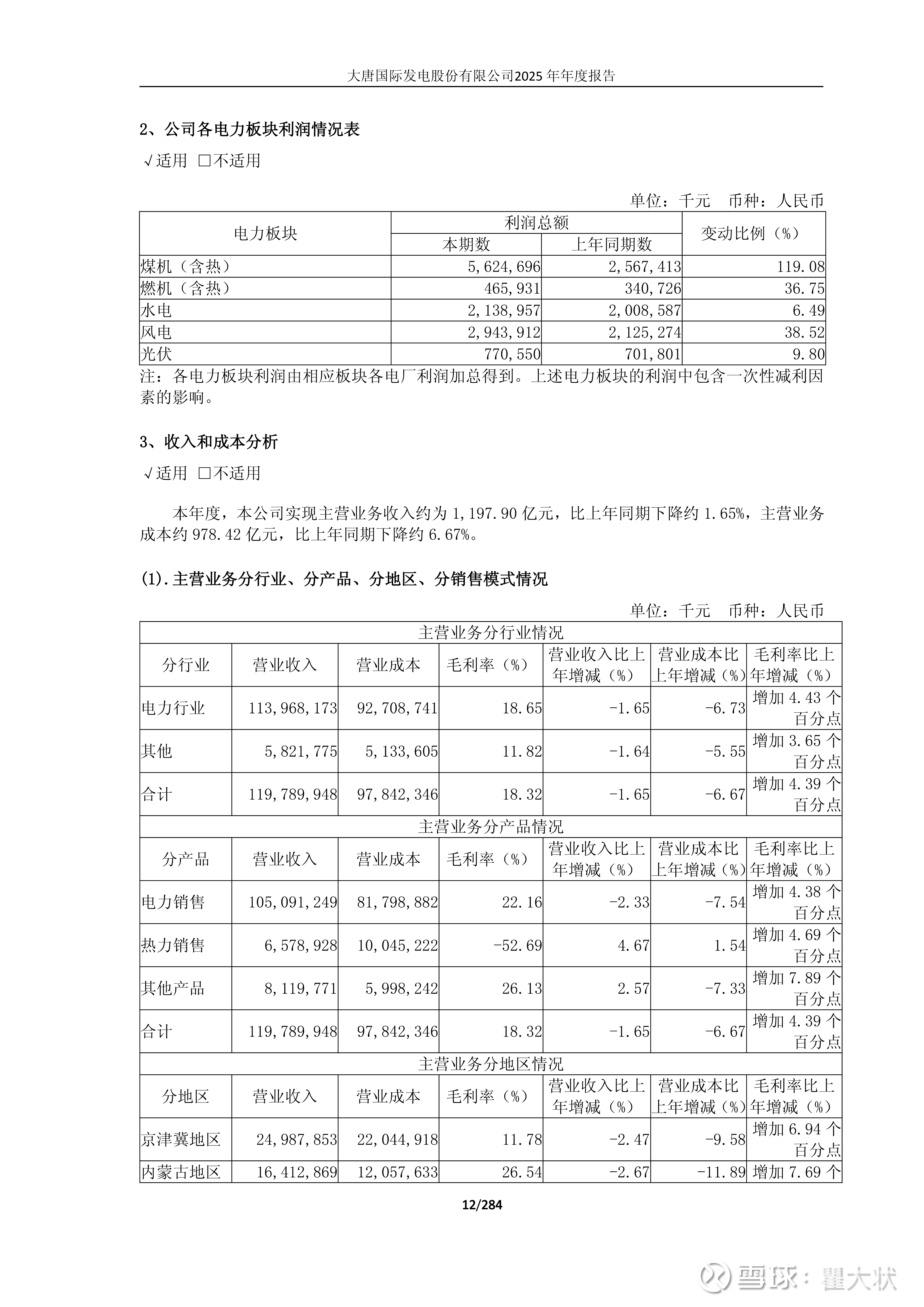

周末在家继续对比分析华能、华电、大唐2025年的年报,我发现大唐发电的风光绿电真的算是一枝独秀,请看大唐发电2025年风光绿电利润数据:

相比2024年,大唐发电2025年的风电利润同比增加38%,光伏利润总额同比增加9.8%。

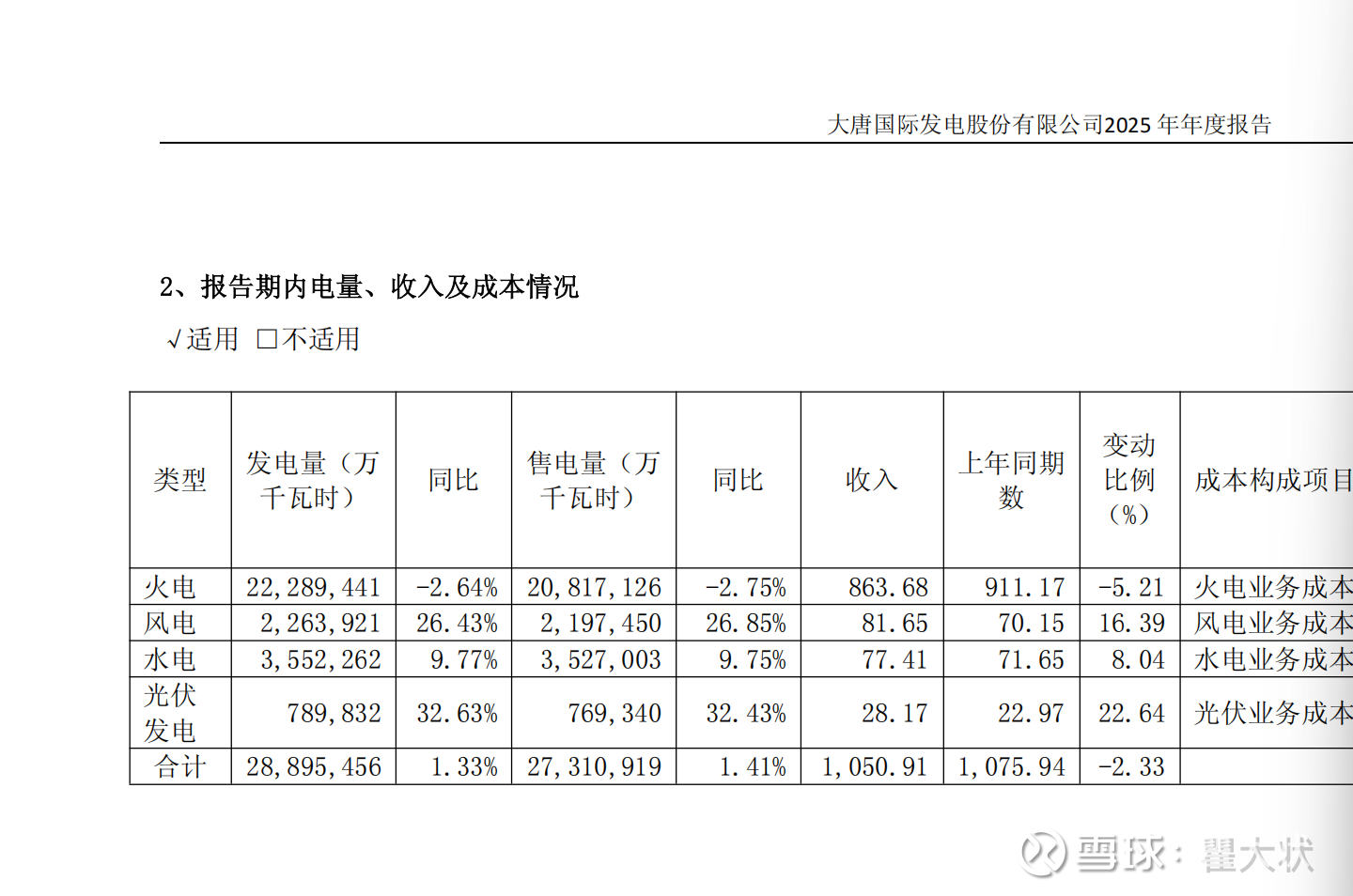

再看大唐发电,风光绿电发电量:

大唐发电的风电发电量增幅为26.8%,也就说风电的利润增幅要大于发电量增幅,虽然光伏利润增幅小于发电量增幅。

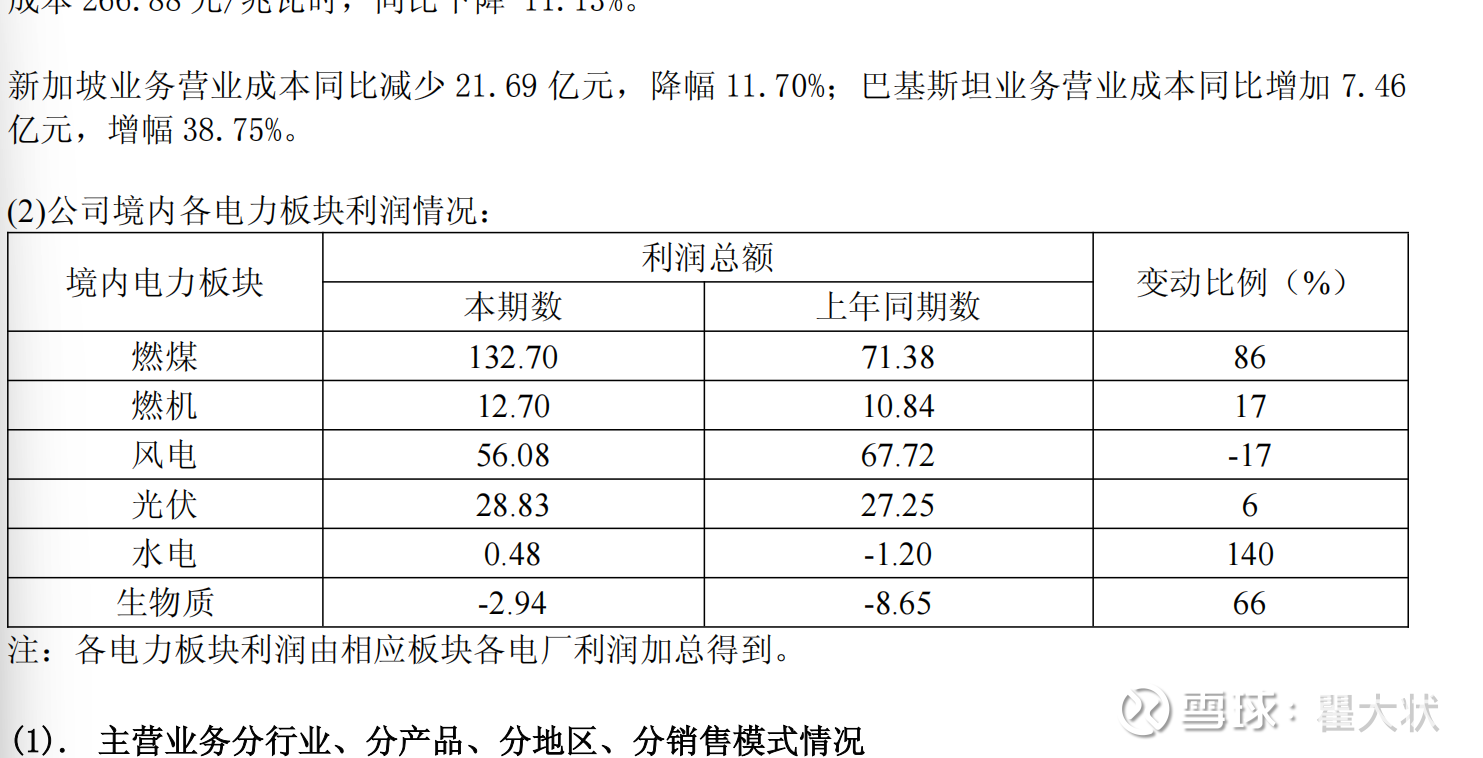

再对比华能国际,华能国际2025年利润情况:

华能国际2025年,风电利润总额减少11.6亿,光伏增加1.6亿,合计绿电利润还是减少10亿。

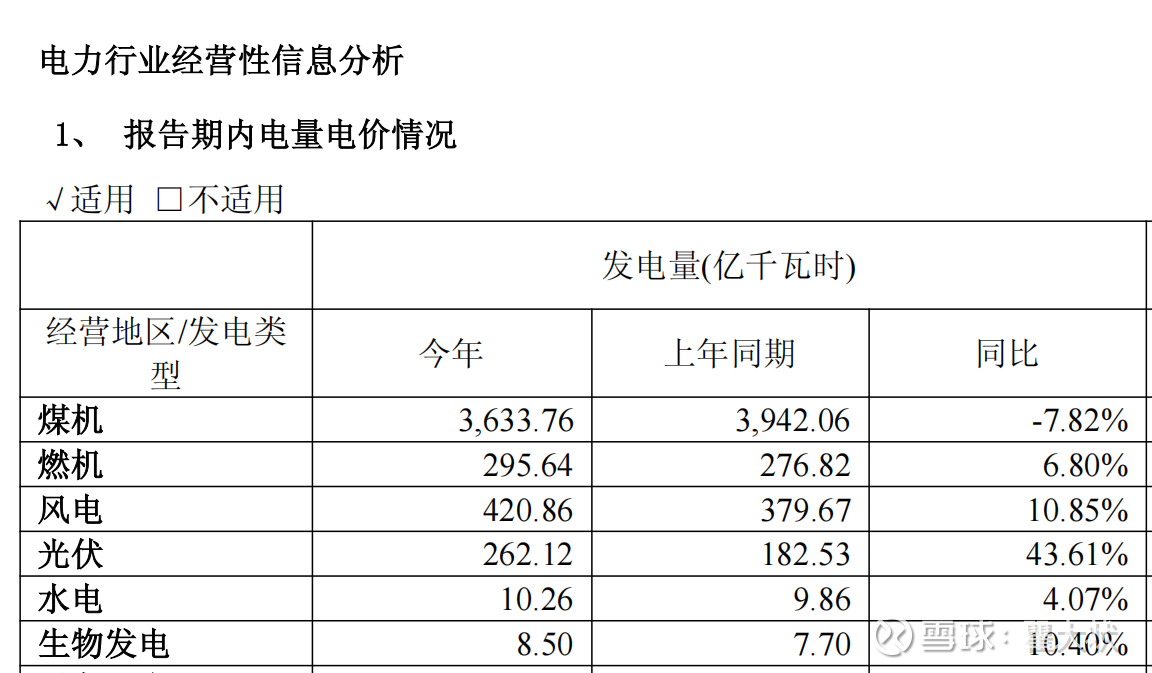

再看华能国际的绿电发电量:

华能在2025年风电发电量增加10.85%的情况下,风电利润反而减少17亿元,在光伏发电量大幅增加43%的情况下,光伏发电利润只增加1亿多点。

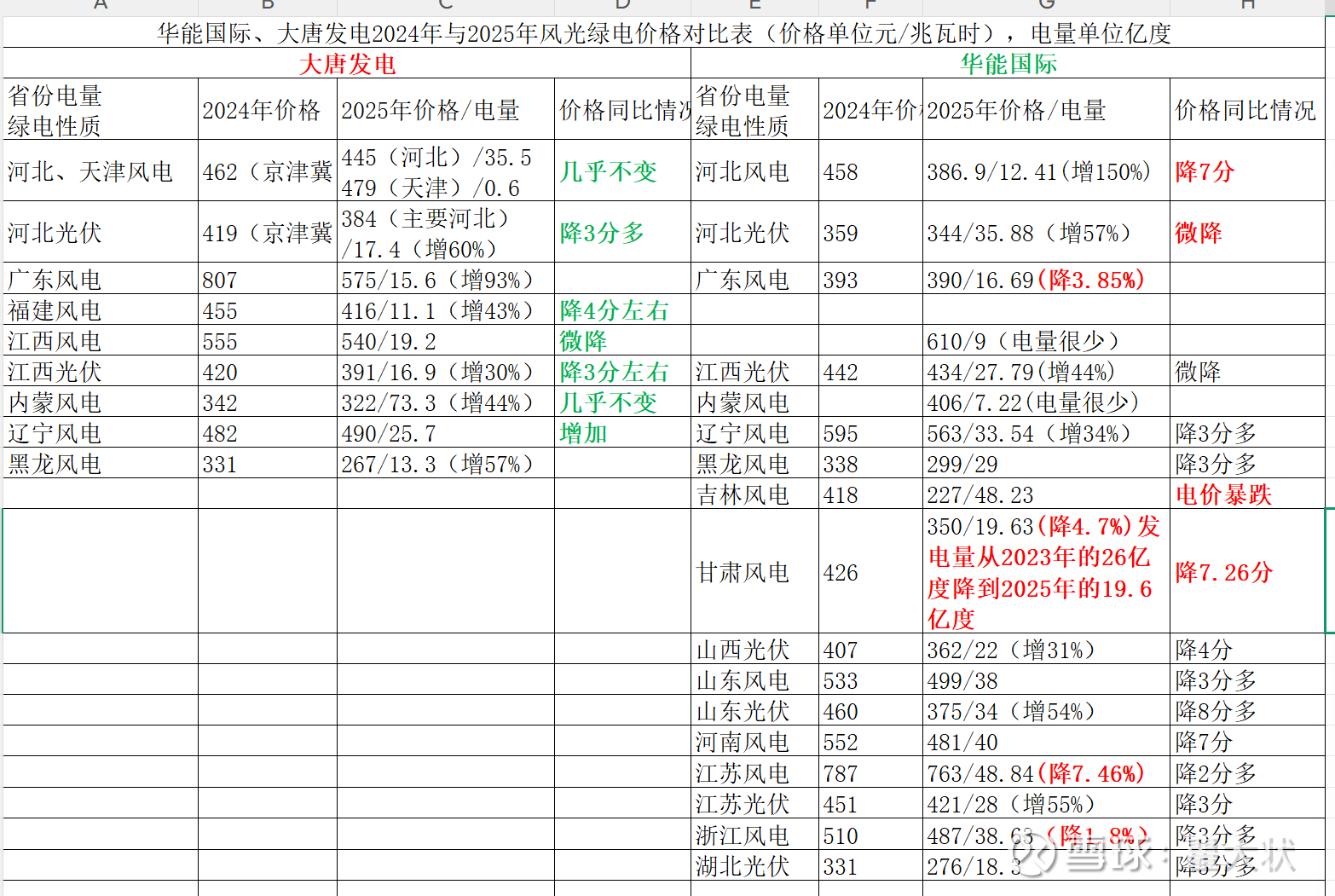

华能国际绿电的问题出在哪里?为了搞清楚,我专门做了表格进行对比研究。

华能国际绿电的问题在于:1、华能国际2025年在江苏、浙江、甘肃、广东的风电发电量发电量都出现了同比下降,消纳出了问题,风电利用小时下滑是因为电网阻塞,市场化交易电价下行新能源优先上网、火电兜底调峰”,华能在四省仍以煤电为主;2、风电项目在调度序列中优先级低于核电、气电、优质水电及头部新能源项目,低优先级机组被迫降出力;3、2025年,吉林风电价格为什么暴跌?吉林省内消纳饱和:2025 年吉林全社会用电增速仅3%–4%,新能源发电量占比超 50%,本地无法消化加上外送通道不足:“吉电入京” 特高压仍在规划,现有外送能力仅约1000 万千瓦,远低于风电装机,还有电网阻塞:西部风电集中区500 千伏主网架局部过载,高峰时段被迫弃风 / 限电,利用小时下滑,企业只能低价甩卖;4、电价市场化暴跌:2025 年新能源全面取消固定电价,竞价 / 现货价格大幅下行(如吉林风电降至 0.25 元 /kWh)。消纳与利用小时下滑:三北、沿海风电集中区电网阻塞、弃风限电加剧,利用小时数同比下降。 成本刚性上升:大规模新增装机带来折旧、运维、财务费用大幅增加,挤压利润。 辅助服务成本增加:新能源需缴纳调频、备用等费用,进一步侵蚀收益。

为什么大唐发电会一枝独秀呢?

2025年,华电新能、华能国际、华润电力的绿电利润普遍下滑,而大唐发电的绿电利润却实现同比增长,核心差异在于:大唐发电在绿电布局、消纳能力、成本控制、火电协同、财务结构五大维度形成了独特优势,对冲了行业性的电价暴跌、消纳恶化、成本上升压力。

1、绿电结构与区域布局:高价值、高消纳、低弃电高价值资产占比高: 存量项目以高电价、高利用小时的陆上优质风电为主(如蒙西、冀北、晋北),海上风电占比低(避免了海上高成本、低电价);2、2025 年新增装机聚焦风光火储一体化大基地(如托克托、宁夏),消纳条件好、电价稳定。区域布局精准: 重点布局京津冀、长三角、沿海等高负荷、高消纳区域,以及蒙西、宁夏等特高压外送通道完善的送端基地。 避开吉林、甘肃等消纳饱和、价格暴跌的重灾区;3、装机节奏稳健:2025 年新增绿电5.12GW,增速20%+,但未盲目冲量,项目盈利性可控;4、风光火储一体化:火电托底 + 储能赋能,消纳与电价双优火电协同(最大差异化优势): 大唐拥有近 6000 万千瓦火电装机,多位于京津冀、沿海等高负荷区。 火电从 “电量主力” 转为调峰 + 备用电源,为新能源全额消纳、优先上网提供保障。 享受容量电价政策,火电提供稳定现金流,反哺绿电投资。

风险提示:本文仅供个人学习记录和与广大球友交流学习用途,个人水平有限而且搜集的数据和研究分析很可能存在偏差。不构成任何投资建议,股票投资风险巨大,不建议任何人购买本人在本文中讨论的任何股票,买入本人讨论的股票极可能会发生亏损本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。