ST宝鹰捐赠资产被否事件复盘与启示,赠送资产保壳中需注意的风险

st侦探社

· 河南

2026年进入摘帽季,一些25年赠送资产进行保壳的,市值很具有吸引力,历史上有很多赠送资产、豁免债务进行保壳成功的案例比如st沈机、st南化、st亚联、st佳沃,也有少数失败案例。下面梳理下ST宝鹰送资产公告进程:

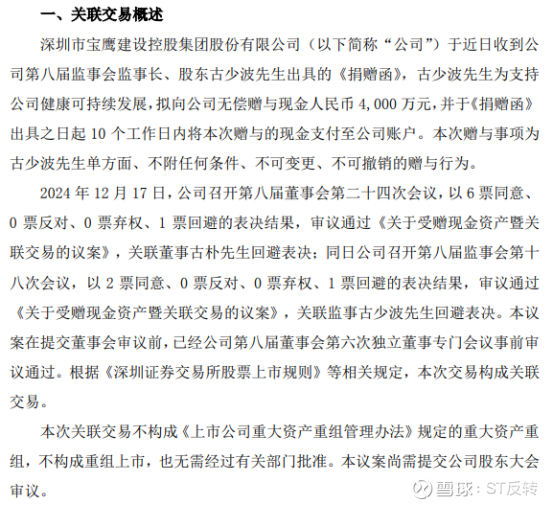

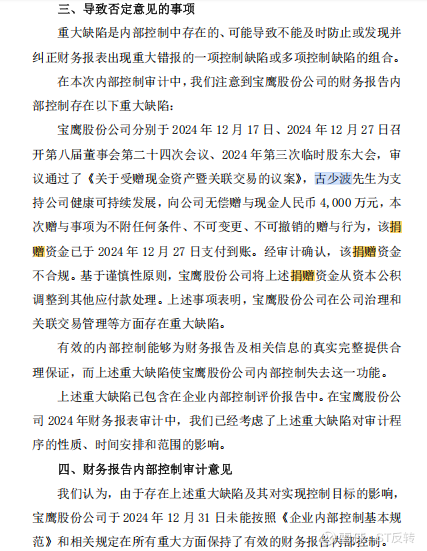

2024年12月18日公告古少波捐赠资产4000万,单方面、不附任何条件、不可变更、不可撤销的赠与行为。

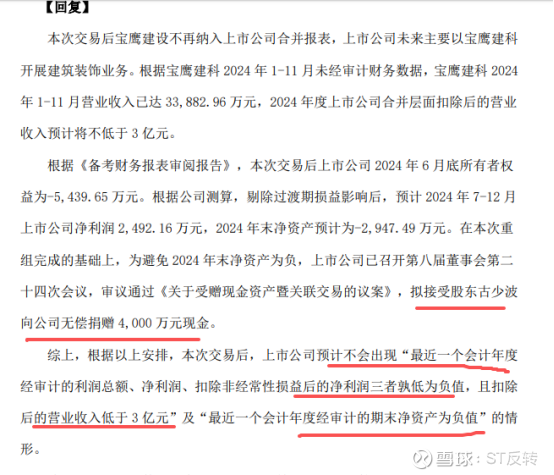

2024年12月20日在问询函回复中明确表示通过接受捐赠不会导致净资产为负。

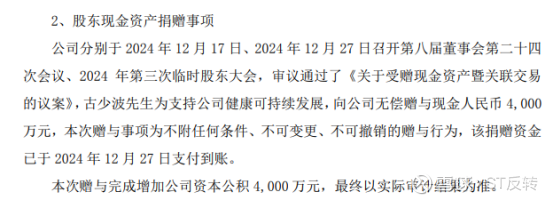

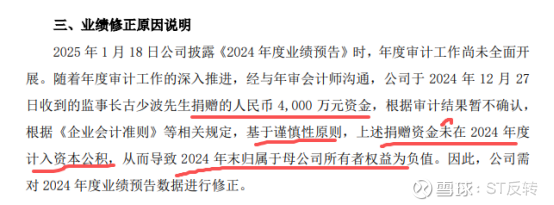

2025年1月18日业绩预告,2024年12月27日捐赠资金支付到账,最终以审计结果为准。

2025年4月24日年报前一天,业绩修正公告,根据《企业会计准则》等相关规定(没有具体到哪一条),基于谨慎原则,捐赠未计入资本公积,使净资产为负。

2025年4月25日年报公布净资产为负,内控被否,认定捐赠不合规(没有提出哪一条不合规)。捐赠资金从资本公积调整到其他预付款。

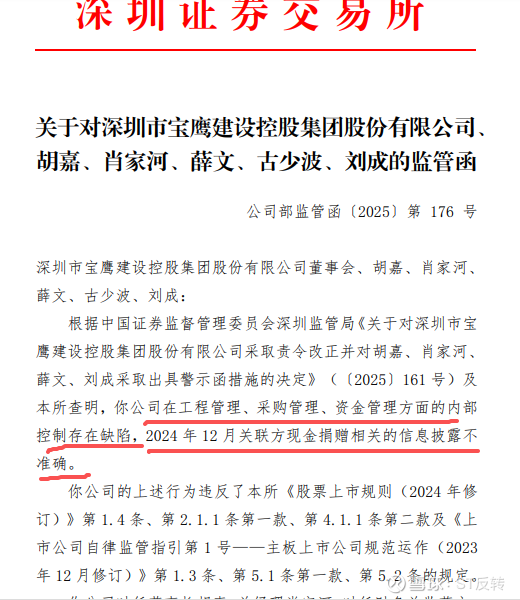

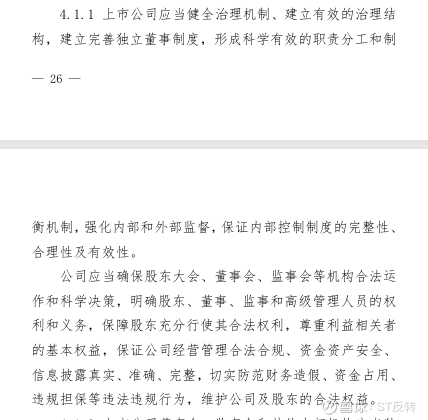

2025年10月17日监管函,指出捐赠信息披露不准确,违法相关条款,主要是信披方面条款。依然没有提到捐赠违反哪一条。

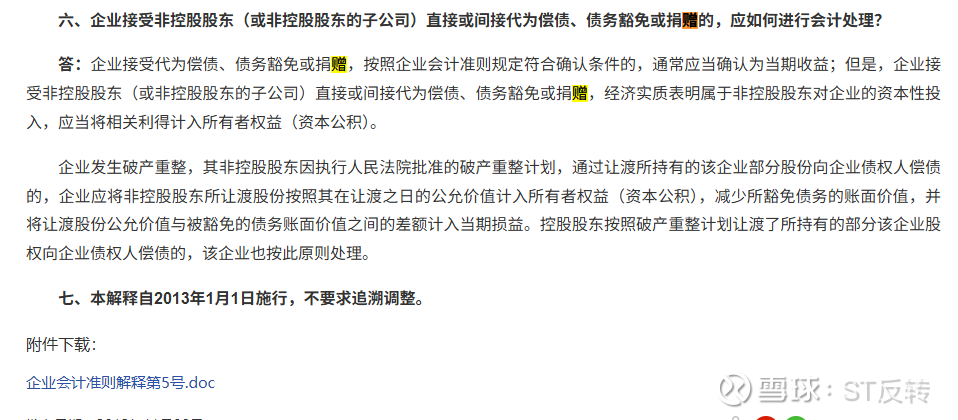

企业会计准则中对非控股股东捐赠的规定如下:也是应计入资本公积,需要符合经济实质表明属于对企业的资本性投入。

联系公司董秘也并未说出捐赠违反哪条规则,Deepseek给出结果是:

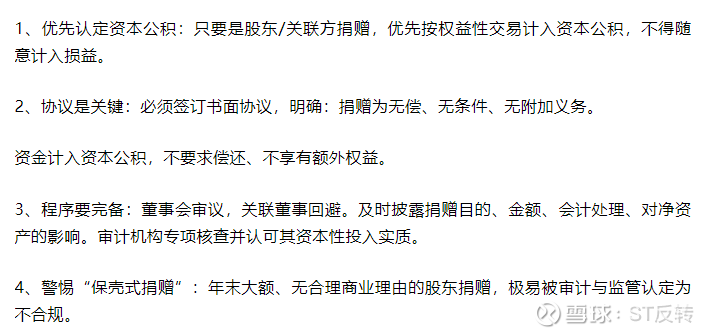

一个高级会计师给出解释可能以下原因:捐赠协议不完善,资金来源不明确,捐赠人是监事长主持捐赠会议。下图:第一条第四条应该不影响,影响原因还有就是个人捐赠,不如企业捐赠。

对企业捐赠应注意以上几条影响,总的来说债务豁免成功率高于捐赠,控股股东捐赠高于非控股股东,公司捐赠高于个人捐赠。还要注意流程和信披方面的准确性。极限保壳的st成功后上涨空间大,失败损失也大,风浪越大,鱼越贵!