周记 168 养猪行业八月跟踪

本周交易

无

今年收益

市场先生播报:本周沪深300上涨1.38%,我的实盘上涨3.48%。今年以来,沪深300上涨14.92%,我的实盘上涨18.59%。

强烈声明

本文仅仅是作者写给自己的投资周记,文中任何观点都可能充满了个人的无意识偏见。任何人在现在价位买入,都有腰斩50%的风险。同时本人因为持有股份,观点可能不中立。请独立思考,不要跟风做出买卖决策,切记。

人到中年,琐事繁多,上周周记就没来得及更新。周末翻看了一下银行业的涨幅,我的妈呀,那叫一个好。2022年的时候如果重仓银行,现在至少也翻了一倍了,又稳又踏实。不过事后看这些没有意义,我们还是要往前看,自己手里的公司未来几年有没有可能持续的赚钱。这样心态也就不会太浮躁了。

养猪行业的半年报里面有价值的信息不多。大多数都可以通过生猪出栏和生猪价格估算出大概的利润。整体来看,养猪行业过去几年持续亏损的趋势得到了逆转。之前关注的几个主要养猪企业,除了唐人神踏错节奏暂时还没缓过来,其他公司包括比较倒霉的东瑞也都实现了盈利。

在国家政策导向生猪产能综合调控的情况下,行业内卷变成了不光卷规模,还要卷成本。对于行业标杆牧原股份来说,能繁母猪6月底比3月底调减了5万头。不过生猪出栏可是一点也没有减少,可见公司的生产效率在持续提升。

本周我们看看这些上市公司的对比情况,了解一下我的持仓公司是不是拉垮了。

下面是上市公司公布的2025年上半年销售毛利率,均价和估计的生产成本(公司的生猪销售占比越高,估计值越接近真实值)。从下表数据来看,神农集团一枝独秀,销售毛利率和生产成本保持领先,其次是牧原。温氏因为养鸡亏损,毛利率数据没有单列,这里的计算会有较大偏差。而东瑞因为香港猪价下跌,毛利率已经没有能持续保持第一名了。生产成本的角度来看,东瑞还是比较拉胯。当年东瑞神农2选1要是选了神农就好了。谁能想到香港经济这么差呢?

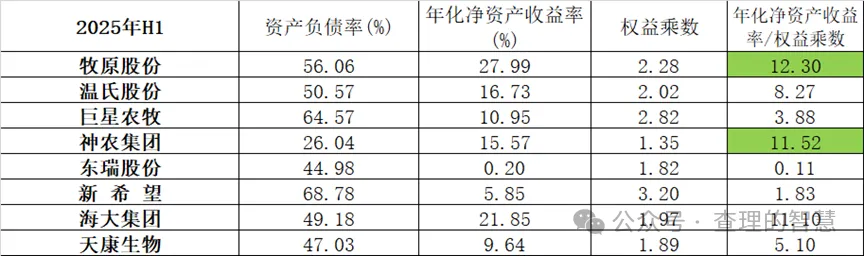

接下来看看巴菲特最看重的指标,资产负债率和净资产收益率。除了巨星和唐人神,其他企业的资产负债率都有不同程度的降低。东瑞资产负债率44.98%,比一季度下降0.5%,神农集团资产负债率26.04%,比一季度下降1.8%,老板是真不喜欢负债。东瑞的经营性现金流量超1.2亿元。

年化净资产收益率,牧原股份以27.99%遥遥领先,如果除以权益乘数的影响,仍然是所有企业中排名第一的。其次是神农集团的15.57%和海大集团的11.10%。巨星的高负债率对收益率影响还挺大的,二季度已经跌到第五名。东瑞股份排名垫底,估计要等到26年各项指标才能好转。

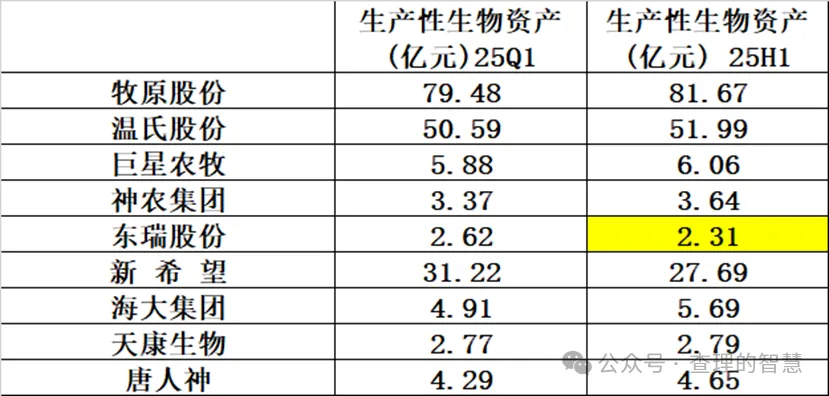

接下来看看生产性生物资产,基本上所有的企业都在增长,除了新希望和东瑞在加速淘汰母猪。东瑞公司公布的能繁母猪达到了8.5万头,后备母猪1万头,比年初略有增加,看来新的后备母猪便宜了不少。

最后,看一下8月份各个公司的生猪出栏和猪价情况。牧原同比增长27%,温氏同比增长37%,东瑞同比增长21%,巨头的销量增速仍然吓人,这是要卷死中小型企业。东瑞生猪出栏低于预期,但是销售额环比下降很少,可见在仔猪不赚钱的形势下大幅减少了仔猪销售。商品猪均价来看,东瑞均价15.86元/公斤,比最低的天康生物高了3元,比其他上市公司的平均猪价也高了2元多,看来香港猪价又起来了些。考虑到公司的最新完全成本14.5元/公斤,比牧原的11.8元/公斤还是要高2.7元,跟头部企业的差距还是有的。