周记 169 建筑行业H1横向对比

本周交易

无

今年收益

市场先生播报:本周沪深300下跌0.44%,我的实盘下跌1.95%。今年以来,沪深300上涨14.41%,我的实盘上涨16.28%。

强烈声明

本文仅仅是作者写给自己的投资周记,文中任何观点都可能充满了个人的无意识偏见。任何人在现在价位买入,都有腰斩50%的风险。同时本人因为持有股份,观点可能不中立。请独立思考,不要跟风做出买卖决策,切记。

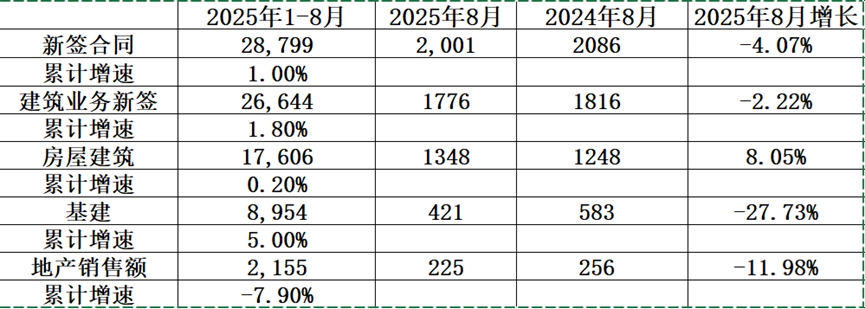

又是一周的出差,让我完美躲过了持仓比沪深涨的慢跌的快的情绪烦恼。本周看了一下建筑行业的财务数据情况,可能上次提到的摩根士丹利发布的研究报告是对的。建筑行业的日子确实不好过。从八月份公司的最新新签合同情况来看,新签合同的增长是越来越慢了。

2025年1-8月份,新签合同28799亿,同比增长1%。8月当月新签合同2001亿,同比负增长,这是4,5,6月份当月负增长以来今年的第四次负增长了。如果新签合同持平,按照公司的过往数据来看,营收大概率是要下跌的。基建的增长速度也出现了显著下滑。1-8月份新签8954亿,同比只增长了5%。而8月当月只签了421亿,同比下跌27.73%。地产销售额无论是1-8月累计还是8月都出现了同比下滑。很可能2025年就是建筑新签合同的顶点了。

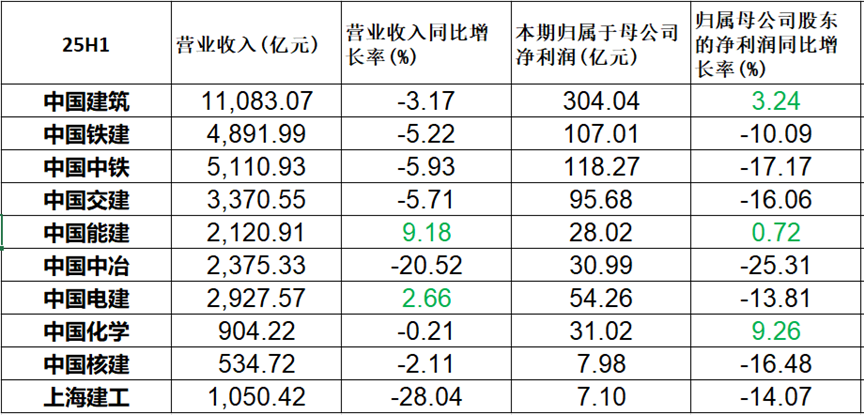

因为所有公司的半年报都发布了,我们再横向看一下各个建筑企业的半年经营情况。半年报营收同比增长的只有中国能建和中国电建,分别增长了9.18%和2.66%。而净利润同比增长的也只有中国建筑,中国能建和中国化学,分别增长了3.24¥,0.72%和9.26%。营收下跌最大的上海建工下跌了28.04%。龙头老大中国建筑也下跌了3.17%。中国建筑的营收占选出来的龙头企业的32.5%,比去年年底增加了3个百分点。净利润占比达到了38.8%,比去年年底增加了9.3个百分点。龙头集中的趋势非常明显。

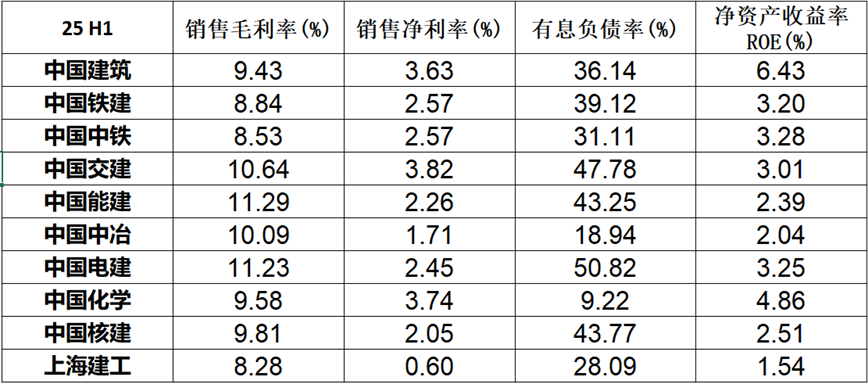

毛利率与净利率的角度来看,中国能建的销售毛利率仍然保持最高,为11.29%,上海建工仍然最低,为8.28%;在销售净利率方面,中国交建仍然表现较好,为3.82%,上海建工最低,仅为0.60%。中国交建在成本控制能力未能顶住净利润的大幅下滑。

净资产收益率(ROE):中国建筑的ROE最高,为6.43%。这些年来ROE因为净资产的持续增加而持续下跌。上海建工的ROE最低,为1.54%。

有息负债率:中国化学的有息负债率最低,为9.22%,比去年年底下降了很多。中国中冶次之,为18.94%;中国建筑的有息负债率为36.14%,综合对比其他企业处于中等水平,相对合理。

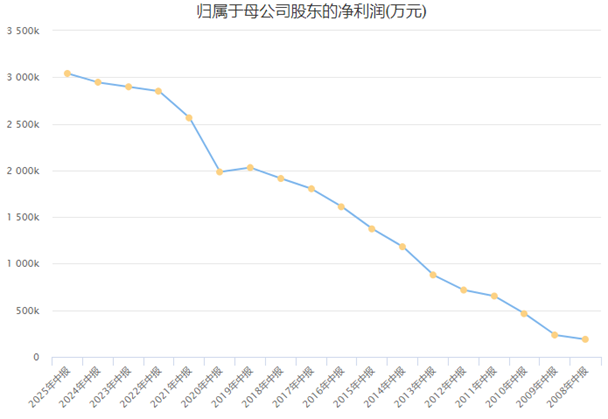

如果看第三季度的股价涨幅,建筑基本上就属于垫底的了。建筑的股价完全跟不上过去几年的净利润涨幅,市场情绪仍然是非常的悲观。看看这个归母净利润的历年中报同比,可以看到建筑的中报净利润是持续稳定的增长,只可惜因为预期差,导致股价一直极低。市盈率TTM已经只有4.86,而市净率只有0.48。我心里不免幻想今年的建筑,会不会是2022年的银行呢?希望未来三四年建筑也有雄起的时候吧。