周记170 IT外包行业H1横向对比

本周交易

无

今年收益

市场先生播报:本周沪深300上涨1.99%,我的实盘上涨0.97%。今年以来,沪深300上涨17.94%,我的实盘上涨15.2%。

强烈声明

本文仅仅是作者写给自己的投资周记,文中任何观点都可能充满了个人的无意识偏见。任何人在现在价位买入,都有腰斩50%的风险。同时本人因为持有股份,观点可能不中立。请独立思考,不要跟风做出买卖决策,切记。

大家国庆节快乐!最近工作繁忙,闲暇时间又沉迷小游戏,导致投资研究比较懈怠,自己的组合还被沪深300超过了。可能是因为我这个人特别容易被人影响,最近又开始有些彷徨,这一生到底应该如何度过?有的人哪怕已经家财万贯了,还是勤奋工作,没有一天懈怠,把自己的一生都投入到一些事情中去。而另外一些人,认为工作就是工作,活着就应该去享受生活,为了工作忙的心力憔悴完全没有必要。没想到我活了四十多年还是若存若疑啊!

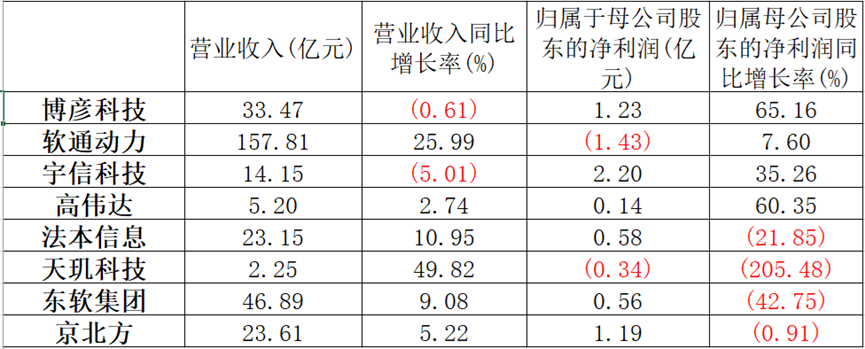

今天我们来看一下抄作业的IT行业横向对比情况。科技2025年上半年实现营业收入33.47亿元,同比基本持平;归母净利润1.23亿元(+65.16%),汇兑收益有积极正向贡献。同时,新拓业务取得积极进展,上半年新签合同总额累计为2.69亿元。

行业收入结构,互联网行业收入12.78亿元(+1.69%)、高科技行业收入7.53亿元(-3.39%),持续深化与大厂的生态合作,以“AI+算力+智能体”为核心赋能传统业务能力升级;金融科技业务收入8.80亿元(+0.94%),把握AI应用及鸿蒙操作系统升级改造机遇,在大数据和人工智能方面构建相对较为完备的产品和服务体系;其它行业收入4.37亿元(-5.15%),在农业、能源、化工三个新行业的布局取得积极成果,公司明确表示,预计新拓展业务订单将较为集中的在下半年实现规模化收入落地。

公司推行综合降本增效举措,依托AI工具与数字化管理系统提升运营效率,实现销售、管理、研发费用分别同比下降(-4.16%、-4.48%、-2.12%);经营性现金流净额(+30.74%),货币资金余额16.35亿元。

横向对比几个相似度较高的公司,看看公司在同行中表现如何:一如既往的,2025年半年报数据中,软通动力的营收增长最大,达到了25.99%,不过净利润是亏损的。而净利润方面,科技一跃到了第二名,增长率排名第一。相比较而言,之前一直稳健增长的京北方和法本信息都出现了不同程度的负增长。宇信科技虽然营收下降,净利润还是稳健增长,继续保持第一名的位置。IT外包这个行业太卷,护城河还真是低。

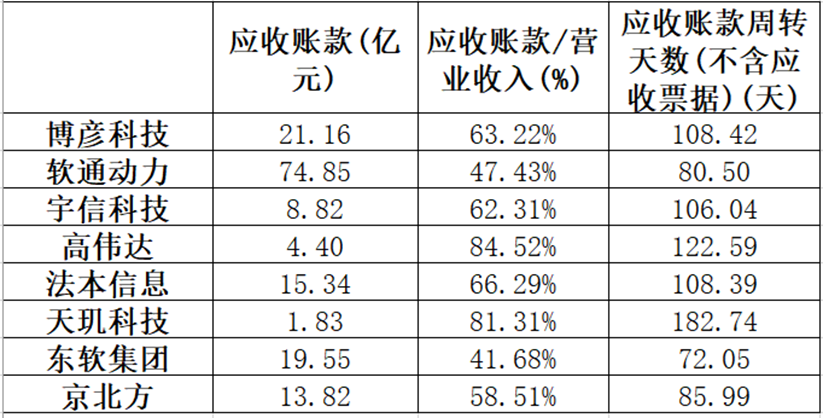

考虑到市场环境不好,再看看公司的应收账款情况。科技的应收账款这几年一直在增长,并且增长速度比营收增长速度快,最新一期的应收账款达到21.16亿元。占营业收入比例63.22%,应收账款(不含应收票据)的周转天数为108天。这个数据在可比公司中处于第4名,跟宇信和法本差不多,也还算正常吧。

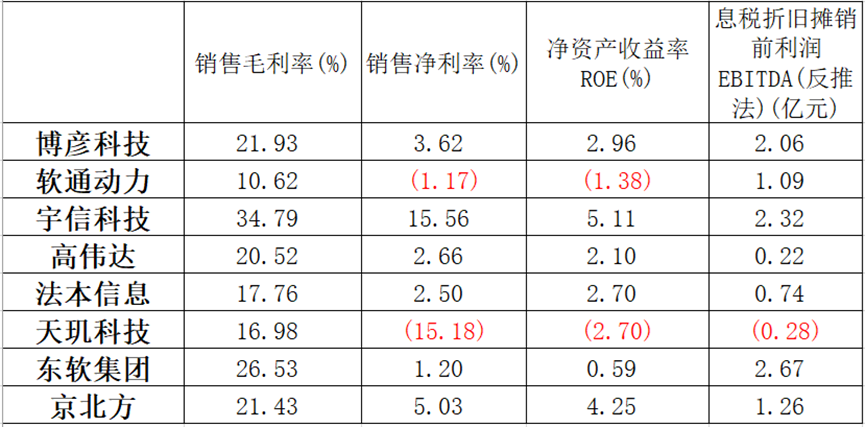

下表是8家公司销售毛利率,销售净利率,净资产收益率以及EBITDA的情况。从表中可以看出,科技的毛利率虽然比去年下降了,达到了近期的新低,但是市场环境都不好,依然排名第三,还是守住了毛利率下跌的压力。考虑到汇率好差,销售净利率也保持了第三的位置。公司的净资产收益率也是排名第三。EBITDA同样排名第三。表现尚可。

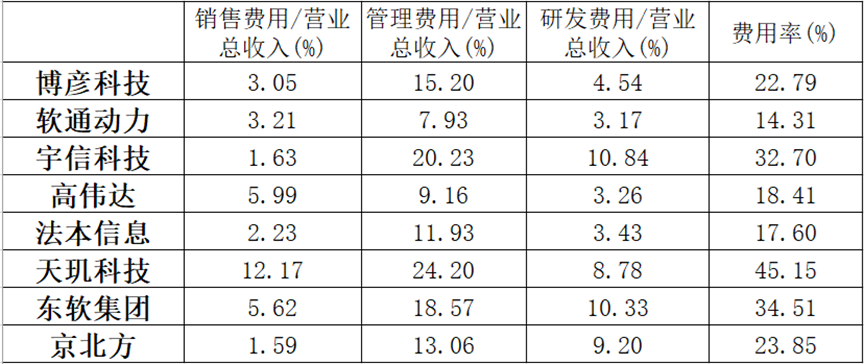

从费用率角度看,科技同比有进步,销售费用,管理费用和研发费用率都有同比下降。虽然跟之前相比还是高很多,但是已经在改善了。公司销售费用率排名第5,还算可以。管理费用率排名第4,相对其他公司还是有很大改善空间的。研发费用率也是排名第5。总费用率跟法本相比有5个点的提升空间。整体财务数据中规中矩,希望下半年的新业务能发力,要不管理费用需要大幅控制了。