隐形冠军的价值重估:AI多模态浪潮下的阜博集团

核心观点: 阜博集团作为全球领先的数字内容资产保护与交易服务商,正处于AI多模态应用爆发的核心受益位置。公司2025年业绩强劲增长,AI驱动下增值服务业务加速放量,平台化战略打开长期成长空间。当前估值相较于A股/港股SaaS可比公司存在显著折价,具备较高配置价值。

一、投资逻辑

1. 短期逻辑

· AI多模态应用爆发直接驱动业务量增长:近期以Sora、可灵为代表的多模态AI模型快速迭代,导致基于知名IP的二次创作内容(“二创”)数量呈指数级增长。阜博的增值服务业务通过对YouTube等平台上的二创内容进行版权追踪和广告收入分成,直接受益于此趋势。数据显示,公司管理的活跃资产中,AI生成内容的占比已从2025年Q2的3%迅速提升至Q3的9.1%,新增活跃资产主要由AI驱动,直接拉动了美国区业务收入增速在Q3提升至33%。

· 行业标杆事件催化:OpenAI与迪士尼就IP授权展开合作是行业标志性事件,凸显了AI模型商业化必须解决版权问题。此类合作需要一个中立、可信的第三方进行内容使用监测、合规审计和收益分成计算,而阜博凭借其与全球顶级内容方和平台方的长期信任关系及技术积累,是该角色的不二之选,有望在未来更多类似合作中扮演关键角色,打开新的增长空间。

· 新业务与新市场验证成功:公司与国内头部微短剧平台红果短剧的独家版权保护合作已产生千万人民币级别的收入贡献,验证了其在高速增长的微短剧赛道的服务能力和商业模式。同时,公司完成对音频识别技术公司PEX的收购整合,切入市场空间广阔的音乐版权领域,已开始贡献收入。

2. 长期逻辑

· AI时代数字内容“确权-交易”基础设施的稀缺卡位:随着AIGC内容生产的门槛大幅降低,内容数量将迎来大爆炸,但内容的价值发现和变现变得更加复杂。阜博集团凭借其近20年积累的、经全球387家顶级内容方授权的全球最大内容指纹基因库和零误报率的技术服务,构建了极高的行业壁垒。公司作为连接内容方(如迪士尼)和平台方(如谷歌的YouTube、OpenAI)的中立第三方,其“审计师”地位难以被任何一方替代,是AI时代创意经济得以运转的关键基础设施。

· 平台化战略打开广阔成长空间:公司推出Vobile MAX(数字内容资产贸易平台)和DreamMaker(AI创作平台),战略重心从服务头部大客户(To B)延伸至赋能海量中小型及个人创作者(To C/Prosumer)。这一平台化转型将公司的服务对象从“金字塔尖”扩展至整个创作者生态,极大地拓宽了公司的潜在市场空间(TAM)。通过Vobile MAX,海量非标的AI生成内容可以被确权、估值并资产化,甚至与Web3结合进行真实世界资产发行,打开了数字内容资产交易的全新想象空间。

· “数据飞轮”效应持续巩固护城河:公司的商业模式具备强大的网络效应和“数据飞轮”。越多的内容方加入,公司的指纹数据库就越全面,识别侵权和变现机会的能力就越强;越强的变现能力能为客户带来越高的收入,从而吸引更多内容方授权更多IP,形成正向循环。AI的爆发正在为这个飞轮提供“超级加速器”,海量AIGC内容涌入,进一步强化了公司的规模优势和技术壁垒。

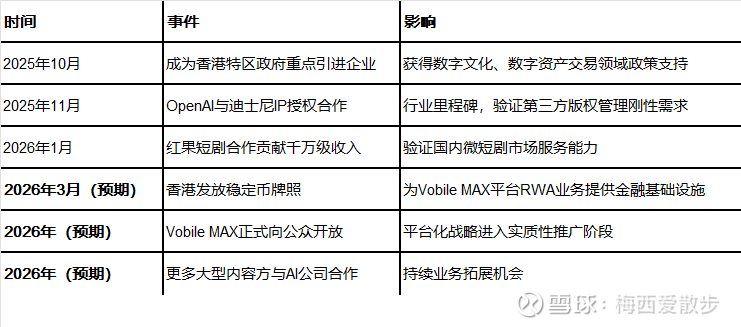

二、催化事件时间表

三、公司业务拆分

1. 公司盈利方式

公司主要靠技术和垄断地位赚钱。

· 技术壁垒:公司拥有自研的、全球领先的VDNA数字指纹和数字水印核心专利技术,能够实现对海量音视频内容的高精度、零误报识别和溯源,这是其提供所有服务的基础。

· 生态位垄断:凭借近20年的行业深耕,公司积累了全球最大的、经内容方授权的指纹基因库,并与全球顶尖内容方(如好莱坞巨头)和主流平台方(如YouTube)建立了深度信任和API接口权限,形成了事实上的行业标准和难以逾越的生态位壁垒。

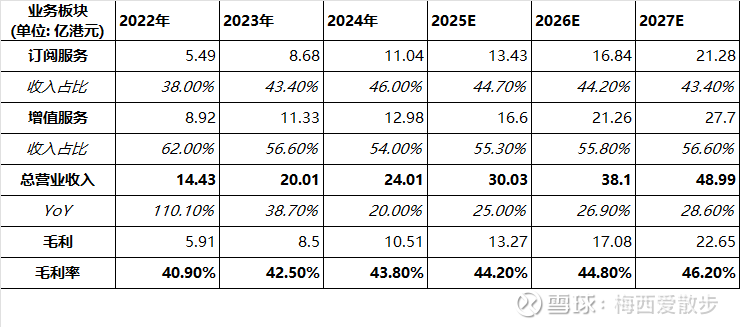

2. 分板块业务情况

公司主营业务分为订阅服务和增值服务两大板块。

· 增值服务:是公司当前规模最大、过去三年增速最快的业务板块。主要为内容版权方在YouTube、Facebook等社交媒体平台进行内容变现管理(Rights ID和Channel ID),通过识别和主张包含客户IP的二创内容(UGC)所产生的广告收入,并与客户进行分成(通常阜博分得30%)。2025年上半年,该业务实现收入8.46亿港元,同比增长33.3%,占总收入比重达58.1%。AI多模态技术的发展极大地丰富了二创内容,是该业务加速增长的核心驱动力。

· 订阅服务:是公司的基础业务,为全球顶级内容方和平台提供版权监测、盗版侵权识别与取证等内容保护服务。收费模式为按期订阅或API按量调用。2025年上半年,该业务实现收入6.10亿港元,同比增长11.8%,占总收入比重为41.9%。近年来,业务已成功拓展至微短剧、音乐、动漫等多个新兴领域。

四、产销链分析

1. 主要客户情况

· 1)客户构成:公司的客户主要分为两类:内容版权方和平台方。

· 2)内容方客户:覆盖全球顶尖的IP持有者,包括好莱坞主要电影公司(如迪士尼、华纳兄弟、派拉蒙)、电视网络、流媒体平台(如Netflix)、体育联盟等。截至2025年6月30日,内容客户数量为249个。

· 3)平台方客户:包括全球主流社交媒体和视频平台(如YouTube、Facebook、Instagram)以及国内大型平台(如CCTV、字节跳动、蚂蚁集团等)。截至2025年6月30日,平台客户数量为138个。

· 4)客户集中度与粘性:公司与头部客户合作关系稳固,客户粘性极高。2025年上半年,客户A和客户B的收入贡献分别约为2.00亿港元和1.61亿港元,占总收入的13.7%和11.1%。公司的客户留存率长期保持高位,2025年Q3高达99.3%。高粘性源于客户高昂的迁移成本(庞大的内容数据库)以及公司作为中立第三方的独特生态位。

2. 新客户拓展情况

· 1)公司正积极从服务头部大客户向更广泛的创作者生态拓展,通过Vobile MAX和DreamMaker平台吸引中小型及个人创作者。

· 2)在内容品类上,公司成功拓展至微短剧、音乐、动漫等新兴领域。2025年上半年,公司与某头部微短剧平台达成独家合作,并持续拓展日本动漫客户。通过收购PEX,公司获得了进入音乐版权市场的关键技术和客户基础,PEX的原有股东包括腾讯音乐、环球音乐、华纳音乐等行业巨头。

二、财务分析:增长强劲,盈利能力进入拐点

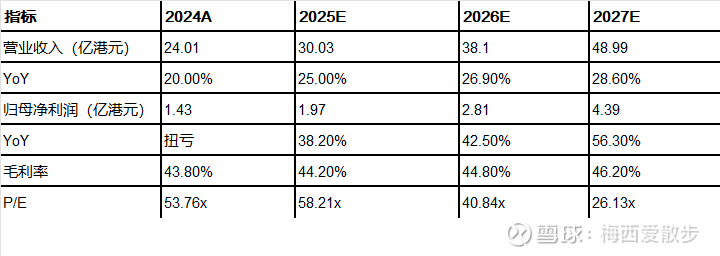

五、核心财务数据

财务健康状况评估

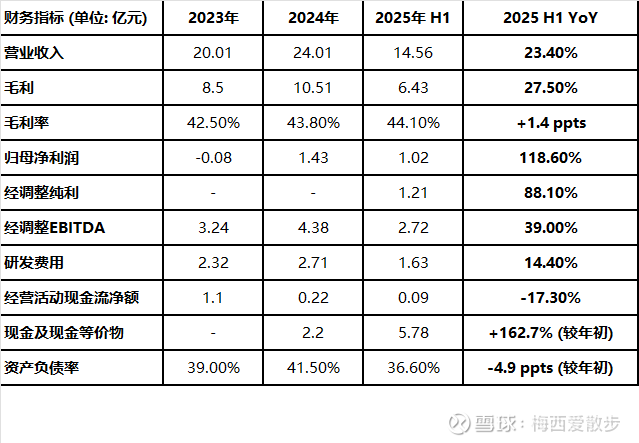

· 1)增长强劲且加速:公司收入保持高速增长,2025年上半年增速为23.4%,且根据Q3数据披露,增速已提升至27%,显示出AI驱动下的增长加速趋势。

· 2)盈利能力进入拐点,规模效应显现:公司在2024年实现扭亏为盈。2025年上半年,毛利率同比提升1.4个百分点至44.1%,归母净利润同比大增118.6%。在收入增长的同时,公司员工人数基本稳定,体现出强大的经营杠杆和规模效应。

· 3)现金流与资本结构优化:截至2025年6月30日,公司现金及现金等价物大幅增至5.78亿港元。通过发行可换股债券及配售股份,公司优化了资本结构,资本负债比率从年初的27%下降至15%,财务状况更加稳健。经营性现金流略有下降,主要由于存货、应收款项及预付款项增加所致。

五、公司调研大纲

1. AI多模态商业化落地与公司角色

· 背景:市场高度关注以OpenAI与迪士尼合作为代表的AI模型方与内容版权方的商业化探索。投资者普遍认为阜博集团将在其中扮演关键的第三方角色,但具体合作模式、时间表和收入体量尚不明确。

· 待确认问题:

· 公司在与AI大模型厂商(如OpenAI、Google)及好莱坞巨头(如迪士尼)的合作谈判中,目前处于什么阶段?预计何时能有实质性项目落地?

· 在这类合作中,公司的收费模式是怎样的?是基于API调用量、收入分成还是其他模式?预期的利润率水平如何?

· 公司如何从技术上实现对AI生成内容中“元素级”(如角色形象、道具、场景)侵权的精准识别与追踪?

2. 新平台(Vobile MAX & DreamMaker)与数字资产贸易业务进展

· 背景:公司发布Vobile MAX和DreamMaker平台,标志着其从服务大B客户向赋能广大创作者的平台化战略转型。同时,公司多次提及基于Vobile MAX的数字资产贸易业务前景,但具体落地案例和商业模式有待明确。

· 待确认问题:

· Vobile MAX和DreamMaker平台目前的内测用户数量、资产登记量、产生的收入规模分别是多少?2026年正式向公众开放的具体时间表和用户增长目标是什么?

· 在数字资产贸易业务上,公司是否有明确的试点项目正在推进?预计第一个数字内容资产产品何时能够发行?与哪些交易所或金融机构在合作?

3. 中国市场业务增长与竞争格局

· 背景:公司与红果短剧的合作验证了其在国内新兴市场的服务能力。同时,国内多模态大模型(如可灵、千问)也在快速发展,市场关心公司在国内的增长潜力和竞争优势。

· 待确认问题:

· 除了红果短剧,公司是否正在与其他国内短剧、长视频或社交平台洽谈类似的版权保护及变现合作?预计2026年中国区业务的收入增速和利润贡献将达到什么水平?

· 面对国内的竞争环境(如平台自建系统、其他第三方服务商),公司如何保持其在中国市场的竞争优势?与蚂蚁链等战略股东的协同效应具体体现在哪些方面?

4. 音乐版权业务的整合与增长

· 背景:公司于2025年4月完成对音频识别公司PEX的收购,正式进入音乐版权领域。投资者关心PEX的整合进度及其对公司整体收入和利润的贡献。

· 待确认问题:

· PEX业务整合的最新进展如何?技术和团队是否已完全融入阜博体系?

· 2025年音乐业务预计能产生多少收入和利润?未来2-3年,公司对音乐版权业务的增长预期是多少?

5. 行业分析及同业对比

行业分析

全球媒体娱乐产业正迎来由AI驱动的范式革命。多模态大模型极大地降低了内容创作的门槛和成本,导致UGC(用户生成内容)和AIGC(AI生成内容)数量呈爆炸式增长。这一趋势带来两大核心变化:

1) 内容供给激增:从专业机构(PGC)垄断生产转变为全民创作,内容形态从完整的影视剧向碎片化、元素化的“二创”和AI原创内容演变。

2) 价值链重构:传统发行渠道被打破,社交媒体平台成为内容传播和变现的主阵地。内容的价值发现和收益分配变得异常复杂,对版权确权、追踪和交易的基础设施需求变得空前迫切。

阜博集团正处在这一变革的核心,其提供的服务从“可选项”变为支撑整个创意经济运转的“必需品”。

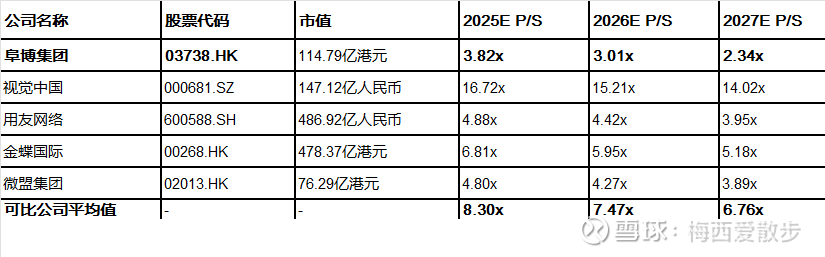

六、估值分析:显著低估于可比公司

由于阜博集团独特的商业模式和生态位,市场上缺乏完全可比的直接竞争对手。券商报告通常选取业务模式或客户群体有部分相似的SaaS公司或传媒技术公司进行估值参考。

数据来源: (市值及汇率截至2025年11月14日)

结论:阜博集团当前市销率(P/S)显著低于A股/港股SaaS及传媒技术公司平均水平,在AI趋势明确、业绩增长确定性高的背景下,估值具备40%-50%的提升空间。

七、盈利预测

一致预期:市场普遍预期公司将维持25%-30%的年收入复合增长,同时随着规模效应的释放,利润增速将显著高于收入增速,预计未来三年归母净利润的复合增长率超过40%。考虑到公司在AI多模态浪潮中的核心卡位和高增长确定性,当前估值水平具备吸引力。

八、风险提示

1. 行业竞争加剧风险:大型平台加强自研版权管理工具,或出现颠覆性新技术

2. 核心客户流失风险:对好莱坞头部内容方和YouTube等大客户存在一定依赖

3. 新业务拓展不及预期:Vobile MAX平台化和数字资产贸易业务尚处早期阶段

4. 政策与监管风险:需应对中美两地版权法、数据安全等法规变化

九、投资总结

阜博集团是AI时代稀缺的数字内容基础设施资产,具备:

1. 明确的AI受益逻辑:多模态内容爆发直接驱动核心业务增长

2. 深厚的护城河:20年积累的全球顶级内容方信任关系和技术壁垒

3. 强劲的业绩拐点:收入增长加速,利润率持续提升

4. 广阔的成长空间:平台化战略从To B延伸至To C,TAM大幅拓宽

5. 低估的估值水平:P/S仅为可比公司平均水平的46%

建议关注:Vobile MAX平台正式上线进展、更多AI大厂与内容方合作落地、香港稳定币牌照发放等催化事件

#基金今日话题# #今日话题# @今日话题 @雪球 @雪球创作者中心

$迪士尼(DIS)$ $奈飞(NFLX)$ $SaaS概念(BK2545)$

系列文章:

1. 网页链接{阜博集团 投资入门指南}

2. 阜博集团二十年发展纪实(2005–2026)

3. 网页链接{阜博集团 “效果分成”模式迎来黄金时代?}