北交所系列:数字人,规模小,成长性较差,盈利能力尚可

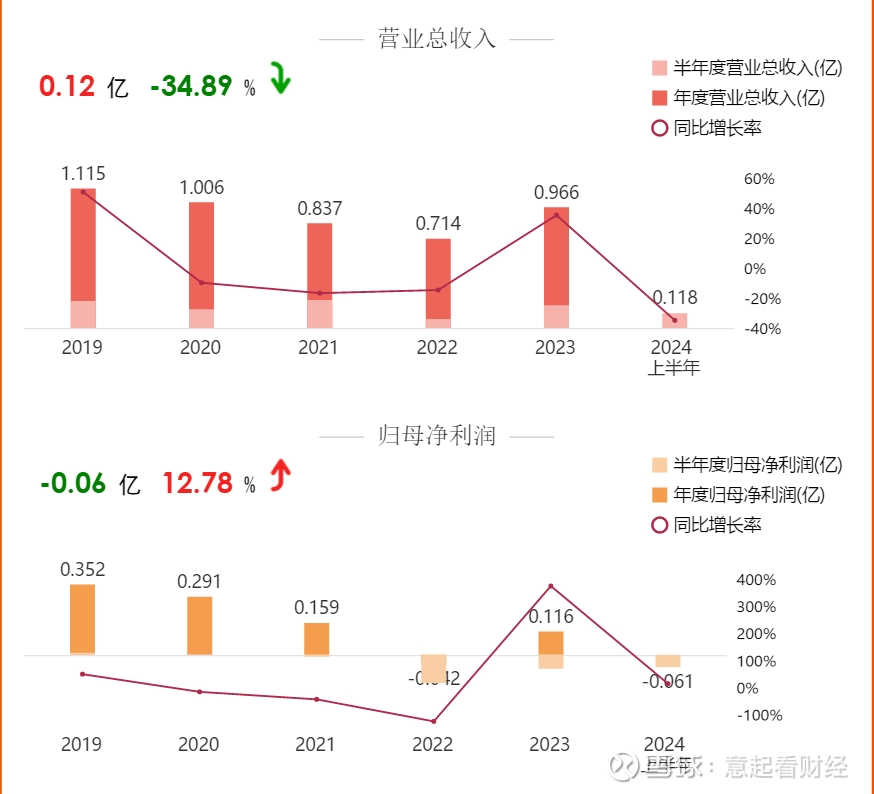

2024年10月29日,$数字人(BJ835670)$ 发布2024年前三季度报,实现营收0.28亿元,同比下降58.07%;归母净利润-0.07亿元,同比下降156.69%。

公司成立于2002年4月,前身是山东易创电子有限公司,2018年完成改制,2016年登陆新三板挂牌上市,2020年登陆北交所。

01 主营业务及产品

公司产品主要由数字医学教育、人体生命科普和数字医疗产品三大模块构成,服务对象覆盖了医院、医学院校、科技展馆等领域。

其中,数字医学产品为公司核心产品,包括“中国数字人解剖系统”和“医学形态学数字化教学平台”,主要服务于医学院校的解剖学和形态学教学,同时还可以为医学院校的数字解剖实验室提供整体解决方案;是公司营收的主要贡献者。

人体生命科普产品主要面向各类专业科技展馆及学校、社区科技展厅,为其提供“人体生命科学”专题科普展品及展厅的设计、定制;

数字医疗产品为公司最新研发出的产品,目前处于试点推广阶段,主要服务于各类医院,为其提供医学影像的扫描及三维重建、手术规划等服务。

02 股权结构

截至2024年9月底,公司前十大股东合计持股54.64%,股权相对比较集中。其中,

第一大股东为徐以发先生,持股比例高达40.74%,为公司实际控制人。徐以发先生长期担任公司董事长、总经理,实际控制公司的经营管理,公司创始人一直为公司实际控制人,公司股权结构较为稳定。

公司旗下有1家控股子公司深圳市易创宏图科技有限公司,持股比例为60%。公司子公司深圳市易创宏图科技有限公司负责数字人交互智能一体机产品的研发、生产和销售,突出医学教育触控屏的技术优势,有利于发行人打通上游商品供应链。

除第一大股东外,其他股东持股最高持股比例不超过3%,且个人股东居多。

03 业绩表现

(1)营收规模小,成长性较差

2019年-2022年,公司营收和归母净利润逐年下降。营业收入由2019年的0.12亿元,下降至2022年的0.71亿元;归母净利润则是由2019年的0.35亿元,下降至2022年的-0.04亿元,首次转入亏损。

(2)毛利率保持稳定,盈利能力尚可,但是净利率逐年下降

公司毛利率常年保持在60%以上,且基本保持稳定。但是因为公司费用率上升,主要是销售费用的上升,导致公司归母净利率逐年下降,2022年为-5.94%,2023年虽然转亏,但是净利率也仅为12.05%,不及2021年的18.86%。

04 公司优势

(1)公司及其产品荣获多项荣誉

公司通过与北京大学、中国人民解放军陆军军医大学、山东大学、内蒙古医科大学等知名院校、机构合作,公司实现了计算机信息化技术和传统医学的跨界融合,拥有包括8项发明专利、41项软件著作权在内的多项自主知识产权。

(2)公司产品在细分行业内处于较领先地位

公司围绕医学教育、临床医疗、生命科教等领域,通过长期的研发投入和技术积累,形成了与“数字人体技术”相关的一系列专利权、软件著作权等核心技术,并通过为客户提供高质量的产品及服务,促进核心技术产业化,推动公司发展。与市场上其他同类产品相比,公司产品的仿真度、清晰度较高,符合解剖学、形态学虚拟仿真教学要求,同时辅以异形投影、VR/AR等技术手段,技术含量较高,产品或服务比较优势明显,公司产品在细分行业内处于较领先地位。

(3)公司下游客户多为医学院校及科技馆,客户粘性较强

公司现有的“中国数字人解剖系统”、“医学形态学数字化教学系统”等产品,已在全国400余家医学类院校、数十家科技展馆及多家海外医学院校广泛应用,并建立了良好的合作关系,为公司积累了大量的客户资源和较高的品牌知名度。