开盘前认真说一下华润电力的逻辑

莫南

· 湖南

昨天那个A8攻略有夸张成分。今天写个认真的。

1.我不懂华润电力。所以水平有限。没有按电厂和地理分布细致分析的能力。我目前甚至不知道华润的电厂主要在哪里。

2.这是华润电力今年上半年的发电量。

火电仅从发电量角度看,在火电企业中是无与伦比的。但这个不知电价,是个隐患。考虑到被电价、煤价夹心饼干的国电电力扣非都有不错增长,姑且认为润电类似吧。

风电电量增长是好于龙源电力很多的。姑且认为这块比龙源强吧。

水电、光伏增长都很不错,但量太小,忽略不计吧。

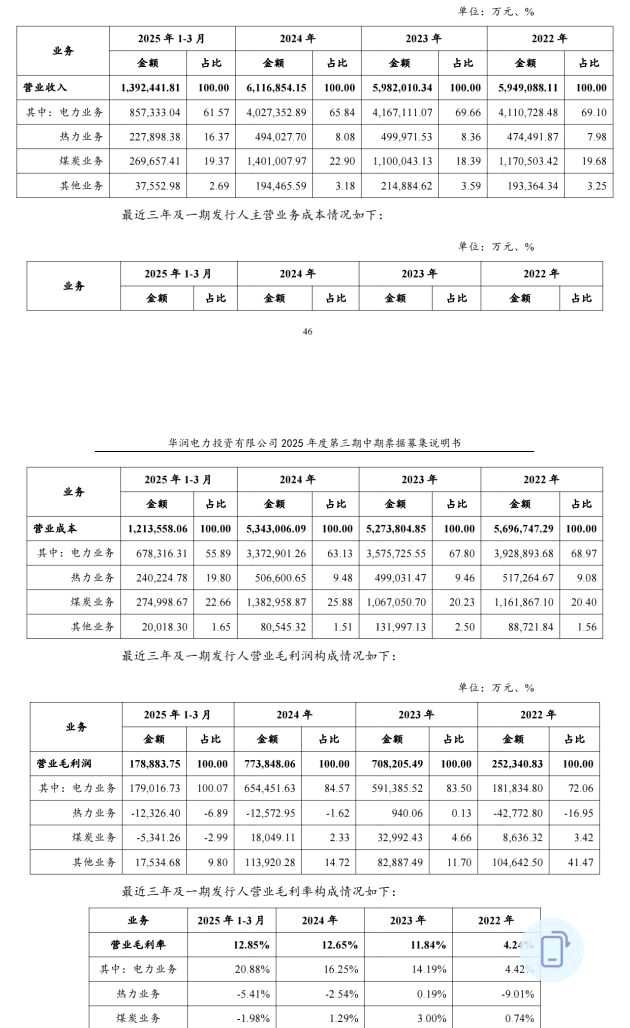

3.华润电力子公司华润电力投资有一季报。

我们看到1-3月整体毛利率是12.85%高于往年,发电业务毛利率20.88%高于往年。煤炭和供热亏损的。

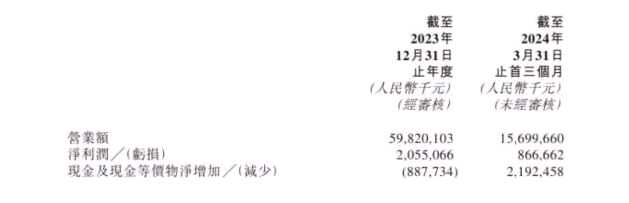

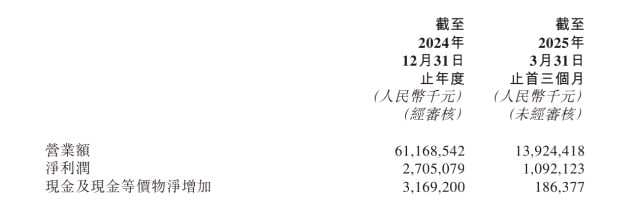

我们对比华润电力投资2024年q1业绩。

营业收入降低了11%左右。考虑到毛利率基本持平,那么整体毛利润应该是下降11%。

但华润投资的净利润是增加的。

华润电力投资营业额占华润电力半壁江山,可以做个个参考。从谨慎角度讲,一季度不乐观。

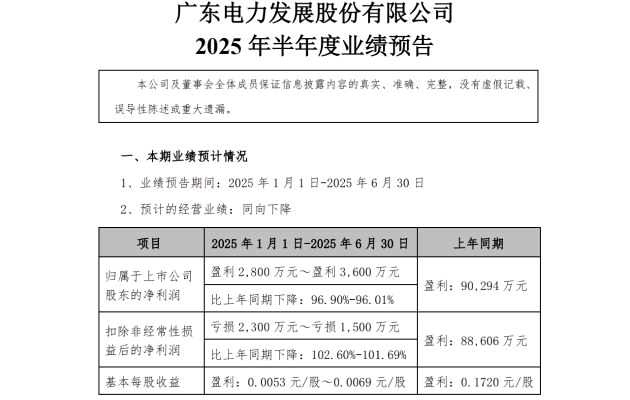

二季度拿出粤电力做对比。

粤电力一季度是爆亏的。

二季度拉回来了。环比是巨幅增长的。

浙能一季度也不好,但二季度几个电厂的数据似乎还行。

通过两个困难省的友商对比,叠加二季度煤价暴跌,华润又一直在长协上比较鸡贼,也许这一块还不错。

综上所述,以我的个人能力,只能估算说感觉还行。最核心的还是华润不披露电价数据,否则估算就会比较容易。但毕竟电总量增长了3.8%,煤价下跌了那么多。只要煤价跌的比电价多,毛利就是增长的。但华润电力本身度电利润高,煤价对利润的影响没有其他几个哥们大。

总之,在我看来华润电力确定性远不如大唐,发展潜力也差很多,我只敢小仓位赌博一下。中午出中报,下午40%清仓。