当前全国性综合电力集团投资逻辑的一些梳理

我们先看两组数据:

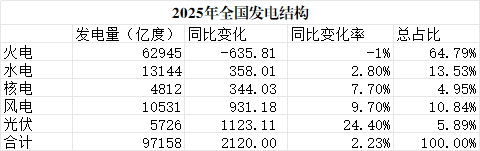

首先是发电数据。

从表中可以看出,火电减少,光伏狂飙,总量微涨。

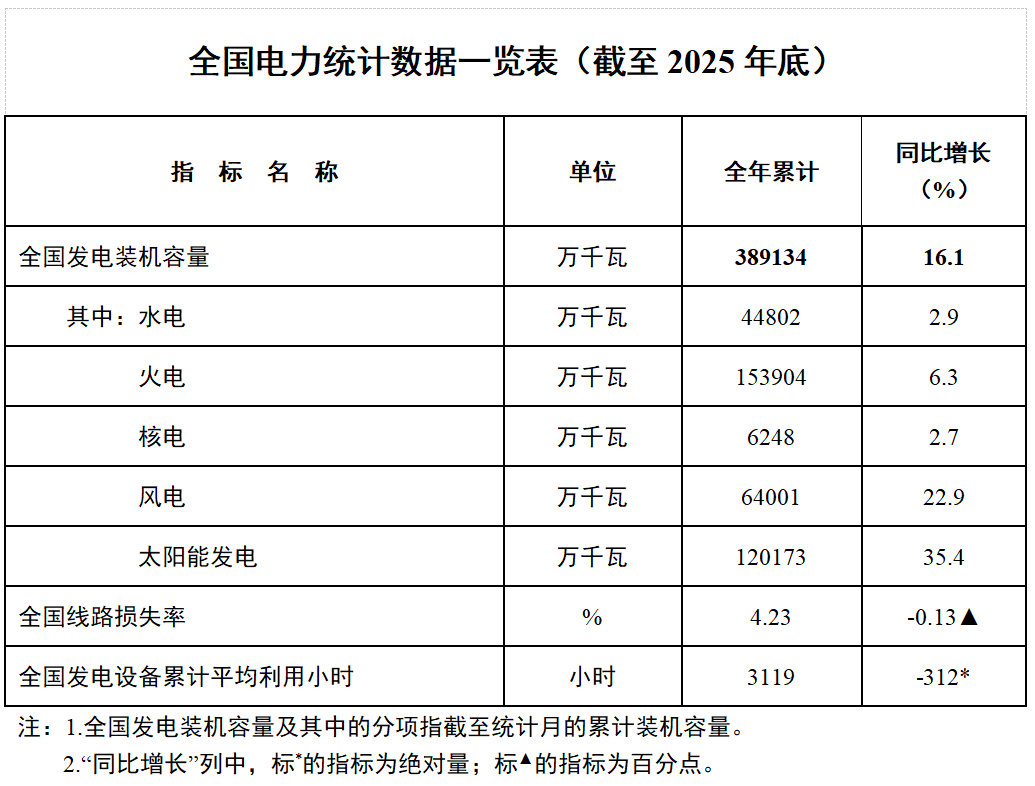

然后是装机数据。

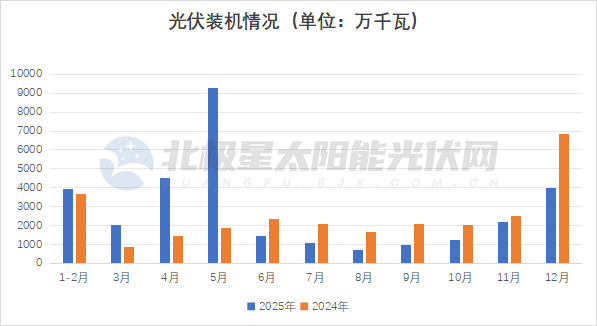

可以看出,我们火电装机容量冲到了15.3亿千瓦,光伏冲到了12亿千瓦,同比增长了35.4%,风电也冲到了6.4亿千瓦,同比增长了22.9%。这主要是因136号文进一步降低了绿电补贴,导致在新老划断期前抢装导致的。我们从去年光伏按月装机图中可以清晰看到。5月后就一蹶不振了。

这导致去年发生了比较严重的弃风、弃光现象。弃风、弃光率逐步增长到5%-7%区间,进一步导致新能源低价抢发。

同时,由于2025-2026是电荒期间核准火电厂集中竣工并网的高峰期,大量百万机组加入内卷大战,进一步压低了电价。

于是,各大机构对行业陷入悲观,不断减仓。

这个逻辑其实不太站的住脚,因为即使如此疯狂装机,火电装机量也仅增长了6%。

2024年,火电设备利用小时4400小时,想必2025年怎么也还在4100左右,不至于饿死,只用再少发个200小时,还什么弃风、弃光,马上就电荒了。

但问题是,处于局中,身不由己,少发200个小时,就少了200小时的利润。

怎么办?

容量电价补上,绿电多了,火电玩不转了,就补钱呗。

4100小时,5分利润,100元每千瓦容量电价,一年赚4100*0.05+100=305。

现在3900小时,还是5分利润,165元每千瓦容量电价,一年赚3900*0.05+165=360。

同样1千瓦的装机容量,发电量减少,利润还增加了。这样发电企业就不会急着去卷电价了。

这里,还有两个利好,一是绿电装机在如此严苛的市场环境下,已经大幅降低了,随着时间推移,将改善供需关系,抬升电价;二是由于火电减发,新矿投产,汇率提升,煤价还一直在降低。

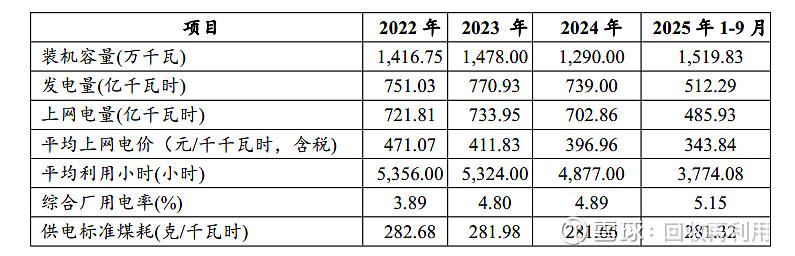

大家关注到江苏长协电价下行,更多是由于百万机组就那个价,新投产百万机组多了,平均电价自然也就下行了,这并没什么。国电江苏公司中票说明书中的表格也佐证了这一点。

26年江苏长协价基本和25年国电江苏电价一致,再叠加长协比例降低的客观事实,种种现象也就好解释了:只有百万机组大比例签了长协,压低了电价,60万以下机组玩不起了,安心降小时数调峰。

所以,此次抬容量电价的政策将有效改变当前电力市场的供需矛盾,火电拿容量电费,少发点基荷电量就行了,火电小时数一降,就不存在产能过剩的问题了,基本面瞬间逆转。

大摩的研究员哪里能想这么深,中国的电力行业发展太快,而他们估计还拿着美国几百年前的火电模型出研报,等做空被套死时,再看他们怎么发疯吧。