华电国际2025年年报重点分析

莫南

· 湖南

本来年报都懒的看了,但晚上回来突然觉得该下的功夫还是要下。

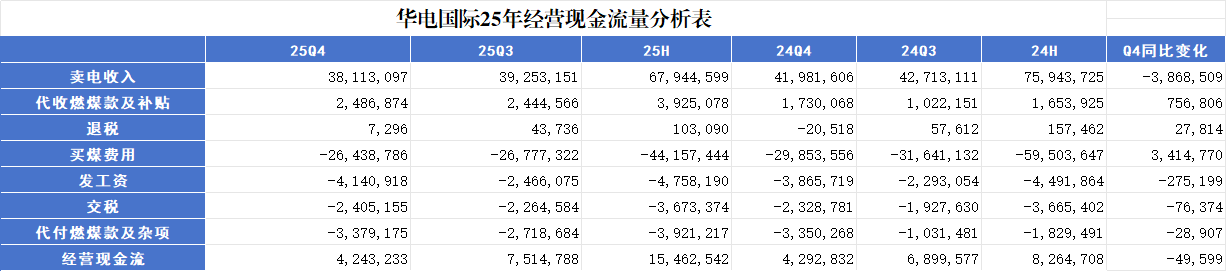

看了下现金流量表,说实话,之前还是太乐观了。

明显电价下降和煤价上涨对华电国际的影响还是比较大。四季度看似经营现金流持平,实际上如果只看卖电、买煤、发工资、交税这几项,经营现金流下降非常厉害。

更进一步,导致误判的原因在于,由于山东的发电小时数已经比较低,以至于虽然装机容量占半壁江山,实际上江苏广东营收加起来已经超过了山东,这两个省电价下跌,用的还是印尼港口煤,相对来说比较吃亏。当然,这里还有权益和燃气的要素,但确实影响会比我之前认为的要大一些。而26年,这两个省在煤价上看起来更糟糕了,电价嘛,虽然长协不好,但我觉得还不一定,后面会举一个广东的例子说明。

由于三四季度煤价反弹,所以供热还是亏损了。

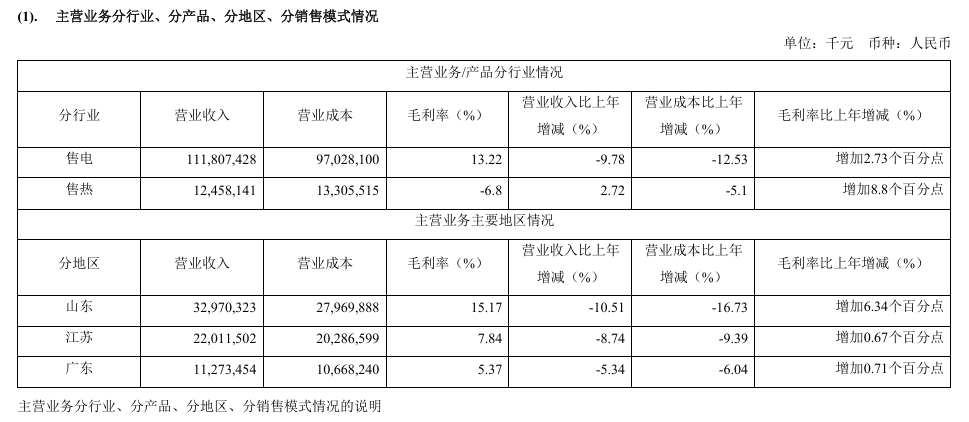

全年燃煤发电机组的利用小时整体下降到3,874 小时,这是好事,这个数越低,容量电价的影响越大、燃煤价格的影响越小、平均上网电价越高。这个指标

点击查看全文