绿城中国2026年业绩预测

长久以来,绿城股东均以100亿净利润为绿城的估值基础。但中国房地产市场调整至今,很多情况已经发生了变化,随着销售规模的下降,百亿绿城感觉有点遥不可及,今天正好出了2025年的数据,我也借此机会对绿城2026年的业绩做一次系统测算。

测算依据:

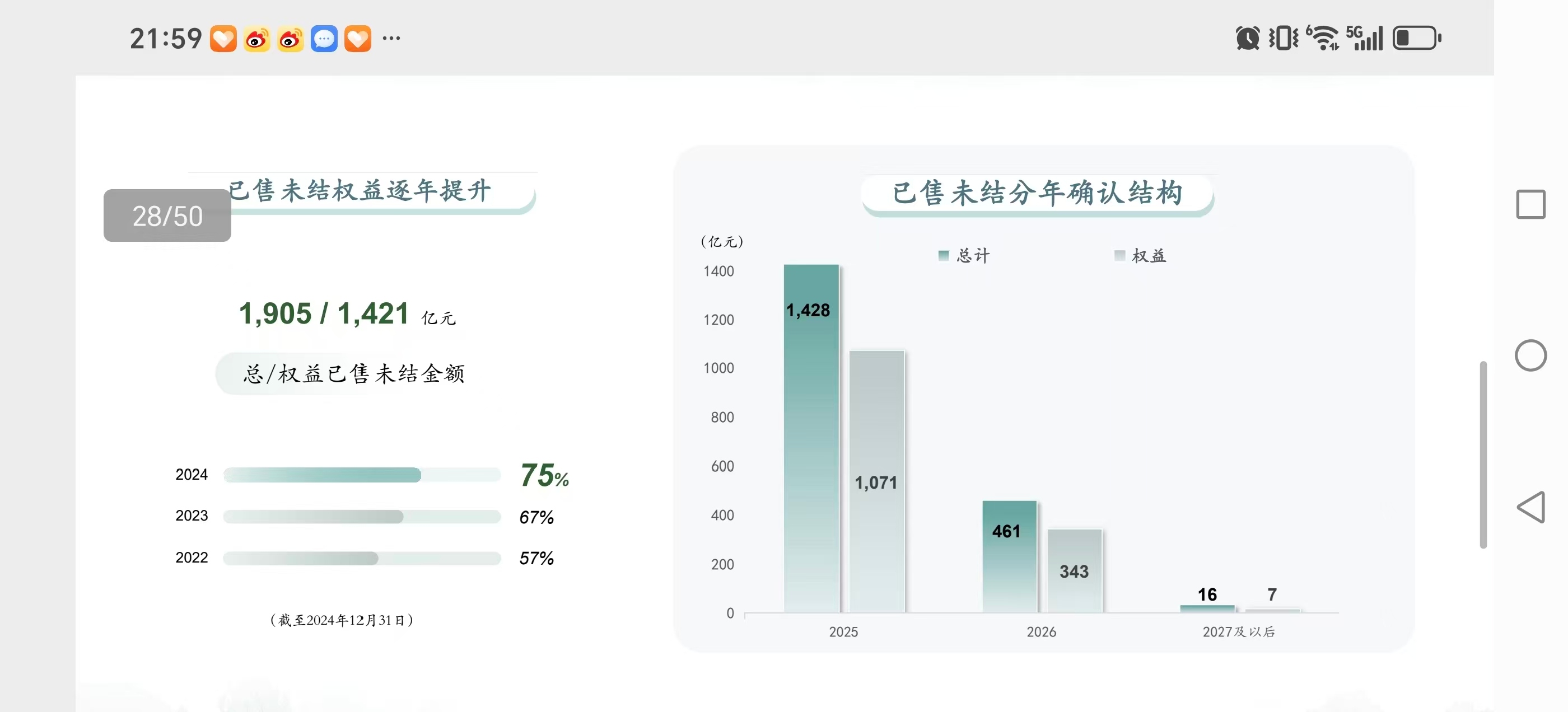

1.绿城2026年结算期房货值751亿。

今天的年报业绩会ppt中披露了绿城的2026年已售未结货值为751亿。

这里做两点说明,一是这751亿由于是已售未结期房,所以一律认为是2023年年下半年-2024年拿地开工的项目(绿城项目周期平均在2年到2年半之间),再早的项目假定均已为现房(这里确实有部分新开工的老地数据扰动,忽略)。二是这751亿已剔除了跟投权益,这是2025年绿城年报的新特征。

2.2023-2024年拿地项目净利率10%。则2026年新地结算净利润75亿(没错,已经不是百亿了,大家要接受,毕竟大环境不好,后面如果地产周期不反转,还会降到60亿、50亿)。

在2023-2024年业绩会上,绿城高层均明确表示过,近年新增投资项目,平均净利率都接近双位数。2024年业绩会更是明确表示2024年新增项目比2023年标准更高、盈利确定性更强。后续华创、中银国际、平安等券商研报均有2024年盈利能力更佳的表述。

3.年报明确表述21年及以前的老货去化328億元。绿城半年报明确表述去化190亿。半年报说还有接近1400亿,我们按1370估算,年初就是1560亿,年底就是1232亿,扣除计提,按1200算吧。

4.2025年全年计提49亿,相对年初1560亿,大概是计提了3%。我们假设2026年房价跌幅不及2025年,按2%计提,则2026年计提总额推断为24.5亿。

5.以下是我最拿不准的,2025年新地结算利润测算:

2025年结算期房1071亿,但这里老地干扰更大,保守起见我们还是按全是2022-2023的新地测算,但由于统计口径不足这里要扣除15%的跟投货值。所以实际货值为910亿。我们按9%的净利率计算,最终结果为82亿元。

6.新地结算利润82亿,计提了49亿,还剩下33亿,最终净利润7千万,也就是说32亿是去化老地现房导致的亏损。相对1560亿,大概是2%,我么一样假设房价下跌放缓损失,按2026年1%计算,则2026年老库存去化交易损失为12亿。

最终归母净利润为:75-24.5-12=38.5亿。对应当前绿城市值约为5PE。

注意,这个测算基于今年房价跌幅仅为去年的一半,如果房价回稳上升,则利润更高,秒如果房价继续大幅下跌,则利润更少。

算出来后,我甚至觉得有点乐观。等待明年验证了。先看中报有没有利润吧。