蛇年疫苗周评47:2026年医药行业破局点研究

疫苗板块年度收官还有个悬念

指数虽然反弹了近百点,个股方面改善效果有限,尤其是个股始终是涨少跌多的情况,甚至3000-4000只个股下跌,指数红盘的情况又出现了,这样导致的是指数冲高,未必受益;指数回落,调整则是都有的。个股始终是涨少跌多的情况,这种分化没有改变,无论指数涨或跌,都没变化;同时,量能也没有大的变化,保持低量。股民不参与行情吧,感觉有国家队护盘;参与吧,各种诱惑之后,难度很大。其实,还是放平心态,这个时候不是大的吃饭行情,就会好很多。本周最疯狂的是贵金属,尤其是白银的走势,相关LOF也是连续涨停和连续跌停。

其他板块则相对隐忍,医药板块本周有过一些表现,比如说医药商业板块的鹭燕医药成为了近期的妖股,也带动了板块。疫苗板块不温不火,本周星线,还是期待医药板块活跃,对其是一种拉动。下周也有个悬念,那就是板块如今$金迪克(SH688670)$ 肯定是年度阳线的,涨了80%,随后是$康希诺(SH688185)$ 4.95%,其余都是负数了,板块是2%,那么板块能保住阳线吗?最终有几只实现年K线的阳线,这是值得注意的。

医药行业两个重要突破口

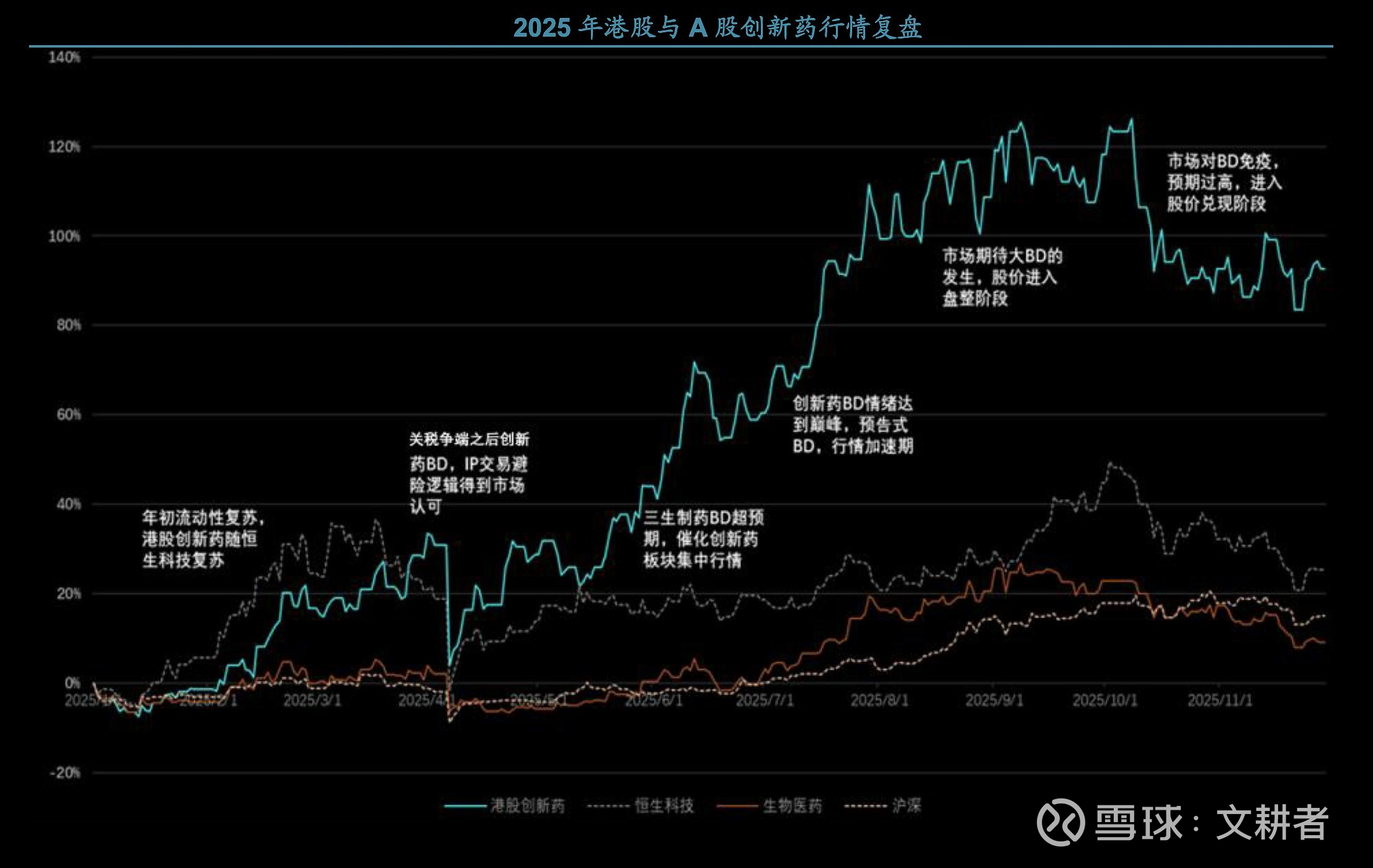

对于创新药在年末有一些调整,还是预期中的,年末调一调,来年机会就更好,甚至有资金也期待多砸一下,背离越大越好。如今可能某些BD交易并未达到市场预期引发了焦虑,但2025中国BD交易无论是从首付款还是总金额,都绝不只是宏大叙事,而是已经深入参与在新一轮新技术和新靶点解决未被满足的疾病需求的全球创新药的大周期之中。行业的基本面并不利空,其实是强兑现企业的“蛰伏期”。

从全球有效市场来看,无论美国还是日本,长期投资优秀创新药企业的收益表现亮眼。在有效市场这一前提下,创新药指数化投资具备较好的投资价值。先锋基金创始人约翰·伯格觉得自己做得最好的基金是标普500,但创新药基金是例外,美国创新药ETF基金回报远超过标普500。

2026年围绕 AI 和生物创新药两大方向或将有较好的投资机会。这两个产业投入都将日趋增长。对于基本面投资者而言,降息周期带来的估值调整可能是更好的布局机会,可把握资产价格回落的买入时机。创新药有其特殊性:一方面因为其属于“九死一生”的生意,再好的公司,市值再大的公司都有可能在重要的创新药上失手。所以,指数方面依然是有很好的博弈思路,覆盖面更大。

目前港股市场优势明显,众多优质战略新兴 AI 企业及生物创新药公司纷纷赴港上市,2026年港股围绕 AI 和生物创新药两大方向或将有较好的投资机会。这是源于大部分在港股上市的中国新兴生物制药企业,已经进入商业化验证阶段。同时这些企业通过积极海外BD合作,在合作质量上不断提升。合作对象逐渐从中小型生物科技公司,扩展至大型跨国药企。合作的阶段,也越来越倾向于朝向成熟监管市场上市,比如和誉,在2026年将迎来近几年中国出海资产的首例美国FDA PDUFA批准事件。大部分出海的临床管线逐渐进入到开发的中后期阶段,所以,2026年的创新因素值得注意,我们做一个梳理。

2026年的创新窗口与重要管线

如今还是要考虑2026年的相关因素,过去一年,创新药是引领医药行业的。就如同科技板块中,北美算力板块引领行情一样。在疾病领域,除了前几年特别活跃的肿瘤资产,近年来自身免疫和心血管代谢及心脏学领域、呼吸与免疫都有相关重大交易发生。如今跨国药企对中国临床资产的兴趣,在主要的药物分子类别时,有抗体偶联药物(ADC)、双特异性抗体、T细胞衔接器(TCE)、小核酸药物、细胞治疗等。

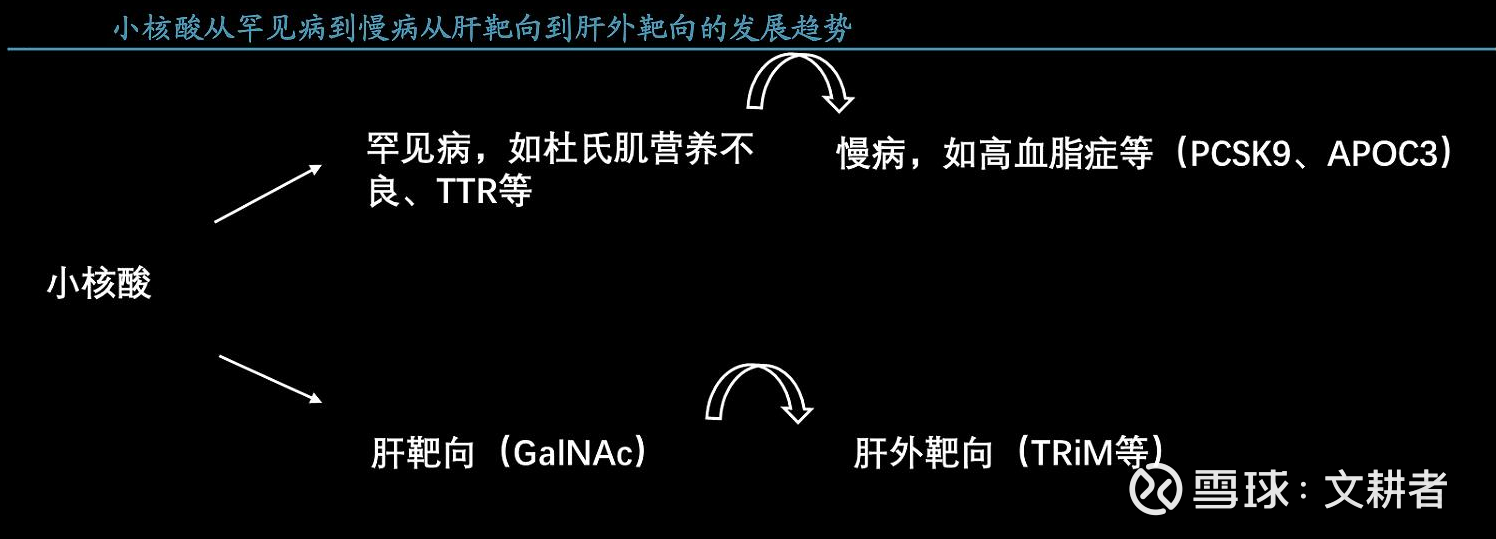

那么,2026年有一些关键的时间窗口,上半年,百济神州、信达生物等都到了临床研究的成果揭晓周期,这对行业来说是很关键的,有没有爆款?尤其是信达的BD,就是为后续实验成果留足了想象空间。而对行业创新来说,小核酸药是最受关注的。如今医药行业最火的无疑就是减重药,礼来也是凭借这个因素实现了万亿美元市值。而在减重代谢方面,小核酸药物有望解决司美格鲁肽(GLP-1)和替尔泊肽(GLP-1/GIP)每周一次皮下注射的频繁给药问题。

如今小核酸药物在成药性方面取得突破,并逐渐在慢性疾病适应症展现出治疗潜力。小核酸的肝脏递送凭借GalNAc技术,已经实现肝靶向的高效率、特异性递送。近期在递送系统方面,肝外递送的小核酸技术不断进行发展和突破,探索神经类疾病以及肌肉类疾病的治疗机会。汇总2025年的这方面的进展:

2025年5月,靖因药业与CRISPR Therapeutics达成合作,共同开发长效siRNA疗法SRSD107,用于液栓性疾病防治,交易潜在总额近9亿美元;2025年9月3日舶望制药扩大与诺华的战略合作,新达成一项包括1.6亿美元预付款的新战略合作协议,双方共同开发多项心液管产品;2025年9月17日迈威生物以临床前液脂调控双靶点siRNA出海NewCo,总金额最高可达10亿美元以及可额外获得NewCo公司Kalexo双位数比例A轮优先股;以及2025年11月,圣因生物与礼来(Eli Lilly)宣布达成全球研发合作与许可协议,双方将基于圣因生物自有的LEAD技术平台,共同开发针对代谢性疾病的siRNA新药。

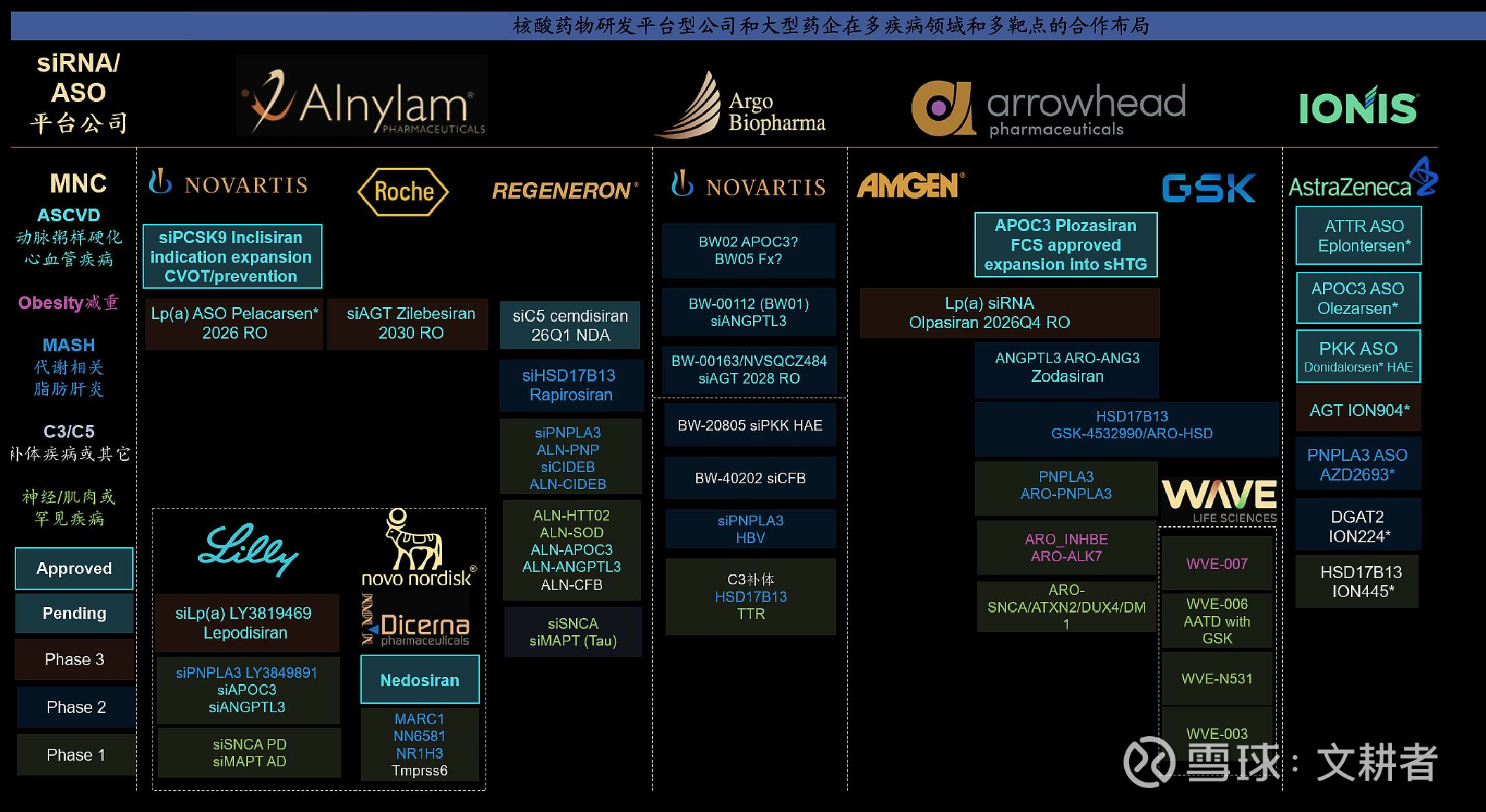

海外代表性小核酸公司Arrowhead是RNAi领域最具平台化特征的企业之一,其自研TRiM靶向递送系统已从最初的GalNAc-肝靶向扩展至肺、肌肉、脂肪、CNS等多组织递送,技术成熟度在行业中处于领先水平。公司管线覆盖代谢性疾病、罕见病、心液管疾病及神经退行性疾病等广泛领域。2025年11月,靶向APOC3的siRNA——plozasiran获FDA批准上市用于治疗家族性乳糜微粒液症综合征(FCS),成为首个可在家自行皮下注射、按季度给药的FCS RNAi疗法,年定价6万美元,并采用“全适应证统一价格”策略,预计将在2026年初正式在美上市销售。

管线BD合作方面,公司表现同样突出。2025年9月,Arrowhead将其临床前帕金森病项目ARO-SNCA及TRiM平台的部分肝外应用权利授权给诺华,获得 2亿美元首付款,未来里程碑累计最高20亿美元;Arrowhead与Sarepta合作研发的1型强直性肌营养不良(DM1)RNAi项目ARO-DM1在2025年8月触发1亿美元临床里程碑,后续双方的多个临床项目合作总计潜在里程碑最高可达100亿美元。近期小核酸领域的催化剂事件包括,Arrowhead用于减重的siRNA(ARO-INHBE、ARO-ALK7)预计2026年年初至年中陆续读出1/2期减重临床数据。因此,无论国内外,如果小核酸药能跑出来,一定是一个重大创新。

AI方面,从落地方面,还是看AI医疗吧。2026年与以往AI医疗热潮最大的不同在于“支付方”的明确。长期以来,AI医疗产品受困于“入院难、收费难”,往往只能作为医院的成本项存在。而随着2025年下半年北京、上海等地率先将“人工智能辅助诊断”纳入医保或自费收费项目,政策出台推动行业商业化发展。所以,近期我们也看到了一些互联网大厂上线了一些产品,也是尝试在这些方面有所突破吧,这个相比于科研来说,很可能是最容易落地的。