深挖“死股”农尚环境--易主与重组,农尚是否能够赢来重生?(一)

深挖“死股”农尚环境--易主与重组,农尚是否能够赢来重生?(一)

2025年12月29日收盘后,一则关于全资子公司签订重大经营合同的公告,重新将这只交易额每天只有几千万,主营业务几乎完全停滞的创业板上市公司推到台前,次日竞价涨停试盘,后快速回落,最终以1.12亿元的交易额于零轴收盘,并在31日重新降回千万级别的交易额,成功套牢又一批散户。然而,这份亿元算力订单的背后,究竟有着什么样的故事?曾经主营业务为建筑装饰的农尚环境,是否能够实现当初转型算力的规划?笔者将从这篇系列文章中,给出自己的一些看法,并抛砖引玉,期待更多更深的解读。

注:笔者职业是lawyer,做过一些收并购交易,写这篇文章纯粹处于炒股爱好,再结合一点自己的收并购交易经验,不构成任何投资建议。另,因篇幅较长,故将按以下顺序发布:

(一)深挖农尚环境股权变更,对易主做出一些猜想

(二)农尚环境可能的重组及转型方向分析

(三)在投资者视角里,农尚环境的价值几何?

以下正文:

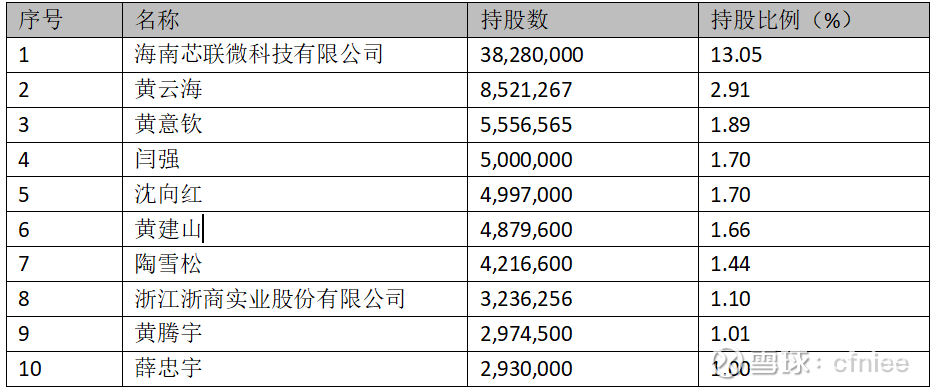

农尚环境总股本为29328.8133万元,截至2025年12月11日,前十大流通股东股东为:

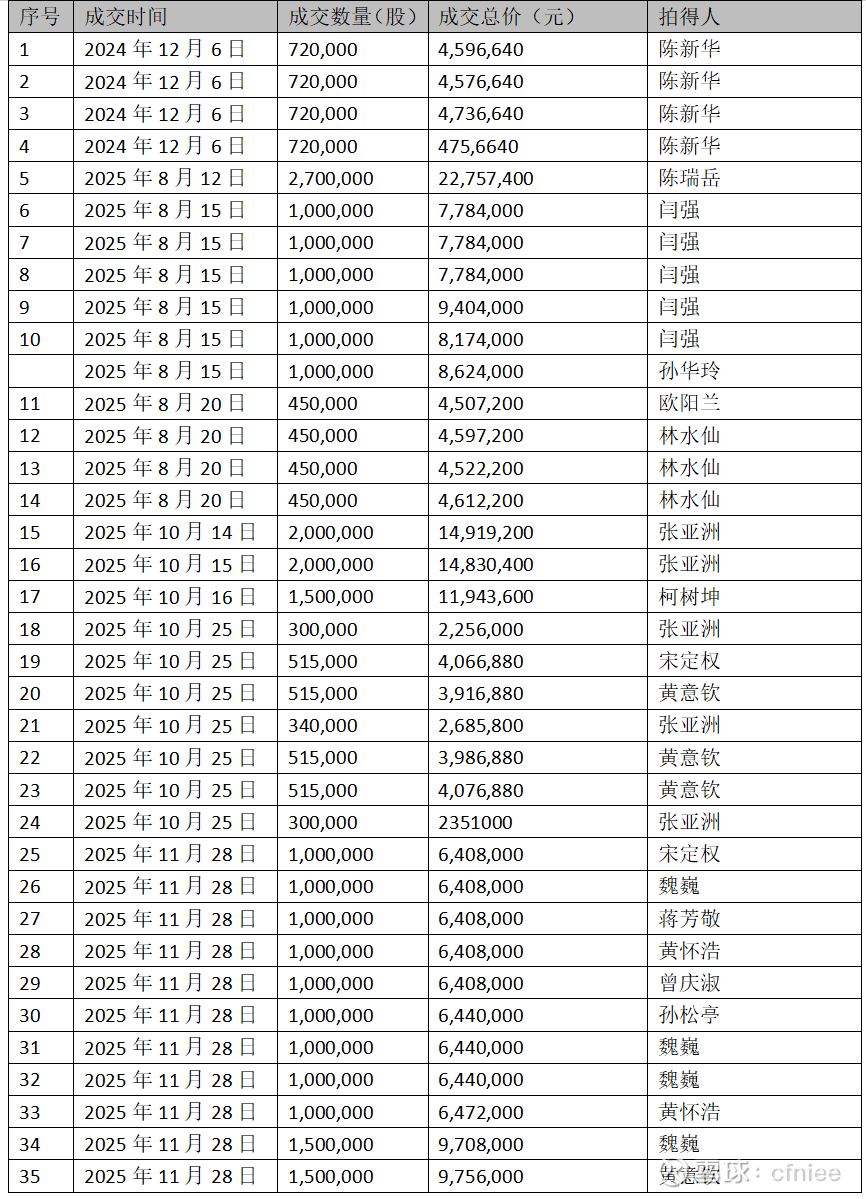

农尚环境从2024年开始,股权变更频繁,且不断有股份在司法拍卖市场成交,以下是整理的成交概况:

那么,这些股东究竟是什么来历?股权的竞得人又是什么身份?他们又是出于何种原因和预期竞得农尚环境的股权?在这一系列频繁的股权变更和股份拍卖背后,又代表着什么?下面就从股东名单开始解构农尚环境可能的易主之路。

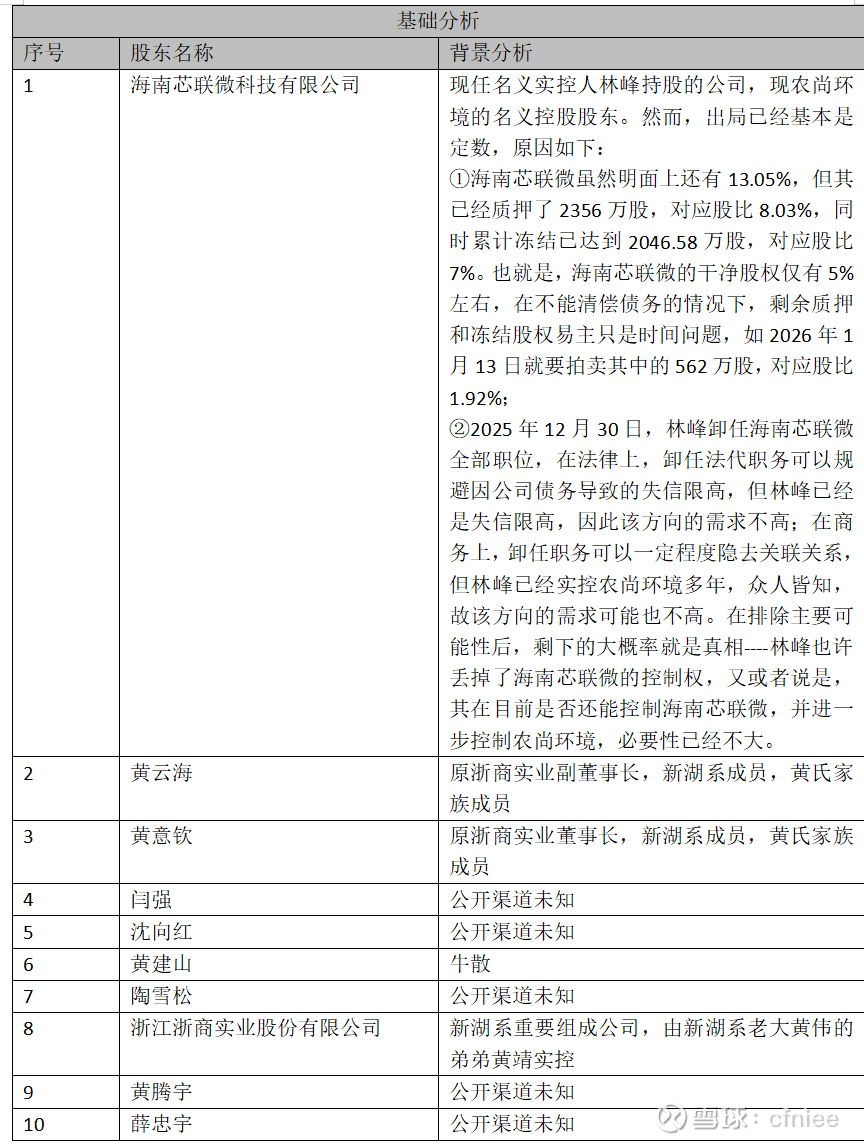

从基础分析可以看出,除海南芯联微外,剩下9个十大流通股东中,1个牛散,5个公开渠道未知,剩下3个明牌新湖系的成员。而在2024年一季报中,新湖系成员还仅有黄靖一人;2024年年报中,黄靖退出十大,另一新湖系浙江领华实业有限公司进入;2025年一季报,新湖系猛增:黄云海、浙商实业及黄意钦进入,领华实业退出;2025年中报,新湖系除黄意钦外继续增持;2025年三季报,黄云海微小减持,黄意钦大额增持,浙商实业大额减持。在年报变更的背后,还有黄意钦在法拍市场的疯狂扫货。

由此可见,仅从公开坐实的分析就可看出,新湖系一直在参与农尚环境,资本操作不断,且自2025年开始,频率明显增多,介入明显更深,拿股也明显更多,故,新湖系对农尚环境的介入,基本是明牌的事实。那么问题就进入到了下一个阶段:新湖系目前介入到什么程度了?前十大流通股东中,究竟还有没有新湖系的成员?

黄伟的弟弟黄靖此前是农尚环境的明牌股东,但后面选择了退出,同时在2025年7月卸任浙商实业职位,黄意钦和黄云海也在2025年5月卸任浙商实业职位,因此黄氏家族显然是想在公开渠道隐去和农尚环境的关系的。

横向对比2025年三季报和2025年中报,明确新增共计1400.1万,退出共计495万,差额905.1万,未明确退出十大股东涉及持股数总数742.3万。闫强增加的500万和其通过司法拍卖的数量完全一致,闫强8月中旬拍得股权,农尚环境10月公布三季报显示新进股东,间隔两个月,和农尚环境办理拍卖股权工商变更登记的时间也一致,基本可以确定是拍卖的500万完成了转让和登记。因此差额从905.1万缩小至405.1万,这405.1万基本确定要从退出十大股东里面出(这里做的是一个推测,实际上增加部分也可能是二级市场散户中获取的,但笔者分析了农尚环境两年的股东变化情况,倾向于认为股东对倒的可能性更高)。同时明牌新湖系浙江浙商实业股份有限公司减少302.4万,新湖系黄云海减少4万,共计减少306.4万;明牌新湖系黄意钦增加96.1万,差额210.3万,再结合陶雪松增持数量极少,无法消化这减少的200多万,因此可以基本确定现十大中有新湖系暗牌进入,承接了新湖系明牌的减持以及退出十大股东的减持。

再分析法拍情况,而2025年11月28日新拍卖1200万还未办理过户,该部分占比4.09%,比例较高,且还没有办理股权转让工商变更登记,因此也要考虑这些股份究竟花落谁家。

从京东司法拍卖看,当日总共成交了11笔拍卖,其中5笔出价1次,另外6笔有2次及2次以上成交,那么先看本批次拍卖中外观上竞争最激烈的最后一笔,150股权的4次出价,最后由黄意钦拍得,而黄意钦是明牌新湖系。然后是两个3次出价的,竞得人是分别是魏巍和黄怀浩,魏巍是牛散,暂不考虑,黄怀浩姓黄,这个姓氏,笔者很想默认按照新湖系暗牌处理,黄怀浩还拍得了另外一个一次出价的100万。而其他人,公开信息中查不到和新湖系的关联了,这个时候就只能从逻辑推测了,4次出价是明显有竞争的,那么可以说明黄意钦所代表的新湖系对于这批次股权是志在必得的,而如果有竞争记录的都已经拿到了,新湖系就没道理不去吃下其他股权,因此除了魏巍外,基本可以猜测其他人都是新湖系的壳,否则完全解释不了竞拍逻辑。同时,还有一个点可以补强上述推测----1128拍卖股份很多,占比已经达到4.09%,而从披露十大流通股东来看,即便是持股比例较低的浙商实业,但凡吃下来这些股权,持股比例就会超过5%的披露要求,因此1128选很多壳来拍也是情理之中。

那么,牛散魏巍和黄建山又是什么态度呢?

黄建山的风格是从二级市场直接拿股权,这个从其没有参与过农尚环境的法拍也可以看出,而且从农尚和ST西发来看,黄建山做的主要是摘帽预期,和重组关联不大。其2025年一季度新进农尚环境,已经吃到了农尚摘帽的涨幅了,从2025年三季报来看黄建山也在大额减持了,因此推断其最终还是要退出农尚环境的。且新湖系明牌进场已经有段时间了,黄建山本人在2025年年末还大额减持,所以和新湖系长期结盟的可能性不大。但从人性角度而言,如果新湖系入主成功,那么在短期内,黄建山本人没有必要去对抗新湖系,毕竟他再怎样也是炒股的,而不是搞经营的,因此顺势是最重要的。故乐观来看,可以将黄建山退出前的投票权划给新湖系。

魏巍则是经常通过司法拍卖的方式获取股权,且风格偏向于事件驱动,即博弈重组及基本面重大变化等,此前参与的st华通和st易事特就是参考。而就农尚而言,其主业已经接近于没有开展,故不存在像st华通那样的价值投资,只能是st易事特一类的重组。在此基础之上,其在司法拍卖市场多次获取股权,明显是获取到了农尚重组的风声。那么核心在于,其是否属于新湖系呢?推动重组肯定需要实控公司,而从目前的股权架构来看,新湖系的确是最有可能的农尚新主人,那么魏巍作为一个投资者而言,其本质和黄建山是类似的,即顺势而为,故乐观来看,也可以推测魏巍的投票权大概率归属于新湖系。从1128拿股权的节奏来看,魏巍除参与了竞价以外,也以一次出价的形式拿下了一笔股权,故如果其不是新湖系的人,新湖系没有道理不去和他竞价,因此从这个方面也可以加强。

在上述分析和推测基础之上,大概可以给新湖系的真实股比给出一个范围:

1、完全确定:黄云海2.91%+黄意钦1.89%+黄意钦0.05%(拍得后还未办理变更登记)+浙商实业1.10%=5.95%

2、较大概率:黄云海2.91%+黄意钦1.89%+黄意钦0.05%(拍得后还未办理变更登记)+浙商实业1.10%+黄建山1.66%+1128拍卖剩余其他股权4.04%=11.65%

3、十大流通股东的黄腾宇在公开渠道可查信息太过干净,农尚这种股没有内部信息根本不可能大额介入,且姓“黄”,故也有较大概率是新湖系的壳,则若算上其1.01%的股权,新湖系的股比就来到了11.65%+1.01%=12.66%

综上,虽然新湖系明牌的持股比例为5.95%,但结合农尚环境此前的股权变化逻辑,以及新湖系在司法拍卖市场的大肆进货,和牛散魏巍介入农尚环境基础逻辑,基本可以确定,农尚环境有极大概率正在易主,甚至已经易主,新湖系的真实股比最大可能来12.66%,已经可能实现了对农尚环境的实控。那么在易主推测成立的情况下,新湖系介入农尚环境的原因是什么?农尚环境未来的方向又可能是什么?又或者说,即便易主不成立,那这些专门做了公开渠道隔离的资本,又是本着什么预期介入农尚环境这种主业没有投资价值的股票的?待笔者空了再写。

注:

1、本文章内容有许多推测性质的,并不一定准确,比如牛散魏巍和黄建山的态度就十分重要。同时法拍市场上扫货的闫强又是谁的部将?新进沈向红又是什么角色?2024年年初就介入农尚环境的陶雪松又是谁?黄腾宇会不会和黄建山一样是“黄”姓中的巧合?有没有可能新湖系真的就只有那几个人,而其他人又自成一派?笔者觉得一切都是有可能的。

2、笔者认为陶雪松这个点很奇怪,农尚的股东基本都已经换了一轮了,但陶雪松几乎是一直在增持,且其进入农尚环境刚好对应明牌新湖系的退出或者减持,其有没有可能也是新湖系的壳?2023年年报中的黄蓓又是谁?黄蓓这位黄姓一把梭哈退出,和当时明牌新湖系浙江领华退出是不是太过巧合?有没有可能陶雪松就是接的他们的股?希望读者可以贡献更多有意思的解读。

3、错别字见谅,工作繁忙,不想校对了。

4、笔者就一散户,切莫跟笔者投资,笔者不配。