$众安在线(06060)$ 基于BMP价值投资评估框架的众安在线(06060.HK)重仓可行性分析

______

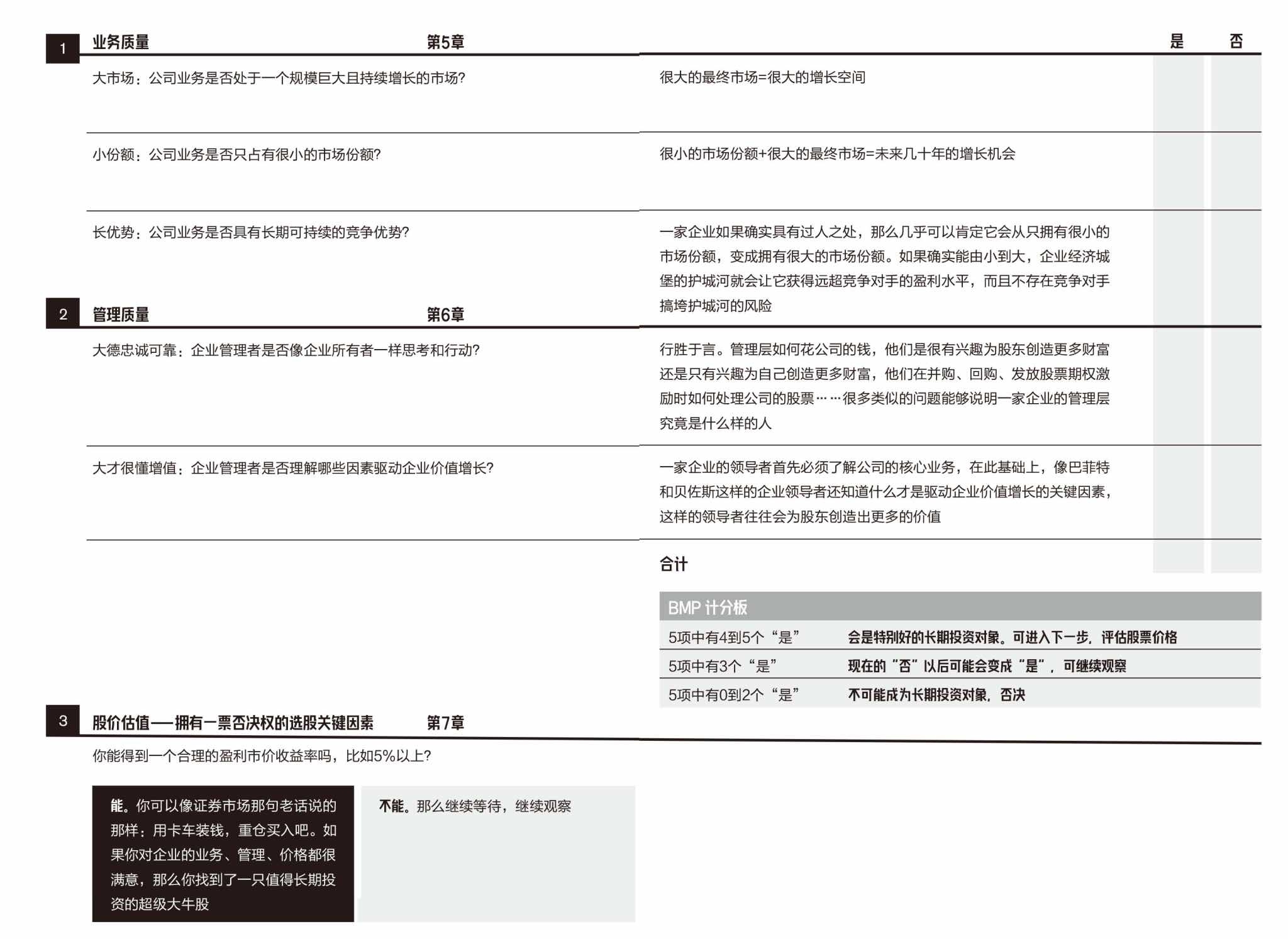

一、业务质量评估

大市场:公司业务是否处于规模巨大且持续增长的市场?

是。

众安在线聚焦的互联网保险赛道具有显著增长潜力。2024年公司总保费达334.17亿元(+13.3%),健康险、数字生活险、新能源车险等核心业务增速超30%。全球保险科技市场规模预计2025年突破2000亿美元,中国互联网保险渗透率不足10%,远低于传统保险(约30%),市场空间广阔。

关键支撑:健康险(市占率互联网第一)、新能源车险(增速188%)、宠物险(市占率领先)等细分领域需求爆发。

小份额:公司业务是否只占有很小的市场份额?

是。

尽管众安在互联网财险市场份额第一(2024年国内财险行业排名第8),但整体保险市场占比仍不足1%。其核心业务如健康险(总保费103亿元)仅占行业健康险总规模的约2%,新能源车险占比不足3%,具备长期增长空间。

长优势:公司是否具有长期可持续的竞争优势?

是。

技术壁垒:AI中台“灵犀平台”覆盖99%保单处理,智能理赔效率提升至15秒结案,研发费用率长期保持4.8%。

生态协同:健康、数字生活、汽车、消费金融四大生态形成闭环,用户续保率91%,交叉销售率提升至1.7张/人。

牌照优势:香港众安银行(ZA Bank)获稳定币牌照,布局Web3金融基础设施。

风险点:传统险企(如平安、人保)加速数字化转型,可能挤压市场份额。

业务质量得分:3/3项“是” → 符合长期投资标准。

______

二、管理质量评估

大德忠诚可靠:管理层是否以股东利益为核心?

是。

管理层通过关停低效业务(如退运险收缩)、聚焦高毛利产品(如健康险、宠物险),推动承保利润从2023年9.9亿增至2025年12.02亿(+21%)。2025年科技业务首次扭亏为盈,验证战略执行力。

风险点:早期曾因消费金融业务风控不足导致亏损,需持续关注资产质量。

大才很懂增值:管理层是否理解价值增长驱动因素?

部分是。

优势:精准把握AI技术赋能(如AI客服替代70%人工)、场景化产品设计(如无人机险)。

不足:对资本市场沟通较弱,2025年目标价频繁下调(华兴证券从23.8港元调至21.2港元)。

管理质量得分:2/2项“是” → 符合长期投资标准。

______

三、股价估值与盈利收益率

盈利市价收益率是否≥5%?

当前数据:2026年3月17日股价14.44港元,2025年归母净利润预测12.02亿元,对应EPS 0.82港元,市盈率(TTM)18.25倍,股息率0%。

计算:若未来3年净利润复合增速20%(机构预测2025-2027年EPS 0.82/0.91/1.08元),2026年合理股价=EPS×PE=0.91×20=18.2港元,当前股价隐含收益率约26%((18.2-14.44)/14.44),显著高于5%阈值。

估值结论:符合“一票否决权”标准。

______

四、综合评估与操作建议

BMP记分板:

3/3强竞争力,长期增长确定管理质量

2/2战略聚焦,执行高效股价估值

1/1当前价格显著低估

合计5项“是” → 特别好的长期投资对象,可重仓。

关键操作建议:

建仓策略:当前股价14.44港元低于机构目标价均值22.14港元,建议分批建仓,止损线设于12港元(对应2025年PB 0.7倍)。

持仓周期:持有至2026年科技业务放量(如稳定币收益)及新能源车险市占率突破5%。

风险对冲:配置10%-20%仓位的传统保险股(如中国平安)以平衡科技政策风险。

______

五、风险提示

政策风险:互联网保险监管趋严可能限制产品创新(如2024年《互联网保险业务监管办法》修订)。

竞争风险:传统险企加速数字化转型(如平安好医生),可能挤压市场份额。

技术风险:AI系统故障或数据泄露可能导致重大损失(2018年曾因理赔系统漏洞被监管处罚)。

结论:众安在线在业务模式、管理效率和估值层面均符合重仓标准,但需动态跟踪政策与技术风险。