确成股份: 白炭黑龙头,产能最大,估值最低,增长最快

在市场上可能打着灯笼也难找到这么低估值,高确定成长的龙头公司:确成股份!

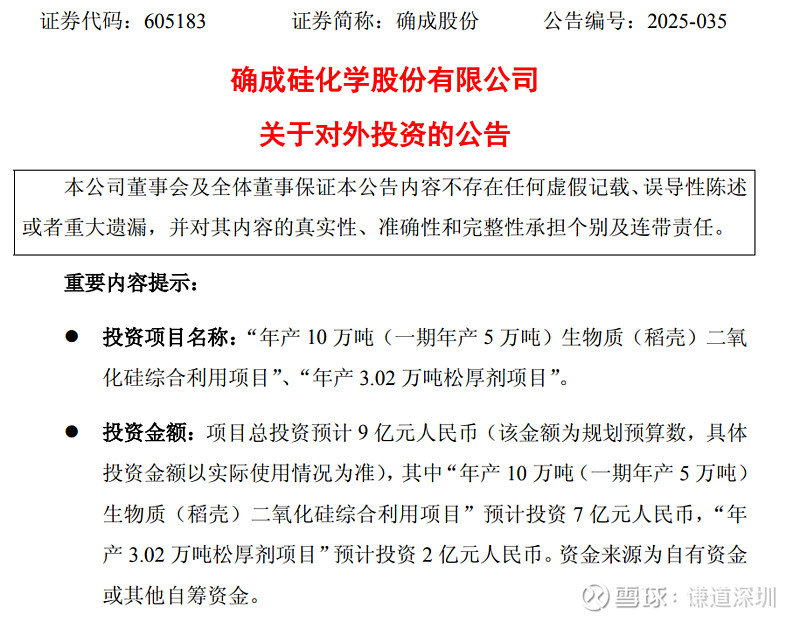

道哥首先对比了白炭黑领域内各家上市公司的估值。如下图,确成股份的产能国内最大,全球第三,PE估值最低的!![]()

第二,确成股份的增长也是高确定性的。2024年底是38万吨产能,2025年底增加到43.3万吨。2024年产能利用率达到95.4%。2025年宣布继续扩产10万吨白炭黑和3万吨松厚剂。具体如下:

一):国内外双轮驱动扩产,产能释放强化龙头地位

1. 国内扩产:产能结构优化与技术降本并进

• 稻壳工艺升级产能:安徽凤阳基地生物质(稻壳)高分散白炭黑技改项目已完成主体建设,2023年实现批量供货,配套设施预计2025年内完工。稻壳灰替代石英砂工艺使生产成本降低约20%,显著提升毛利率(较传统工艺高5-8个百分点),同时减少碳排放(符合欧盟碳关税政策及国内“双碳”目标)。

• 募投项目落地:福建三明基地IPO募投的7.5万吨绿色轮胎专用高分散白炭黑项目于2024年底建成投产,直接满足新能源汽车轮胎配套需求,产能利用率快速提升至90%以上(行业紧平衡下订单饱满)。

• 产能弹性管理:无锡基地通过自动化改造提升生产效率,产能利用率常年维持在95%高位,2024年总产能达38万吨(较2023年新增5万吨),产销率接近100%。

2. 海外扩产:全球化布局对冲贸易风险

• 泰国基地产能释放:一期产能利用率已达90%以上,2024年贡献净利润超6,000万元。作为首个海外生产基地,缩短与国际客户(如米其林、倍耐力)的物流半径,降低包装运输成本及汇率波动风险,提升抗国际贸易摩擦能力。

• 二期项目加速推进:泰国二期规划新增5万吨白炭黑产能,预计2025年底建成试生产,投产后将进一步巩固公司在东南亚市场的份额,并辐射欧美高端轮胎供应链。

• 产能战略意义:国内外产能占比动态平衡,分散化布局有效规避单一市场政策风险,同时增强全球定价话语权。

3. 扩产后的成长潜力

• 产能增量释放路径:

2025年国内技改产能及泰国二期产能逐步释放,叠加行业需求增长(尤其新能源汽车轮胎需求激增),预计2026年总产能达43.3万吨(全球第三大生产商),年复合增长率超15%。

• 成本与盈利杠杆效应:稻壳工艺降本增效+产能规模化摊薄固定成本,单位边际利润显著提升,产能爬坡期净利润增速将持续高于营收增速。

• 客户与市场覆盖深化:产能扩张直接匹配国际轮胎巨头的长期采购协议,尤其绿色轮胎渗透率提升驱动高分散白炭黑需求爆发,公司全球市占率有望从当前15%向20%以上迈进。

二):产品高端化转型——微球项目开辟第二增长曲线

1. 二氧化硅微球项目的战略价值

• 技术壁垒与稀缺性:投资5亿元建设3,044吨/年二氧化硅微球项目,应用于生物医药(药物载体)、化妆品(防晒剂/消光剂)及半导体抛光材料等高附加值领域。该产品属高端精细化学品,国产化率低(目前主要依赖赢创、索尔维等进口),毛利率显著高于传统白炭黑。

• 产业化时间表:一期项目环评完成,2025年12月主体竣工,2026年上半年试生产;达产后预计新增年收入超4亿元,利润贡献6,500万元以上(占当前净利润10%-15%增量),成为公司盈利结构升级的关键引擎。

• 协同与延伸效应:依托现有沉淀法工艺平台开发微球技术,共享原材料(硅酸钠)、环保处理及供应链体系,降低研发转化成本;同步布局琼脂糖微球等关联产品,构建硅基新材料矩阵,拓展高端市场份额。

2. 高端产品升级对毛利/利润的提振机制

• 结构性盈利改善:微球等高附加值产品导入将提升整体毛利率,显著增厚利润弹性。例如牙膏用白炭黑及饲料载体已部分验证此逻辑,微球商业化将进一步放大盈利优势。

• 客户与市场分层:高端产品线吸引医药、美妆等新客户群(如化妆品原料商、药企),减少对轮胎周期性波动的依赖,形成“轮胎高分散白炭黑(基础盘)+高端应用(增长极)”的双引擎驱动模式,增强业绩抗周期能力。

• 国产替代加速窗口:高端二氧化硅市场进口依存度仍超60%,公司技术突破加速替代进程,亚太地区消光剂等细分领域市占率有望从当前10%-13%快速提升,获取进口替代红利。

三):供需紧平衡格局下产能即利润,量价齐升确定性高

1. 当前市场供需状态验证扩产紧迫性

• 产能利用率打满印证供不应求:确成股份现有产能利用率持续维持95%以上(2024年产销率近100%),反映行业处于紧平衡状态。尤其高分散白炭黑产能结构性短缺(2024年需求缺口扩大),直接推升产品议价能力。

• 需求端核心驱动力:

◦ 绿色轮胎强制升级:欧盟轮胎标签法及中国“双碳”政策推动绿色轮胎渗透率快速提升(新能源汽车专用轮胎需求激增,滚动阻力降低需求刚性),高分散白炭黑为关键材料(占配方成本5%-10%)。

◦ 多领域增量需求:硅橡胶(人形机器人皮肤/触觉传感)、饲料载体(维生素E吸附剂)、牙膏摩擦剂(消费升级驱动二次刷牙率提升)等新兴场景持续扩容,拉动普通及高端白炭黑需求年增速超10%。

• 供给端约束强化定价权:中小厂商面临环保政策压力及稻壳灰技术壁垒淘汰(行业集中度CR5预计从2022年38%升至2025年52%),新增产能集中于头部企业(确成等),供需缺口短期难以缓解。

2. 扩产后的量价齐升逻辑

• 产能消化确定性极高:公司订单能见度覆盖新增产能投放节奏(泰国二期产能已提前与客户锁定供应),产能爬坡期即可实现“投产即满产”,避免库存积压风险。

• 价格传导顺畅:高分散白炭黑溢价持续扩大,新能源汽车轮胎配套需求支撑产品价格韧性,原材料成本上涨可通过技术降本(稻壳工艺)及客户分摊消化。

• 盈利弹性最大化:产能利用率从95%→100%叠加单位边际利润扩张,每新增1万吨产能贡献净利润约3,000-4,000万元(2024年净利润基数5亿元),扩产后收入及利润增速将显著高于行业均值(券商预测2025-2026年净利润年复合增速15%-20%)。

四)、综合投资价值深度解析

1. 增长确定性支撑估值修复空间

• 产能+高端化双击路径清晰:国内外扩产产能落地(2025-2026年产能释放)与微球等高附加值产品放量构成未来3年核心增长动能,业绩能见度高(股权激励目标隐含年复合增速15%+)。

• 估值对比凸显性价比:当前PE-TTM仅15.28倍(截至2025年8月9日),显著低于行业龙头历史中枢(近5年平均PE 23倍)及金三江等消费属性标的(PE 52倍),处于绝对低位。随着业绩兑现及成长性重估,PE有望向20倍+修复,驱动股价上行弹性。

2. 竞争壁垒构筑护城河

• 技术领先性:稻壳灰工艺降本增效+高分散白炭黑配方技术全球领先(降低轮胎滚动阻力30%+),客户认证壁垒极高(国际巨头认证周期2-4年)。

• 全产业链掌控力:覆盖硅酸钠制备→白炭黑生产→副产品循环利用的垂直一体化体系,原材料自给率高,成本管控优于同业(单耗低于行业平均)。

• 全球化抗风险网络:泰国基地产能辐射国际供应链,有效规避贸易摩擦及地缘风险,强化供应链稳定性溢价。

3. 政策与行业红利共振

• 绿色制造政策加持:稻壳灰低碳技术契合碳中和目标,获政府补贴及产业扶持(技改项目优先审批),降低长期合规成本。

• 新能源汽车产业链受益:绑定新能源车轮胎需求爆发(2024年销量同比+32%),渗透率超40%持续驱动高分散白炭黑需求,公司为最直接上游核心材料供应商。

• 国产替代加速:高端微球、医药级二氧化硅进口替代空间广阔(2030年市场规模或突破百亿),公司技术突破打开增量市场天花板。

总结:低估值,高增长

确成股份凭借全球沉淀法二氧化硅龙头地位、国内外双轨扩产释放产能红利及微球等高附加值产品开辟增长新极,在行业供需紧平衡格局下,增长逻辑清晰且具有高度确定性:

1. 短期(1-2年):泰国二期产能爬坡+国内技改产能满产贡献增量,直接受益于绿色轮胎需求爆发及产能缺口溢价;

2. 中期(2-3年):微球项目商业化驱动盈利结构升级,毛利率提升至40%+,估值中枢系统性上移;

3. 长期战略价值:技术降本+全球化产能+高端应用布局构筑护城河,有望成为硅基新材料领域的国产替代标杆企业。

当前估值(PE 15倍)未充分反映产能释放弹性及盈利升级潜力,具备显著的估值修复与业绩成长双击机会,属于行业景气周期与公司成长共振的历史性机遇。![[献花花]](//assets.imedao.com/ugc/images/face_regular/v1/emoji_38_flower.png?v=1 "[献花花]")

$确成股份(SH605183)$ $联科科技(SZ001207)$ $凌玮科技(SZ301373)$ #新能源汽车# #白炭黑# #国产替代#